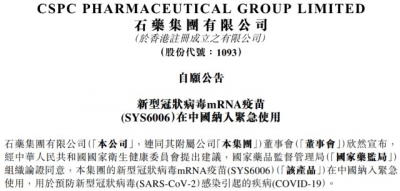

近日,石藥集團可謂雙喜臨門:一方面公司研發的新型冠狀病毒mRNA疫苗(SYS6006)被批准在中國納入緊急使用,成爲國內首款獲得緊急授權使用的mRNA疫苗產品;與此同時又收獲了一份漂亮的財報,營收和利潤實現雙增長。

在mRNA新冠疫苗賽道,石藥集團算是彎道超車,從獲批進入臨牀研究階段至今不過11個月的時間。盡管新冠疫苗市場需求爆發期已過,但在業內人士看來,加強針的接種和推行還會激發新冠疫苗後續的市場需求,而對於石藥集團來說,疫苗業務只是錦上添花,即便市場需求不高也不會對公司業績產生大的影響。

mRNA疫苗獲批使用

SYS6006爲石藥集團自主研發涵蓋Omicron BA.5突變株核心突變位點的mRNA疫苗。臨牀研究結果表明,無論是基礎免疫,還是序貫加強免疫,SYS6006都可以持續誘導針對野生株、Delta、Omicron BA.2和BA.5株的特異性T細胞免疫,並在較長時間內維持高水平,且針對不同毒株的細胞免疫強度大致相當。

加強接種1劑SYS6006後,14天的針對Omicron BA.5中和抗體的幾何平均滴度(GMT)爲236,是加強接種前的83倍;在滅活疫苗2劑或3劑基礎上接種1劑SYS6006的序貫加強免疫,SYS6006顯示出對Omicron BA.5、BF.7、BQ.1.1、XBB.1.5、CH.1.1毒株有很好的交叉中和作用。

石藥集團表示,SYS6006採用先進的自主知識產權的工藝技術,具有生產能力更強,工藝重現性更好,容易實現放大和規模化生產的優點。該產品質量一致性好,所有送交中國食品藥品檢定研究院的批次樣品檢驗結果均合格;且產品穩定性好,可在2-8C長期貯藏。

目前,中國已有15個新冠疫苗獲得國家藥監局批准附條件上市或納入緊急使用,包括5款滅活疫苗、6款重組蛋白疫苗、2款腺病毒載體疫苗、1款流感病毒載體疫苗、1款mRNA疫苗。

這唯一一款mRNA疫苗就是石藥集團的SYS6006,SYS6006也是中國首個自主研發,獲得緊急授權使用的mRNA疫苗產品。

CIC灼識咨詢合夥人王文華指出,mRNA疫苗具有生產成本低、生產效率高、產线靈活性強以及產品开發時間短等優勢,在傳染病防治以及腫瘤免疫治療方面有着巨大的經濟價值,而對於那些變異快、容易導致傳統疫苗效果降低的傳染性疾病,mRNA可以在較短時間內實現特異的免疫屏障。

短時間彎道超車

在國產新冠mRNA疫苗的賽道裏,石藥集團屬於後來居上者。

2022年4月,SYS6006才獲得國家藥監局的應急批准進行臨牀試驗,目前已在中國完成I、II期和序貫加強免疫臨牀研究,通過超過5500人的臨牀研究結果證明了其安全性、免疫原性和保護效力,從獲批進入臨牀研究階段至今不過11個月。

而在此之前,沃森生物已經分別與艾博生物、藍鵲生物开展關於新冠變異株mRNA疫苗的开發:2020年5月,沃森生物和艾博生物啓動關於新冠mRNA疫苗的合作,2021年雙方共同开發的新冠mRNA疫苗ARCoVax就已經在墨西哥、印尼獲得臨牀試驗批件,开展國際多中心的III期臨牀研究;2022年1月,沃森生物又宣布和藍鵲生物共同开展新冠變異株mRNA疫苗的开發及商業化合作,並於今年3月公布了疫苗IIIb期臨牀試驗的部分結果。

但直到現在,國內獲批的國產新冠mRNA疫苗只有石藥集團的SYS6006一款。

從去年到今年,多款國內新冠疫苗被獲批緊急使用。石藥集團SYS6006獲批一天後,神州細胞也宣布,公司自主研發的重組新冠病毒4價(Alpha/Beta/Delta/Omicron 變異株)S三聚體蛋白疫苗(項目代號:SCTV01E)經國家有關部門論證被納入緊急使用。SCTV01E 是繼安諾能(重組新冠病毒2價(Alpha/Beta變異株)S三聚體蛋白疫苗)之後,該公司第二款被國家納入緊急使用的新冠疫苗產品。

不過,距離第一波感染高峰已經過去兩個月時間,官方也在上個月宣布疫情基本結束,新冠疫苗看起來似乎已經沒有太多使用空間,市場需求也急劇下降。

對此,海南博鰲醫療科技有限公司總經理鄧之東指出,國內新冠疫苗接種已經高度覆蓋,新推出和尚在臨牀試驗階段的新冠疫苗,市場機會已大不如前,但仍有必要繼續推出,因爲前期研發投資較大,不宜半途而廢。

王文華則認爲,新冠疫苗的市場需求仍然有三個增長點:首先,由於新冠RNA病毒容易變異的特性,未來長期內可能成爲人類呼吸道的常駐病毒,新冠疫苗並非終身免疫,未來或成爲定期需要接種的常規疫苗;其次,據國務院聯防聯控機制2月23日公示的新冠疫苗接種情況,加強針的接種和推行是後續新冠疫苗市場需求的主要增長點之一;此外,不同毒株抗原研發的多價苗、廣譜苗,以及給藥方式上進行改良的吸入式和鼻噴式新冠疫苗,也是新階段順應市場需求的落點。

營收利潤雙豐收

不可否認,新冠疫苗市場需求的下降,關系到不少專注於疫苗研發企業的業績走向。

以康希諾爲例,2022年實現營業收入10.35億元,同比減少75.94%;實現歸屬於母公司所有者的淨利潤-9.02億元,實現歸屬於母公司所有者的扣除非經常性損益的淨利潤-10.21億元。

康希諾承認,營業總收入大幅下滑,主要原因之一就是2022年新冠疫苗需求量同比大幅下降,市場競爭不斷加劇,該公司新冠疫苗產品的銷售收入也大幅下降,且未來其新冠疫苗的市場銷售仍將面臨較爲激烈的競爭態勢,同時受國內外疫情的發展變化、新冠疫苗接種率及免疫策略等多種因素影響。

對石藥集團來說,由於疫苗並不是主力業務,獲批使用算是錦上添花,市場需求不濟也很難對業績產生太受影響。

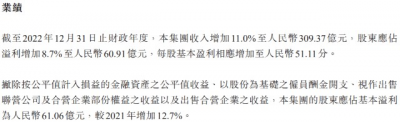

2022年,石藥集團收入增加11%至309.37億元,股東應佔溢利增加8.7%至60.91億元,每股基本盈利相應增加至51.11分。增長主要是來自成藥業務、原料產品業務及功能食品及其它業務分別增長8.1%、16.5%及43.9%所推動。

近些年,石藥集團的研發實力不斷增長,並支撐着業績的發展曲线向上延申。2018年-2021年,石藥集團的營收從約182.6億元增長到了278.67億元,歸母淨利潤則從31.7億元增長到了56.05億元。

據公告,在石藥集團的在研新藥中,超過50項處於臨牀階段,其中9項已遞交上市申請,16項處於關鍵臨牀試驗階段。該公司已建立多個創新研發平台,涵蓋小分子、大分子、納米制劑、抗體藥物偶聯物(ADC)、信使核酸(mRNA)疫苗及小幹擾核酸(siRNA)藥物等,其中納米制劑技術平台的水平更在國際上處於領先地位,已成功开發出4個納米劑型的重磅產品,目前研發管线中多於5個產品都是具有全球專利及極具市場價值的重磅產品。

業務拓展方面,2022年石藥集團完成產品許可引進及收購項目2個,完成對外授權項目2個,均爲集團自主研發具有全球競爭力的創新抗體偶聯藥物。(圖片來源:企業官網)

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:石藥集團,後來者居上

地址:https://www.breakthing.com/post/49718.html