雲巨頭微軟(NASDAQ:MSFT)和亞馬遜(NASDAQ:AMZN)在2023年有一個不錯的开端。盡管宏觀經濟風險不斷上升,但雲計算仍然是科技領域增長最快的領域之一。

隨着雲計算繼續改變企業生產管理的方式,這兩家公司預計在未來幾年將實現穩健的收入增長。

盡管雲計算領域市場競爭激烈,但最大的兩家公司主導着全球雲基礎設施服務市場。根據Synergy Research Group的數據,亞馬遜網絡服務(AWS)以顯著優勢成爲市場領導者,約佔公共雲所有支出的三分之一。

與此同時,排名第二的微軟Azure一直在穩步縮小與亞馬遜的差距,目前的市場份額爲23%。

數據來源:YCharts

01

雲計算的驅動力

雲基礎設施的增長前景受到長期驅動因素的支撐,包括數字化轉型、遠程辦公、生產力和成本效率。

雲提供商允許企業根據需要輕松地擴大或縮小計算資源,而不需要企業自己直接投資額外的容量。這種靈活性對於那些經歷周期性或突然需求高峰的企業,或者那些正在快速擴張或收縮的企業來說是必不可少的。

在過去,計算資源受到可用物理硬件數量的限制。因此,企業和官方機構都被迫投資於昂貴的計算機設備,往往在很快過時的系統上花費巨資。基礎設施即服務(IaaS)通過在按使用付費的基礎上隨時提供對所需資源的訪問,顛覆了這個難題。

通過多樣化的客戶基礎,雲平台可以更容易地適應需求的變化,並比單個網絡更好地管理利用率不足的問題。此外,雲提供商還受益於規模經濟,這使他們能夠提供有競爭力的價格,並仍然保持健康的利潤率。

02

積極因素

疫情期間,隨着工作轉向虛擬,企業專注於提供數字服務,雲計算加速增長。在保持社交距離的要求下,雲計算提供了一個共享信息和應用程序的公共平台,使人們更容易在一起協作,無論他們的辦公位置在哪裏。

但在一段時間的無節制的雲支出之後,隨着宏觀經濟風險的增加,雲增長的速度已經放緩。

亞馬遜表示,AWS在2022年第四季度的收入增長了20%,低於許多分析師的預期。這也低於2022年第三季度報告的27%的增長率,以及AWS從2021年第四季度开始的40%的增長率。不過,盡管增長放緩,AWS的收入仍繼續超過該集團的其他業務。相比之下,該集團2022年第四季度的淨銷售額同比增長9%,按固定匯率計算增長12%。

最近幾個季度,微軟Azure的增長也在放緩,但程度較輕。在截至2022年12月31日的季度中,Azure和其他雲服務的收入增長放緩至31%,低於上一季度的35%和一年前的46%。

03

Azure對企業的吸引力

微軟在雲基礎設施服務領域的市場份額增長反映了Azure在更大的企業人群中日益增長的吸引力。該公司在新產品和服務开發方面投入了大量資金,這有助於創建獨特的功能和功能,使Azure與競爭對手區別开來。

與微軟流行產品(包括Office 365、Windows Server和SQL Server)的集成是另一個關鍵關鍵差異化因素,而強大的現有企業關系使其在理解客戶需求方面具有優勢。這種網絡效應有助於提供更好的解決方案,提高客戶的滿意度和忠誠度,在市場上獲得競爭優勢。

展望未來,微軟在人工智能和機器學習方面的創新領先地位可以幫助Azure進一步縮小與AWS的差距,因爲數據和高級分析將變得越來越重要。該公司是人工智能工具的早期採用者,並在該領域進行了大量投資。

最近,微軟宣布與chatgtp制造商OpenAI進行一項爲期多年、數十億美元的新投資,以加速人工智能的开發。這是微軟與人工智能實驗室的第三份合作協議,此前微軟在2019年7月投資了10億美元。

“通過Azure OpenAI服務,超過1000家客戶正在應用最先進的人工智能模型——包括Dall-E 2、GPT-3.5、Codex和其他由Azure獨特的超級計算和企業功能支持的大型語言模型——以新的方式創新……我們已經看到人工智能對個人和公司的影響,幫助提高生產力,增強創造力,並增強日常任務。”——微軟人工智能平台公司副總裁Eric Boyd說

04

AWS的吸引力依然強勁

亞馬遜雖然佔據最大市場,但並沒有固步自封,還將繼續大力投資於研發,爲其平台帶來新的功能和服務。由於其市場領導地位,該公司可以說擁有最大、最完善的合作夥伴和开發者生態系統。這有助於AWS平台提供廣泛的應用程序和解決方案,擴大其吸引力,使其特別吸引那些希望一站式服務滿足其雲計算需求的客戶。

作爲市場領導者,AWS擁有規模優勢。除了通常的成本節約外,運營最大的數據中心網絡還可以更容易地爲多個地區的客戶提供快速可靠的服務。這有助於減少延遲並提高使用其服務的客戶的性能。

亞馬遜還走在創新的前沿,特別是在爲客戶提供遷移服務和工具以管理向雲的過渡方面。該公司在執行復雜的遷移項目方面有着良好的記錄,特別是在將“關鍵任務”工作負載轉移到雲端方面。

這一點可以在金融服務行業中看到,AWS的任務是運營高性能、有彈性的系統,這些系統是爲滿足最安全和性能要求最高的應用程序的要求而構建的。AWS與納斯達克合作,將其北美交易系統遷移到雲端,這表明亞馬遜在雲基礎設施的超低延遲能力方面處於領先地位。

05

亞馬遜的電子商務虧損

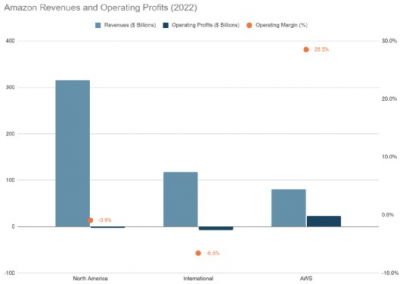

當然,我們不能孤立地看待每家公司的雲業務,因爲亞馬遜和微軟的絕大多數收入都來自其他來源。電子商務顯然是亞馬遜集團收入的主要貢獻者——在2022年的5140億美元收入中,電子商務佔了4340億美元,佔總數的84%。

該公司進一步細分了其北美電子商務業務,該業務淨銷售額爲3160億美元,佔集團總銷售額的61%。與此同時,國際業務收入爲1180億美元,佔集團收入的23%。

數據來源:亞馬遜投資者關系

然而,亞馬遜很難從電子商務中獲得持續的利潤;自2015年雲計算部門成爲獨立的可報告部門以來,AWS每年都是亞馬遜最大的營業收入貢獻者。

2022年,其北美和國際電子商務部門均處於虧損狀態,運營虧損分別爲28.5億美元和77.5億美元。不過,北美歷來都是盈利的,自2015年以來,除了最近一年,每年的營業收入都是正的。去年的經營虧損主要是由於物流和運輸成本的增加。與此同時,技術和履行方面的投資增長速度與收入增長速度不符,2022年收入增長速度放緩至13%。

另一方面,在過去8年裏,除了2020年之外,國際航空在其他所有年份都出現了運營虧損。盡管如此,由於銷量大幅放緩,加上美元走強的不利影響,2022年的國際收入下降了8%,令人失望。

很明顯,亞馬遜在這裏玩的是長期遊戲——優先考慮其電子商務市場的領導地位,而不是短期盈利能力。通過數字渠道銷售實體商品是零售業中增長最快的部分,預計互聯網銷售的比例將進一步提高。

然而,考慮到未來更具挑战性的宏觀背景,在優先增長之間做出取舍將變得更加困難。消費者信心減弱意味着市場增長速度放緩;與此同時,電子商務領域的競爭也越來越激烈。

06

微軟的其他收入來源

微軟不像亞馬遜那樣報告其雲財務指標。該公司定期報告Azure以及其他一些雲服務(包括企業工具、安全和其他軟件)的增長數據,但沒有按美元劃分收入或營業利潤。

甚至不清楚Azure目前是否盈利。競爭對手谷歌(NASDAQ:GOOG)泄露的一份文件顯示,該公司認爲,由於贏得新客戶所需的巨大銷售和營銷成本,Azure在截至2022年6月30日的一年裏經營虧損約30億美元。但並不是所有人都這么認爲——Cowen的分析師德裏克伍德(Derrick Wood)認爲Azure的營業利潤率可能會超過30%。

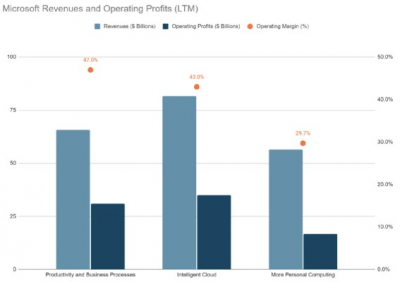

Azure的財務業績不是直接報告收入,而是納入微軟的智能雲部門。這是僅有的三個被報道的領域之一,另外兩個是生產力和業務流程以及更多的個人計算。

智能雲部門還包括微軟的服務器產品,如Windows server, SQL server及其企業服務。這是該公司增長最快的部門,已經是該集團收入和營業利潤的最大貢獻者。在截至2022年12月31日的三個月裏,智能雲收入同比增長18%,達到215億美元。

相比之下,生產力部門的收入增長了7%,這得益於商業用戶需求的持續反彈和領英在本季度的增長。與此相反,更多個人計算收入下降了19%,原因是新PC購买持續疲軟,以及2021年遊戲市場的可比性不強。

數據來源:微軟投資者關系

盡管如此,微軟的利潤來自於廣泛的收入來源,包括Surface設備、Xbox、Windows OEM、Office 365和衆多其他產品。這些持續的利潤產生了健康的自由現金流,支撐着在創新方面的大規模投資,以及不斷增長的股息和股票回購。

07

結論

對分析師來說,微軟似乎是更好的選擇。盡管與亞馬遜的AWS相比,Azure規模較小,而且可能利潤更低,但其收入的增長速度要快得多。

該公司可能無法免受宏觀逆風的影響——它面臨着同樣的外匯壓力,個人電腦和遊戲銷售的放緩已經很明顯。然而,廣闊的利潤率和彈性的企業需求使微軟處於一個強有力的防御地位,以抵御未來的經濟困境。

估值也更有吸引力,微軟的市盈率爲29.0倍,而亞馬遜的市盈率爲69.2倍。

$微軟(NASDAQ|MSFT)$$亞馬遜(NASDAQ|AMZN)$#GPT-4接入Office!微軟斷崖式領先?#

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:微軟vs亞馬遜:誰將成爲雲計算領域之王?

地址:https://www.breakthing.com/post/49719.html