本文記錄美團四季度電話會議紀要,持續跟蹤美團。

美團2022年實現收入2199.5億元,yoy+23%,經調整淨利潤28億元,2021年經調整淨利潤-156億元。22Q4實現營業收入601億元,同比增長21%,彭博一致預期爲579億元;經調整淨利潤8億元,彭博一致預期爲5億元。公司收入利潤大超預期。

【核心摘要】【根據美團2022Q4業績報告整理】

1,核心本地商業(包括外賣、到店酒旅、閃購、民宿及交通票務業務)

(1)收入利潤端

Q4收入435億(yoy+17.4%,qoq-6.2%);Q4運營利潤爲72億(yoy+41.0%,qoq-22.6%),經營利潤率同比增長3pct至16.6%

(2)運營

12個月平台交易用戶達6.78億,同比-1.8%;12個

月每位交易用戶平均每年交易筆數爲40.8筆,同比增長14.0%

12個月活躍商家數達9.30百萬家,同比增長5.7%

22Q4即時配送交易筆數(餐飲外賣+閃購訂單)48.30億,同比增長13.6%

(3)業務結構

配送服務收入佔比45%,去年同期爲40%;傭金佔比爲34%,去年同期爲35%;營銷業務佔比18%,去年同期爲22%

2,新業務(包括美團優選、美團买菜、餐飲供應鏈快驢、網約車、共享單車、共享電單車、充電寶、餐廳管理系統及其他新業務)

22Q4收入167億(yoy+33.4%,qoq+2%);Q4運營虧損同比收窄至64億,運營虧損率同比收窄37pct至38.2%. 經營虧損率改善主要由於商品零售業務的經營效率提高。

傭金收入佔比2%,去年同期爲4%;其他服務及銷售(含利息收入)佔比98%,去年同期爲96%

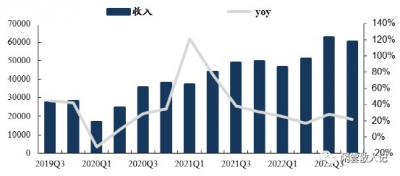

圖:公司收入變化趨勢(百萬元)

運營數據:【核心本地商業業務】

本季度實現收入435億(yoy+17%,qoq-6%)

配送服務收入實現198億元,同比+32%,主要由於交易筆數增加以及在更有效的交易用戶激勵策略的推動下,餐飲外賣及美團閃購業務的收入扣減金額減少。

傭金收入實現146億元,同比+14%,主要是由於餐飲外賣及美團閃購業務的交易筆數及客單價增加,部分被疫情導致到店、酒店及旅遊業務的交易金額減少所抵銷。

營銷收入實現77億元,同比-5%,主要是由於季度在线營銷活躍商家需求受疫情限制,導致到店、酒店及旅遊業務的季度在线營銷活躍商家的平均收入減少。

其他服務及銷售(含利息收入)收入實現13億元,同比+28%

12個月平台交易用戶達6.78億,同比-2%

【新業務】

l本季度實現收入167億(yoy+33%,qoq+2%),主要由於商品零售業務的擴張。

l傭金收入實現2.97億元,同比-32%

l營銷收入實現0.24億元,同比-45%

l其他服務及銷售(含利息收入)收入實現163億元,同比+36%

財務數據

l美團本季度實現營業收入601億元,同比增長21%

l收入結構方面,核心本地商業業務和新業務分別佔72%和28%

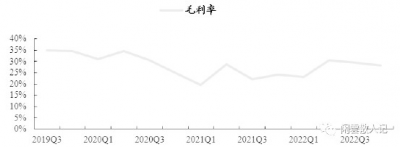

毛利率:

本季度綜合毛利率爲28.2%,同比提升3.97pct,環比-1.39pct,毛利率同比提升主要是由於餐飲外賣及美團閃購業務的毛利率均有所改善,以及公司努力降低所有業務的成本並提高運營效率。

圖表:毛利率變化情況

資料來源:公司財報,東吳證券研究所

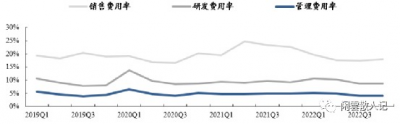

運營費用:

l本季度銷售費用爲108億元,銷售費用率爲17.9%,較去年同期提升4.79pct

l本季度研發費用爲52億元,研發費用率爲8.7%,較去年同期提升0.53pct

l本季度管理費用爲25億元,研發費用率爲4.1%,較去年同期提升0.84pct

圖表:運營費用率

資料來源:公司財報,東吳證券研究所

本季度公司總運營利潤爲-7億元,運營利潤率爲-1.2%,較去年同期提升8.89pct

本季度公司經調整利潤爲8億元,經調整利潤率爲1.4%,較去年同期提升9.33pct

業績交流紀要 Q&A:

Q:公司管理層如何看待目前的在外賣方面的競爭,這對於美團的核心競爭能力有怎樣的影響,以及管理層將出如何運應對目前的競爭環境?

A:首先,外賣是一個非常重要的功能,它不僅需要基於地理位置,而且必須是即時的,因此其相關的門檻是非常高的。消費者下單時面臨着很多選擇,在其下單後商家會在非常短的時間內收到並准備訂單,然後聯系附近的騎手取貨,每一個訂單的效率都是非常高的。美團已積累了相關的經驗和能力,包括商家基礎、消費者基礎和整個配送網絡。雖然有新競爭者的加入,但目前新競爭者提供的服務和對我們的影響都是非常有限,特別是從消費者角度來講:在餐飲的配送服務方面,我們覆蓋和提供面比較廣;即時和多樣化的品類選擇是我們的一大特色和競爭能力;此外,我們的商業的模式也爲了人們提供了多樣化、分層次的需求和選擇;在交易效率方面,其他的平台目前還是相對較低的。

從商家的角度來講:競爭者的日常運營,比如像更適合短期需求的短視頻,由於考慮到流量成本和配送成本,他們的成本可能更高。另外,作爲世界上最大的即時需求配送網絡,我們認爲我們有相關能力去支撐我們以非常高效的方式去配送消費者的訂單,甚至是在高峰時期,並且美團平台的網絡也是非常高效的。

總體來說,這一塊的市場有非常大的發展潛力,我們將進一步拓展並發現目標市場,並且有信心保證市場領導地位,並且會進一步加強能力和優勢,包括消費者基礎、商家基礎和物流網絡,我們也將優化我們的營銷策略,運用好相關的策略和能力去推出更多的爆品以滿足消費者的需求,並幫助商家提高運營效率。在到店服務方面的競爭,電商目前的滲透率在本地核心商業業務這塊還是比較低的,比如雖然短視頻能幫助推動這一塊的發展,但美團擁有獨特且差異化的能力和優勢。通過過去的發展,美團已經積累了大量的高質量商家、豐富的本地產品品類、非常好的當地消費者基礎和非常強的消費者心智。我們爲消費者提供了最全面的選品和實時的信息,能夠幫助他們高效地找到當地的商店店鋪,從而幫助他們做出選擇。

美團的商業模式能夠幫助商家實現低成本、高效率的日常運營需求,以及用戶復購的能力,這也是獨一無二的優勢。去年的疫情對到店業務產生了重大影響,許多线下的活動都受到了限制,但是今年經濟活動和消費开始復蘇和回暖,商家也能運用美團的經驗能力以及相關的用戶反饋去進一步地吸引更多的用戶。因此,不管是商家還是消費者都能夠通過更好地運用美團這個平台,來滿足他們各自的需求。

在總體環境上,我們也將進一步的提高我們的覆蓋範圍,爲商家做更好的服務,比如消費刺激計劃。未來,我們也會吸引更多的新的商家入駐美團平台,同時提高服務的廣度和深度、優化算法,去幫助商家和消費者。並且更重要的是今年我們將專注於到店和外賣之間的合力協同,我們將利用好平台的能力去加強我們的領導地位,我們將繼續在未來長遠來講保證我們的行業領導地位,並且我們對於在到店業務方面的增長潛力依舊保持着信心。

Q:疫情管控放緩之後,可以看到有消費的回暖,核心本地商業在過去开年 2 個月回漲,2023 年這一塊業務有怎樣的期望?

A:隨着中國重新放开,發展態勢將遠遠超出我們的預期,會非常的快,並且我們復蘇的速度也是不一樣的。現在看到餐飲配送比到店增長更快,最主要是由於去年春節就地過年政策,去年春節到店餐飲業務也進一步的增加,許多人今年回家過年,這也讓許多的商家在過年期間重新开業,這也提高他們進一步的盈利的能力。

在元宵節過後,隨着人們开始回城務工,這一塊發展也开始進一步的提升,實現了2月初兩位數的增長,特別是前兩個月復蘇的速度特別快,我們也看到所有量的增長非常快,我們也將進一步引入更多新的商家進駐我們的平台,能夠滿足更多消費的需求。我們有信心我們在外賣配送這一塊的速度將在 2023 年進一步的增加。

後疫情時代消費者开始到线下消費,比如1 月份同比去年 12 月,线上下單量是少的。給到店業務帶來了積極的影響。

在 2 月份的時候,我們再次回歸高速增長,美團到店2023 年將保持高增長態勢,春節期間,家庭聚會和出行也帶來新的消費場景,以及多人堂食套餐也同比大幅增長。並且我們也推出了相關營銷活動刺激人們的消費,比如消費券能夠在三亞、成都以及其他的旅遊城市推動當地的消費回暖。還有一些餐飲的需求,比如說啓動夜遊、雪橇冰車和其他的一些傳統節慶活動,也通過我們平台來進行宣傳推廣。

由於消費者心智加強和多樣化服務的提供,我們也有越來越多的消費者回歸平台,並且在2月到店GTV同比增長率超過30%,我們也看到线上滲透率在不斷的增加。我們也希望在 2023 年GTV 保持高速增長。

到店,酒店和旅遊業務方面,我們的平台也將進一步受到人們的歡迎, GTV 2023 年會有顯著的增長。

Q:在疫情後核心本地商業分部的營銷支出提高了,今年在這方面相關情況是怎樣的?

A:隨着消費的回升,核心本地商業分部收入增長是重中之重。相對去年而言,在這方面的支出對我們的負面影響會相對較低,並且我們將會進一步關注高質量增長、提升營運效率、優化會員和消費券的計劃。我們認爲,對於2023年的特殊情況,我們將會有更加穩定的外賣配送服務增長。

去年美團閃購因爲人們囤貨的情況而受益,2023年不會再享受到這個紅利。所以我們要討論如何利用消費者心智,讓這一塊業務成爲收入的主要推動因素。

在到店業務方面,我認爲2022年是特殊年份,供給和需求都由於疫情受到不同程度限制,2023年將進一步降本增效。2022年經營利潤率很高,今年會進一步增加補貼,加強市場份額和消費者心智。並且我們會進一步加快商家入駐的過程、進行更多市場探索,尋找更多市場合作。營銷團隊尋找更多合作,如在視頻方面的產品發展和投入,在短期對利潤率方面會有影響,同時幫助我們提升競爭能力和競爭優勢,長期來看會加快平台淨收益,成爲企業優勢,進一步穩定到店服務和市場份額,到達正常化水平。

Q:疫情後旅遊業務急劇回升,原因和高星級酒店的战略規劃?

A:在疫情管控放緩之後,這塊業務迅速回彈。許多旅遊勝地,如三亞、珠海、廈門,都看見增加大量消費者。相較於去年春節,間夜量增加40%,2023年春節GTV同比增長60%。我們將進一步強化競爭優勢,包括本地住宿,並且進一步提高產品供應和優化分配,積累更多知識和經驗,從而能夠捕捉後疫情時代消費者行爲以及消費者急需的服務和產品。在2023年,我們將實施高質量增長的策略,以此作爲核心競爭優勢。我們也將進一步強化消費基礎,加強线上流量相關捕捉能力,多樣化產品形式(包括直播、短視頻、打包、聯合營銷等),以吸引更多消費者。

同時我們將爲商家提高更好的營銷工具,提升效率。在酒店方面,我們將利用平台優勢,滿足消費者需求。同時應用好“酒店+X”的策略,與其他產品线搭配。這不僅會幫助房間業實現數量的提升,並且可以幫助酒店業品牌商家增加相關服務,以特別的方式幫助商家提升質量和服務。我們對於這塊業務增長很有信心,並且能看見機會和消費者需求。在後疫情時代,我們認爲這樣的機會會增加。我們的核心是提升經營效益。

Q:美團閃購表現非常強勁,單日訂單量也超過了1100萬單,能否講一下這方面策略,特別是在藥品方面有怎樣的策略,未來的期望如何?

A:在2018IPO的時候我們強調了餐飲外賣業務單日訂單量能夠達到1個億的目標,而我們正在不斷實現這個目標的路上。2018年我們就已經預期美團閃送將會成爲一個增長快的板塊,而在過去幾年中,我們在這個業務的信心不斷增加。配送網絡的加強提高了藥物配送能力,不斷滿足對於藥品快速送達的需求。我們預期閃購將會成爲高增長業務,並將會成爲與外賣配送一樣強的業務。業務的增長得益於疫情內短期大量激增的需求,但是這也將培養我們消費者的習慣,並提高了公司的份額。

2022年我們不僅提升了便利店、到家的服務,我們也關注了電子化能力、用戶選品範圍擴大,2023我們預期將進一步優化供應與選品的範圍,並將運用數字化知識與工具爲客戶提供個性化的需求和內容。未來我們將繼續以電子數字工具並作爲優勢,在即時零售中進一步擴大市場份額。

在疫情期間,我們積極響應了大家的需求,爲消費者提供了线上的重要解決方案,所以美團买藥在2022年有較快增長並成爲了許多人在疫情期間的首選,即時配送與线上陪診都成爲了亮點,並預期成爲增長點。

未來我們將會進一步擴大產品和服務的品類,滿足24小時全天候的服務。並且我們也已經與藥店達成了合作,幫助他們提供穩定和高效的藥物供給。疫情爲人們的生活方式帶來的深刻的改變,我們對於該業務的增長和滲透的潛力極有信心,並預期在消費者基礎上將繼續保持領先態勢,以實現中長期的目標。鮮花日單量峰值我們達到600萬單,藥品日單量峰值也達到了580萬單,目前他們不是我們的主要板塊,但是我們也將會不斷培養用戶的習慣,讓他們成爲未來增長的來源。在餐飲配送業務上,我們也將進一步提升他的盈利能力。而對於美團閃送,考慮到其高AOV的表現,我們或許也將在後期達到單均1塊錢甚至更高的UE。

Q:2022推出的新業務發展不算強勁,2023是否會減少相關虧損?公司爲什么調整拼車業務?哪一個板塊貢獻的美團回報率最多?在投資和未來發展前景方面有何看法?

A:新業務板塊會更加關注長期战略價值和長期盈利能力,上個季度新業務奉行高質量增長的策略,同比增長並沒有非常高,但是環比有優化的態勢。比如商品零售,美團優選、美團买菜、B2B、服務在 2022 年都有非常快的增長。12月份在全國各個城市範圍內都是非常好的增長態勢,在過去我們並沒有談到太多快驢的情況,並不是一個新業務,在 2015 年秋季推出,已經運轉了7年半,我們非常有信心去看他的發展情況。

我們投入了很多資源來發展快驢。在全國範圍內實現盈利能力的增長,在它的分布當中排名第一,這是一個裏程碑。另一方面,快驢還有其他新業務也獲得增長、盈利能力的提高,比如共享充電寶的業務也在 2021 年的時候盈利了,也連續兩年實現了淨現金流的增長,市場份額也不斷增長。我想要強調的是我們對於新業務的投資都是基於我們對於在中長期的發展規劃來看能夠實現獨資的投資能力的期望。所以我們相信在商品零售方面投資能夠帶來好的回報。我們將進一步奉行ROI 驅動的投資策略,進一步優化營運策略。

一旦能夠去穩定這樣的增長模式,我們就會進一步進行相關調整。關於停掉的業務板塊,相關的战略價值非常低,所以我們進行了必要的調整。比如拼車只是其中的一個例子,基於目前的市場情況,我們決定暫停在這一方面的資源投入和配置,包括資本和人力資源。在未來,我們還是會提供這方面的服務,並且與第三方服務商進行合作,把它作爲一個整合服務爲消費者提供,通過這樣一個商業模式來確保我們的成本效益。

在 2023 年基於零售加科技的策略進一步投資,零售是一個關注點,還是會繼續奉行ROI 驅動策略,確保高增長的能力、技能的提升。在長期的財務回報、用戶粘性提升、用戶交易評測提升方面將進一步去發展,對於新業務的目標就是要進一步的收窄虧損、在 2023 年提高經營利潤率。

關於離岸業務,我們現在還沒有其他計劃,大家可以再耐心等等我們去香港,那是一個雙貨幣的市場,也有和大陸類似的消費和餐飲習慣,非常合適進行市場探索,爲進一步的國際市場探索做准備。每一個市場我們都要基於本地的運營能力和對於本地市場的了解,從而調整本地的模式,在香港我們將進一步去優化相關模式,提升經營能力。我們還是會非常謹慎开展離岸業務和境外業務,確保對於我們的 OPM不會有太大的影響。比如對於其他市場的食品配送服務的推出,我們將進一步考慮它的商業價值,在香港我們將很快進行相關的動作。$美團-W(HK|03690)$$美團(ADR)(OTCBB|MPNGY)$#美團財報超預期!反彈態勢會延續嗎?#

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:美團2022Q4財報梳理和業績會紀要

地址:https://www.breakthing.com/post/49803.html