2022Q4財報估計沒有多少人對這個財報有多大預期,大部分都是明牌,比如因爲全球手機業務下滑必然會帶來總營收下降,淨利潤因爲手機業務下滑以及造車的开銷而下滑。財報的數據大家可以看後面我整理的詳細表格,數據很多供有興趣的朋友研究,但是小米目前這現狀估計也沒太多人關注這些細節,所以我先直接說我個人對財報的觀點:

1. 財報數據不是很好看,第四季度營收670.47億元人民幣。同比減少22.8%,調整後淨利潤14.61億元人民幣,同比減少67.3%,智能電動汽車等創新業務費用12億,小米11的售後費用7億,即使都加回去也是同比減少25%,目前很難有之前單季度50個億淨利潤的水平了。全年營收也跌破3000億回到了2800億,不過市場也有預期了,對比的也是21年史上最強Q4。

2. 手機業務Q4除了蘋果,幾乎所有的手機廠商同比出貨都下降,小米Q4業務收入366.7億,同比下滑27%,數據很慘淡,但大環境如此,國內依然卷得不行,幾家之間互相幹不動。唯一欣慰一點的是小米13系列高端之路表現還可以,後面只能等手機消費回暖了,手機仍然是基本盤,不容閃失,特別是高端之路。

3. IOT業務算是唯一表現還可以的了,Q4收入214.5億雖然同比減少14.5%,但是環比提升12.5%,也是去年唯一一個季度營收突破200億的季度。IOT連接數用戶數還在保持30%+增長,在新能源汽車創造利潤之前,IOT業務應該算是小米的第二增長曲线。互聯網業務沒啥大的變化,沒啥可以說的,以前互聯網行業熱度高,小米一度把自己往互聯網公司去靠,但這兩年互聯網行業不景氣,小米也基本不提這事了。

4. 電動車去年只燒了31億,小米的汽車業務研發團隊規模約爲2300人。這個投入感覺不是很多。至於小米汽車前景如何看,之前因爲小米首战選擇了智能駕駛這個突破點,我個人是覺得比較有風險的,最典型的反面教材就是去年的小鵬。但是今年風向變了,新能源汽車的競爭已經开始從電動化階段逐漸轉移到智能化了,電動化之間的差異會越來越少。當李想都在开始說:2024年以後,至少中高端車,如果不能提供城市NOA就會影響消費者購买決策了。汽車行業徹底進入智能電動車時代,否則永遠只能賣非智能的電動車。智能駕駛的競爭今年开始就加速了,今年主流車企基本都在推其智能駕駛技術了,但是這個智能駕駛又是非常難的技術也是關心到安全,未來很可能會體現差異化,小米智能駕駛技術如何,這個還未知,但起碼是自研,加上之前本身在AI上有一定的積累,比如小愛,智能化這塊小米可能有機會。

5. 整體來看小米今年還是非常難,手機業務因需求萎靡不振,IOT勉勉強強,互聯網基本跟之前一樣。即使從傳統的業務來看小米確定性都不太高,只能說是等待困境反轉,比如手機站穩高端,市場需求恢復。現在疊加了一個電動車,小米剛宣布造車那會是電動車的熱度最高的時期,那個時候說造車絕對是個加分項,對股價也有利。但是去年开始新能源汽車已經开始被市場拋棄,所以小米汽車現在是個不確定性因素。不過我個人認爲還是有機會,第一小米做手機時候也是後來居上,是有可能復制到汽車上,前面的人走得彎路,小米會避免掉,第二小米對費用一直很節制,不會因爲造車虧太久太多,留下來就有機會,而且是老品牌出战,不會像新勢力那樣燒一大堆錢去打品牌。第三就是2024年出車不算晚,新的產物出現一般會有幾波高峰,2020年是一波,2024年以後可能是第二波高峰,小米的機會在第二波。

6. 至於小米股價,我個人是20年开始持有,一直沒減持,都到這個份上了還是留着吧,短期也不報希望了,大不了當風投了,第一個時間點看2024年電動車情況,第二就是看小米是否能實現困境反轉。

一、整體財務數據:三大業務均同比下滑

1. 營收:小米Q4第三季度營收660.47.7億元人民幣,同比下滑22.8%。

其中手機業務收入366.7億元,同比減少-27.3%%,佔總收入55.5%,是最近幾年的最低值了。

AIOT業務收入214.5億元,同比減少14.5%,環比提升12.5%,佔總收入佔比32.5%,比重有所提升;

互聯網業務71.7億元,同比減少1.2%,佔總收入佔比10.9%,這塊業務變化最小。

2. 經調整後的淨利潤:經調整後淨利潤爲14.61億元,同比下降67.3%,環比下降31%。

3. 毛利率:Q4小米整體毛利率爲17.2%,較2021年3季度的17.1%下提升了0.1%。

整體財務數據如下:

二、手機業務經營情況:繼續萎靡,小米13高端之路還不錯

手機業務其實差不多是明牌,因爲調研機構Q4出貨量數據早就發出來了,先看看Q4和全年全球手機市場情況如下圖:

1. 全年全球手機市場下滑12%左右,除了蘋果其他所有廠家都在下滑,小米4季度下滑比較厲害主要應該是印度市場的影響,但市佔率排名全球第三,可以2022年整個手機市場都不太景氣。

2. ASP(客單價)2022年Q4爲1121元,還是低於去年同期1144元,財報解釋是海外區域促銷抵消了國內高端機ASP的增長。國內小米13系列口碑還是不錯,銷量也遠超12系列,但是對ASP提升作用還是不明顯。

3. 最後再看一張圖,國內過去幾年手機出貨數量,最高的一年是2016年4.67億部,七年是最低的一年,比2016年少了1.8億,可想而知手機行業消費是有多么萎靡。

附小米手機業務數據:

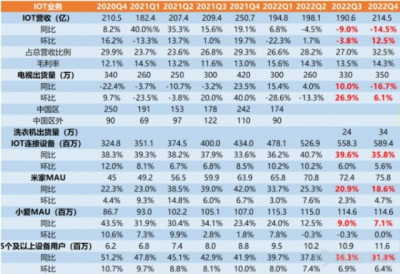

三、IOT業務經營情況:今年有望恢復同比增長

IOT本季度總收入214.5億元,雖然同比下滑14%,但環比提升12.5%,去年唯一突破200億營收的季度,僅次於21年史上最強Q4,今年面對2022年低基數,IOT業務是基本可以恢復正增長了。另外IOT用戶活躍數據來看其實又不錯,比如:

1. AIOT平台已連接IOT設備數(不含手機,平板機電腦)達到5.89億,同比增長35.8%;

2. 超過5個IOT設備用戶數達到1160萬,同比增長30.8%,這部分也是未來小米汽車的潛在买家;

3. MIUI用戶數5.82億,同比增長14.1%。

附小米IOT業務數據:

四、互聯網業務:

互聯網服務方面,2022年Q4小米互聯網服務收入實現人民幣70.7億元,同比減少4.7%,佔總收入佔比爲10%,這部分一直比較穩定,現在精力在汽車,這部分後面所佔比例可能會越來越小,但是這塊又是毛利最高的業務,是通過硬件變相的渠道。

附小米互聯網業務數據:

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:小米2022年Q4季報解讀—等待困境反轉

地址:https://www.breakthing.com/post/49826.html