本文系基於公开資料撰寫,僅作爲信息交流之用,不構成任何投資建議。近期根據美國證交所(簡稱“SEC”)披露的兩份文件顯示,巴菲特旗下伯克希爾哈撒韋公司(簡稱“伯克希爾”)在今年3月3日3月7日期間耗資3.55億美元买入西方石油公司股票約580萬股後,又在一周後的3月13日至15日間再度斥資約4.67億,增持了約789萬股西方石油股票。

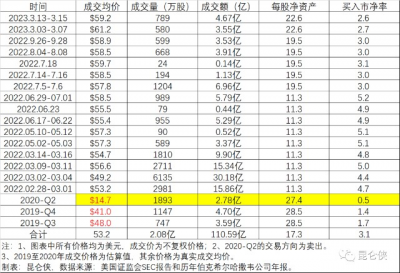

本文系基於公开資料撰寫,僅作爲信息交流之用,不構成任何投資建議。近期根據美國證交所(簡稱“SEC”)披露的兩份文件顯示,巴菲特旗下伯克希爾哈撒韋公司(簡稱“伯克希爾”)在今年3月3日3月7日期間耗資3.55億美元买入西方石油公司股票約580萬股後,又在一周後的3月13日至15日間再度斥資約4.67億,增持了約789萬股西方石油股票。SEC文件顯示,伯克希爾目前持有約2.08億股西方石油股票,市值約120億美元。由於西方石油總股本9億股,本次增持後伯克希爾的持股比例增加至23.1%,是單一最大股東方。同時,根據伯克希爾2022年度報告顯示,西方石油位列其第七大重倉股,佔總倉位比例爲4.09%。

巴菲特在去年多次加倉的基礎上,近期又开始頻繁大幅加倉西方石油公司,引起了市場廣泛關注,持續加倉背後的邏輯是什么?未來是否還會繼續加倉?投資者是否可以抄巴菲特的作業?

帶着以上疑問,筆者復盤一下巴菲特买入西方石油股票的全過程,從中尋找可能的答案。

一、 提供彈藥,贏得競購战公开資料顯示,西方石油是一家總部位於美國洛杉磯的國際石油和天然氣勘探和生產公司,主要業務包括油氣勘探开發、化工業務以及天然氣運輸等,是目前全球最大的頁巖油生產商之一。

巴菲特买入西方石油公司並非一時興起,兩者發生交集要追溯到2019年初,當時西方石油正在和石油巨頭雪佛龍展开對另一家石油公司阿納達科的競購战。

2019年4月,雪佛龍報價330億美元,率先和阿納達科籤下了框架投資協議,這使得當時西方石油總裁Vicky Hollub大爲惱火,於是乎親自飛往奧馬哈小鎮,向金主巴菲特求援並得到100億美元的並購資金支持。最終在巴菲特的資金支持下,西方石油以380億美元的報價,成功收購阿納達科石油。

當然老巴是不會做虧本的生意,作爲交換,伯克希爾獲得了100億美元的西方石油優先股,股息率爲8%;並附加了未來購买8000萬股西方石油普通股的認股權證,行權價格是62.50美元。

行權截止日期設計的也比較有意思,是定在巴菲特賣出優先股後的一年內。而協議約定西方石油可以在10年後的2029年選擇贖回巴菲特的100億美元優先股。

也就是說如果西方石油管理層在2029年選擇贖回這100億的優先股,那么巴菲特就有權利在2030年以62.50美元的價格买入8000萬股西方石油的普通股。

這也意味着當時巴菲特認爲公司的內在價值肯定是在62.5美元以上的,2018年西方石油每股收益5.4元,對應市盈率11.6倍,市淨率爲2.2倍。當時,巴菲特接受採訪時曾表示,認股權證的協議是對油價長期上漲的押注。

由於融資協議中有反稀釋條款,根據SEC最新文件顯示,目前的行權價格下降到了59.62美元,行權的股數變爲8386萬股。

舉例而言,去年9月西方石油股價最高曾達到過76美元,如果巴菲特愿意的話可以以59.62美元的價格購买8386萬股西方石油的普通股。

二、 首次建倉具有戲劇性的是雖然西方石油贏得了競購战,但是當時的資本市場並不看好這場並購,一來覺得出價太高不劃算,二來西方石油爲完成收購發行了130億美元的優先無抵押票據、100億美元的優先股和88億美元貸款,這有可能使得公司陷入債務困境。

並且有投資者認爲管理層和巴菲特達成的優先股和購股權證交易損害了中小股東的權益。於是乎,西方石油股價在2019年下半年出現了大幅下跌,從年初的70多美元高位下跌至40美元左右。

正是在這樣的情況下,巴菲特認爲當時的市場價格具備一定的安全邊際,於是伯克希爾在2019年3季度首次建倉,买入西方石油746.75萬股。巴菲特的具體买入價格沒有披露,該季度西方石油股價最高價54美元,最低價42美元,我們取平均值48美元;

2019年4季度西方石油股價繼續小幅下挫,在37-45美元之間來回震蕩,巴菲特繼續大筆增倉1146.55萬股,买入價格我們取市場平均值41美元。

至此,2019年巴菲特從二級市場买入西方石油總股數爲1893萬股(不包括100億美元的優先股),买入成本價約43.8美元,共耗資約8.3億美元。

三、 割肉出局然而,更壞的消息還在後面。2020年一季度新冠疫情爆發,全球股市暴跌,美股在短短兩周時間發生四次熔斷。連巴菲特這樣的股市化石級老古董都感嘆“活久見”!

隨之而來的是全球原油價格暴跌,至今我還清晰的記得2020年4月份原油期貨價格變成了匪夷所思的負數,當時國內還發生了“原油寶”事件。西方石油公司的股價也是飛流直下,從1年前的80元高位跌至最低9美元,跌幅高達近90%!

面對這種世紀疫情引發的負油價事件和股價的暴跌,當時的巴菲特和芒格估計也都懵圈了(想想當時國內的我們也是同樣的恐慌)。面對極大的不確定性,巴菲特在2020年2季度直接清倉了2019年买的全部1893萬股西方石油的股票。是的,全部清倉!

考慮到伯克希爾當時买入的成本在43.8美元左右,賣出價格取2020年二季度股價平均值14.7美元,虧損66%割肉出局,虧損約5.5億美元。

2020年5月3日,在一年一度的股東大會上,巴菲特被問到對西方石油的投資時回答道:“如果你是西方石油股東或任何一家石油生產公司的股東,在油價走向方面你和我都犯了一個錯誤。” 巴菲特進而解釋道“在當時的油價上(买入西方石油時)具有吸引力,但顯然在每桶20美元時不是,在每桶負37美元時更加不是。”

巴菲特以身受罰,以虧損5.5億美元的代價再一次向投資者證明,沒有人能夠預測原油價格的短期走勢就像沒人能夠預測股價短期走勢一樣,石油公司做不到,歐佩克組織做不到,而依靠預測原油價格走勢來投資股票獲利更是難上加難,股神也做不到。

四、 高位再次建倉令人唏噓的是,就在巴菲特壯士斷腕,斬倉之後不久,2020年5月原油價格在到達歷史低位後开始迅速復蘇,之後走出了兩年的大牛市,原油價格更是創出歷史新高。西方石油的股價也逐漸有了起色,开啓了困境反轉之旅。

2021年,一直飽受投資者譴責的西方石油公司總裁Vicky Hollub在股東大會上宣布未來不再進行大規模增產和並購,而是專注於減少公司債務,之後會开始派息與股票回購。自那之後西方石油堪稱印鈔機,开始持續回購債券,另外也恢復了股票回購與分紅派息。

此舉贏得了資本市場的廣泛認可,伴隨着全球經濟和石油市場的穩步復蘇,原油價格於2022年2月份重回100美元大關,西方石油的股價也隨之狂飆,由2020最低時的9美元回升到2022年初的40美元水平。

此時巴菲特的注意力又回到了西方石油的身上,或許經過2年時間新冠疫情的逐漸常態化也讓巴菲特也意識到疫情導致的巨大不確定性已經消除。正如巴菲特在2022年股東大會上所言,當他閱讀完西方石油2021年第四季度業績電話會議紀要和年度報告後,他發現情況發生了變化,他認爲西方石油總裁Vicki Hollub採取的對策是正確的。

因此,巴菲特指示馬克米勒德(Mark Millard)开始买進股票。米勒德在伯克希爾負責執行巴菲特的股票交易。巴菲特說,“在3月份的兩周內,他买下了西方石油公司60%的流通股中的14%。”

並且在接下來的2022年二季度和三季度,巴菲特不斷的买买买,持續增持了西方石油公司的股票,持有其19.4%的股份。而在2023年3月份西方石油股價出現階段的回落後,巴菲特繼2022年9月底最後一次买入後,時隔5個月又开啓了买入操作,連續兩周共計买入1369萬股,耗資8.2億美元。

至此,巴菲特的整個买入過程也就告一段落。當然故事還在繼續,筆者預計巴菲特未來還會繼續增持。

五、 關鍵點復盤筆者花費了很大精力查閱了伯克希爾公司自2019年以來向SEC提交的所有關於西方石油持倉變化報告,匯總數據如下,並從中總結了一些重要的復盤信息。

1. 目前伯克希爾持有2.08億股的西方石油公司,买入成本價爲約53.2美元,西方石油股價目前在60美元左右,處於小幅盈利狀態。

2. 伯克希爾還持有行權價格爲59.62美元的8386萬股的普通股認股權證,以及100億美元的票息率爲8%的優先股。

3. 巴菲特5年來的买入價格均未超過2019年籤署的認股權證的行權價格62.50美元。這也意味着62.5美元成爲了买入西方石油公司股票的一個估值錨,在這個價格以下买入是有安全邊際的。

4. 由於西方石油屬於典型的周期股,盈利非常不穩定,所以我們從市淨率的角度出發,發現买入時的平均市淨率爲3.1,买入估值並不低,不是典型的煙蒂股投資模式。

5. 巴菲特在2019年的兩次买入是典型的越跌越买的投資方式,而在2022年的多次买入基本都是在股價大幅上漲中持續加倉的,也就是所謂的“追高”。這貌似並不符合巴菲特一貫的價值投資風格。那么他爲何會如此積極加倉西方石油?

六、 押注石油行業的未來在當下全球各國已經達成大力發展清潔新能源的共識之下,巴菲特卻在不斷的买入傳統能源公司,對此,無論美國還是中國的很多投資者大多都不太理解,畢竟在不遠的未來,傳統石油能源將被新能源取代已是大勢所趨,就連OPEC都預測石油需求的高點也就在近幾年了。

2019年5月,巴菲特在接受CNBC採訪時被問及西方石油和阿納達科石油公司的並購案時,回答:伯克希爾對於西方石油的投資最主要是押注長期石油價格(bet on long-term oil price more than anything)。

請注意“長期”價格二字,在巴菲特的眼中至少10年以上才算得上是所謂長期。在此後的多次採訪和伯克希爾年會問答中,巴菲特多次談到,他不同意任何在3年內替代石油以及傳統能源的觀點。

此外,我們注意到巴菲特並不是只持有西方石油一只石油股,同時持有規模更大的雪佛龍股票,市值近270億美元,兩者均爲前十大持倉股。

而雪佛龍和西方石油是美國二疊紀盆地排名前兩位的土地所有者,而二疊紀是美國頁巖油未來增產的核心。

芒格在今年的DJ年會上說:“持有這兩家公司(指西方石油和雪佛龍),相當於擁有二疊紀盆地的石油和天然氣資源。”

此外,我們要意識到擺脫對石油的依賴並非想象的那么容易,根據信達證券的一份研報顯示,目前我國石油消費中佔比最大的是交通用汽柴油,也就是最有可能被新能源車替代的領域,但佔比也只有37%。

而化工用油、工業用油和其它用油分別佔中國油品總消費量的22%、12%和24%。這些需求和用途都是新能源不能替代的。並且,這樣的需求還在繼續增長。

而新能源所用到的鋁、鎳、鋰、單晶硅、多晶硅等基礎材料,基本都是高耗能材料。

也就是說,要想在短期實現傳統能源向新能源的轉型,就需要消耗更多的傳統能源,而新能源將要取代傳統能源的預期,又使得能源公司大幅減少了傳統能源的开採投入,這又反過來導致了短周期的傳統能源短缺問題。而俄烏衝突更是讓各國意識到了油氣能源的战略價值。

七、 巨人的煩惱2000年之後巴菲特掌管的伯克希爾的投資收益率顯著下降,出現多次跑輸標普500的情況,這裏面最主要的原因是伯克希爾的投資資金量太大了,導致能夠容納巨量資金的投資標的越來越少,隨便一筆买入都會引起市場震動。

芒格在2008年的維金斯科公司股東大會上曾說:“巴菲特和我在整個投資生涯裏一直討厭鐵路,資本密集型、嚴格的管制等生意,可後來我們改變了主意,這是因爲我們的錢實在太多了,我們現在只能接受較低的回報”。

而巴菲特在2011年致股東信中也表達了類似的觀點,他說“我們最喜歡的生意是那種只需要很少的資本投入,就可以維持其產出的生意,就像可口可樂、喜詩糖果等這樣的企業,而我們投資的那些價格受管制的公共事業公司不滿足這樣的條件”。

就在這樣的無奈中,巴菲特的投資策略也發生了一些變化,我們會發現目前的伯克希爾投資了大量的能源、航空和鐵路等重資產,資本密集型公司。伯克希爾會直接把看好的行業全部或者大部分優質公司都买下,只要確保最終贏家在买下的籃子裏即可,也就是我們俗稱的买賽道。而雪佛龍和西方石油就是巴菲特石油行業裏最優質的兩家公司。

八、 控股西方石油?有市場分析認爲,伯克希爾的最終目標可能是收購西方石油的多數股權,我覺得也不無道理。

去年8月,伯克希爾獲得了美國聯邦能源監管委員會的許可,可以購买西方石油至多50%的普通股。截至今年3月中旬,伯克希爾已經取得了西方石油23%左右的股權,如果加上還未行權的8386萬股的普通股認股權證,伯克希爾的持股比例將高達32.4%。

再從巴菲特近一年來頻繁在高位不斷增持西方石油股份來看,巴菲特確實有較大可能在未來控股西方石油,將其納入伯克希爾的“能源版圖”之中來。

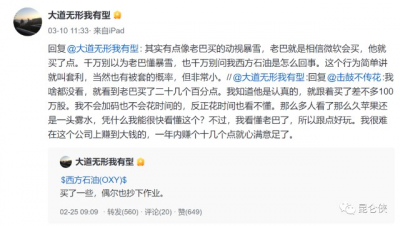

九、 投資者能不能跟就在美國證監會SEC披露了巴菲特持續加倉西方石油的信息後,著名投資人段永平3月中旬在在社交平台上發文稱自己也买了一些西方石油的股票,偶爾抄一下老巴的作業。並表示自己不懂西方石油這家公司,就是簡單的跟一下老巴,覺得好玩。

其實對於普通投資者能不能抄巴菲特的作業,筆者是這樣看待的,如果你的資金量不大,並且能找到商業模式優秀,價格又不貴的公司,那么买入這樣的優質公司是首選。

如果沒有這樣合適的機會,你的錢又沒有更好的去處,那么退而求其次,抄老巴作業买入這些商業模式欠佳,但現金流優秀的重資產公司也是一個選項。(作者:昆侖俠)

往 期 推 薦

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:深度研究:巴菲特重倉西方石油的邏輯

地址:https://www.breakthing.com/post/50056.html