經營企業如同守城,需要糧草充沛、士兵善战、以及一條深且寬的「護城河」。

「護城河」的說法最早來自巴菲特,他不止一次在伯克希爾的年會上強調:「我希望有一座價值連城的城堡,守城的公爵德才兼備,而這座城堡周圍有寬廣的護城河,加寬護城河,往河裏扔鱷魚、鯊魚,把競爭對手擋在外面」、「我就是喜歡這樣具有控制地位的大公司,它的特許權很難被復制,具有極大或永久的運作能力」。

2010年3月,美團從一款小衆紅酒开始,以五折的團購價銷售70瓶,總成交額不足4000元;

2023年3月,強大的履約體系、海量的商家供給、以及多年建立的用戶心智已經是美團築起的護城河,而到家和到店就是河裏的「鱷魚與鯊魚」。

2023年3月24日,美團發布了2022年第四季度及全年財報。全年營收2200億元,同比增長23%,經調整淨利潤28億元。一定程度上,這份財報跑贏了市場預期。

過去的一年對於美團而言並不容易,疫情帶來的影響之外,本地生活行業迎來新玩家的虎視眈眈,美團再度被拉回強競爭的市場態勢,而美團CEO王興在財報會議中提到,「相比於其他平台,美團有差異化價值。2023年美團的重點是外賣和到店業務協同,並鞏固現有優勢。」

外賣與到店業務協同,這是第一次在財報會上被提及,或許也將是美團的下一個看點。

1到家,沒有捷徑

美團的核心是什么,一目了然。

2022年第二季度开始,美團將財報重新劃分爲核心本地商業和新業務。前者自然是核心,餐飲外賣和到店、酒店及旅遊分部以及美團閃購、民宿以及交通票務等都囊括其中;後者爲美團優選、美團买菜、餐飲供應鏈(快驢)、網約車、共享單車、共享電單車、充電寶等。

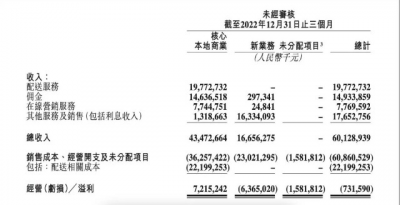

2022年第四季度,核心本地商業收入同比增長17.4%至435億元,經營溢利同比增長 41.0%至72億元,增長勢頭依舊強勁。

但伴隨外部環境的變換,這些核心業務如果按照「到家」和「到店」來區分,又面臨着不同的情況。

包括老業務「外賣」和新業務「美團閃購」在內的到家,是一份在泥地裏撿鋼鏰的苦差事,任何新玩家想要做成這個業務,都要把美團走過的路重走一遍。從供給到履約,到家業務的核心能力沒有捷徑可走,而較早入局的美團,其先發優勢明顯。

從財報數據來看:

其一,美團到家業務的規模效應進一步擴大,全年交易筆數同比增加13.6%。四季度美團外賣、閃購單量單日峰值均突破新高,分別達到6000萬和1100萬。

訂單規模的擴大意味着區域內單個騎手能分配到足夠多的訂單,進而實現配送成本的降低。相較於美團,抖音外賣僅上线18城,且使用第三方配送服務,其規模效應和成本暫時無法對美團構成威脅。

根據美團財報,2022年美團銷售成本佔收入比下降4.4%至71.9%,而下降的核心就在於外賣、閃購和商品零售業務毛利率的改善。

其二,雙邊網絡效應發揮作用,用戶粘性增加。本地生活是典型的雙邊網絡市場,正如打車軟件中的乘客和司機。對於美團而言,伴隨用戶規模的擴大,帶來商家粘性的增強和規模增長,挖掘用戶更多需求和實現高質量增長成爲可能。

以財報數據來看,2022年「到家」業務用戶年均交易筆數達40.8筆,同比增長14.1%。在閃購平台上,鮮花日訂單量峰值突破600萬單,藥品日訂單量峰值達到580萬單。美團進一步加深了「萬物到家」的用戶心智。美團閃購活躍用戶及商家同比增長近30%。

四季度,美團傭金收入達146.37億元,財報中強調,傭金收入同比增長,主要是由於餐飲外賣及美團閃購交易筆數及客單價增加。

數據之外,美團對於外部競爭「雲淡風輕」的更多解釋,發生在3月24日晚的業績電話會上:

「外賣業務有兩個重要特徵——基於位置(LBS)和即時性,這爲這項業務帶來了很高的進入門檻。」王興在財報電話會上表示,「爲了高效地完成每筆交易,它需要一個可靠的訂單履行系統。我們在外賣業務在消費者基礎、商家基礎和配送網絡積累了深厚的基礎。其他玩家很難突破,無論是現有玩家還是像短視頻平台這樣的新玩家。」

不難看出,實現規模效應和用戶心智的底層支撐,是美團多年堅持建設的強大履約能力。

物流履約體系的布局是一個重資產、長周期的過程,經過多年在本地生活的沉澱和部署,美團擁有世界最大的即時配送網絡,能夠做到在高峰時段也保證服務。從近年來加大科技投入和部署的閃電倉不難看出,美團很清晰地知道自己的護城河所在,並且在不斷深挖。

這也包括對於運力隊伍的提質增效,據「自象限」報道,美團將於4月底在北京率先上线「薪動力模式」,從原來的按單量階梯制度改爲服務星級和工齡制度:服務星級從1星到6星,騎手星級越高單價就會越高。

2到店,難以復制

區別於「到家」業務的堅挺,「到店」是市場關於美團護城河是否「破防」的焦點所在。

從財報數據來看,美團代表流量分發及推廣能力的在线營銷收入(廣告類收入),在第四季度爲77.4億元,同比下降4.8%,這裏面有疫情擾動的原因,也不能排除流量平台介入到店業務的影響。

美團很早就开始內測短視頻內容,在美團外賣的商家列表中,用戶很容易看到爲相關商家引流的短視頻內容,如「重山鉢鉢」、「誇父炸串」的「狼牙土豆」;「原麥山丘」、「巴黎貝甜」的芝士蛋糕。

此外,「藍洞商業」曾在3月21日報道,美團App運營上线「特價團購」。最新的消息是,「特價團購」將在4月1日全國上线。

更重要的是「揚長」,同樣都是提供到店服務,但其邏輯有着根本不同。美團是提供本地供給的服務平台,而抖音等是種草屬性的流量平台。一個是「人找貨」,另一個是「貨找人」。

這意味着,流量平台可以爲用戶帶來超出預期的、意外的好地方,但同時會損失有價值的信息。與之相對的,美團上有更多中立、客觀的評論,爲消費者提供結構化的、可積累的信息及疊加的服務,如定座、營業信息等。

無論是海外的Yelp,還是國內的美團,到店業務雖然輕資產,但要做好都必須堅持精耕細作和長期主義。用戶在關注低價之外,也關注消費決策的信息支持。因此,其背後雙邊網絡效應也更加強韌,美團多年積累的評價就是核心的數據資產。

而這一優勢在流量效應下往往被忽視,因此,美團 CFO 陳少暉在業績會上提到:「我們將在 2023 年逐步恢復對到店、酒店和旅遊業務的營銷和其他投入。特別是爲了在當今競爭激烈的環境中進一步鞏固我們的市場份額並增強消費者的心智份額,將加快低线城市的商家引導流程和業務擴展,並在營銷和運營活動方面進行更多探索。」

不難看出,2023年美團到店的核心任務就是「強化心智」。

此外,就是「商戶供給」。美團內部頻繁提到一個經濟學觀點,「短期看需求,長期看供給」。

相較於流量平台,美團有着更穩定的供給。對於商戶而言,也有着不可替代性。流量平台爲商家帶去觸達更多用戶的滲透力,但這更適用於品牌宣傳,曝光種草,很容易被突破。而美團到店的「貨架式」工具屬性更強,一站式、多、快、省的服務更容易讓用戶沉澱下來。

2022年,美團到店年度活躍商戶保持健康增長,其中小店商戶較2021年增加近50萬家。從財報可以看出,爲進一步激發本地商戶的活力,在服務好大商家之外挖掘更多中小商戶,讓本地供給更多、更便宜,美團專門推出了商戶流量扶持及聯合營銷計劃等舉措,如針對「老字號」商戶,提供量身定制的工具,助其擴大獲客渠道。

此外,到店的「履約」也是美團不可替代的優勢所在。不同於到家的履約配送,到店則要介入到點餐、預定等諸多環節。在這點上,美團的多年積累再次發揮作用,類似的探索如美團智能收銀系統,爲B端商戶提高履約效率,能有效的把商戶和用戶綁定在一起。

王興在業績會上強調,未來將「提升的產品和服務覆蓋面的廣度和深度,並不斷改進我們的算法,給予商家更高的效率和更好的线上營銷。最重要的是,今年我們將專注於外賣和到店的協同效應,並利用平台能力鞏固我們的競爭優勢。」

他還透露,2023年2月,美團到店GTV的同比增長率已恢復到30%以上,預計3月份將進一步增長。到店業務的在线滲透將大幅加速。

3走向「專注」

「美團的邊界是什么?」

數年前,面對媒體的提問,王興的回答是:「太多人關注邊界,而不關注核心」、「萬物沒有簡單的邊界,我不認爲要給自己設限,只要核心是清晰的——我們到底服務什么人?給他們提供什么服務?」

「世界上真正有效的方法並不多」,一位美團前高管在接受「藍洞商業」專訪時這樣說,而美團的理論體系至今讓他頗爲受益,而檢驗一個方法是否有效的方法,就是看它是否被延續了下來。

從美團後來業務的劃分來看,王興的「核心與邊界論」正在被不斷強化。

不久前,美團官宣網約車業務放棄自營,全面轉向聚合模式。

財報電話會上,面對分析師的提問,王興這樣回答,「當我們發現一項業務的增長模式在相當長一段時間內與我們先前的判斷不一致,或該業務的战略價值有限,長期無法獨立盈利時,我們將進行必要的調整。最近我們對打車業務所做的調整只是一個例子。」

沒有被提到的例子還包括「團好貨」的變動,據「晚點 LatePost」報道:團好貨業務部負責人柳曉剛將於近期離職。團好貨的自營商品團隊將整體合並至美團優選事業部。

成立之初對標「拼多多」的團好貨,曾被放在App首頁底部功能欄的第二入口。目前,在美團電商入口的頁面中已經找不到該自營商品版塊。

團好貨投奔的美團優選,作爲美團新業務中投入最大的板塊,同樣離不开調整的手術刀,接連退出新疆、甘肅、青海、寧夏和北京市場,升級爲「明日達超市」之後,美團優選战略更加清晰。

據財報顯示,第四季度,統採(即源頭採購直銷)貢獻的交易金額佔比增長,低线市場自提門店數超過110萬個。

另一個備受關注的新業務美團买菜,今年有消息稱已經實現盈虧平衡,2月开始在蘇州等華東地區拓城。

新業務的收縮與聚焦,帶來了顯著的數據改善。財報顯示,美團新業務部份的經營虧損由2021年的359億元收窄至2022年的284億元,虧損率大幅收窄36.6個百分點。美團方面將其歸功於降本增效。

當整個互聯網的用戶基數都到達瓶頸期,美團的焦點也從用戶新增變成了單個用戶消費頻次,而這些圍繞「供給+履約」的核心能力延伸出來的新業務形態,正是承載這一使命的所在。

不關注邊界、更聚焦核心的美團,正在走向「專注」。

$美團-W(HK|03690)$#美團財報喜憂參半,投資價值怎么看?#

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:美團財報裏的「韌性」

地址:https://www.breakthing.com/post/50219.html