編輯 | 孫譽容

當地時間2023年3月19日,瑞士聯邦政府召开新聞發布會,宣布瑞銀集團(UBS)將以30億瑞士法郎(約32.5億美元)的交易對價收購陷入危機的瑞士信貸銀行,以穩定金融市場,維護瑞士的金融中心地位,保護瑞士經濟不受衝擊。除大幅折價外,此次交易還打破常規,修改法律跳過股東批准流程,160億瑞士法郎(約合172.4億美元)的瑞信AT1債券被瑞士金融市場監管局宣布清零,引發爭議。本文全面梳理瑞士信貸存在的問題和面臨的困境,介紹瑞銀集團對瑞士信貸的收購方案,在此基礎上重點分析AT1債券減記爭議的真相。

瑞士信貸陷入困境,被瑞銀集團收購

瑞士信貸的全稱是瑞士信貸銀行股份有限公司 (Credit Suisse AG,以下簡稱爲“瑞士信貸”),是一家全球頂級的金融服務機構,隸屬於瑞士信貸集團。瑞士信貸成立於1856年,是瑞士第二大銀行,屬於系統重要性銀行,其總部位於蘇黎世,業務遍布全球50多個國家,共有約47,860名員工。

擁有167年歷史的瑞士信貸爲何陷入危機,被瑞銀集團火速收購?通過分析瑞士信貸的資產負債表、收入表以及現金流量表,可以發現其存在的問題和面臨的困境。

1、連續虧損,股價暴跌

財務報告顯示,瑞士信貸2021-2022連續兩年出現虧損,虧損額度分別爲16.5億瑞士法郎和72.9億瑞士法郎。2023年3月14日,瑞士信貸發布報告,稱在2021財年和2022財年的報告程序中發現“重大缺陷”,未在財務報表中設計和維持有效的風險評估,由此引爆危機。最大股東、沙特國家銀行隨後公开表示拒絕向瑞士信貸提供援助,致其股價持續下跌,瑞士信貸面臨的危機進一步加深。

來源:investing.com,整理:對衝研投 .cn/樓蘭財經Kroraina Finance

瑞士政府新聞發布會宣布瑞銀集團收購瑞士信貸後的第1個交易日(3月20日),瑞士信貸股價收盤0.82瑞士法郎,比前一個交易日(3月17日)暴跌55.9%;盤中最低跌至0.68,比歷史最高位2007年5月2日92.36跌幅高達99.3%,幾乎清零。

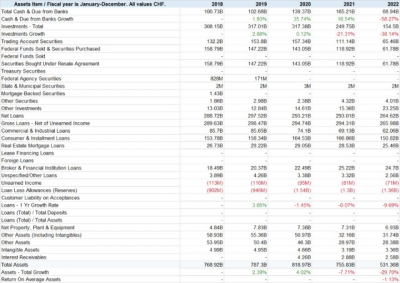

2、資產負債表分析

1)資產端分析

對2018-2022這五年的資產負債表進行比較分析,可以發現瑞士信貸的資產端至少存在4個方面的問題。一是現金類資產大幅減少。2022年末,瑞士信貸持有的現金和同業存款余額爲689.4億瑞士法郎(以下用CHF代替),比2021年末大幅減少58.27%。二是投資規模下降。2022年末,證券資產等各類投資總規模爲1545億CHF,比2021年末下降38.14%。三是貸款增長乏力。2022年末,各類貸款總額爲2646.2億CHF,比2021年末減少9.69%,連續三年負增,2021和2020年分別減少0.07%和1.45%。四是總資產規模收縮。2022年末,總資產爲5313.6億CHF,比2021年末大幅縮減29.7%。

來源:marketwatch.com,整理:對衝研投 .cn/樓蘭財經Kroraina Finance

財報數據顯示,2022年,瑞士信貸虧損72.9億CHF,全年平均資產爲6435.95億CHF,可計算出2022年的平均資產回報率爲-1.13%。

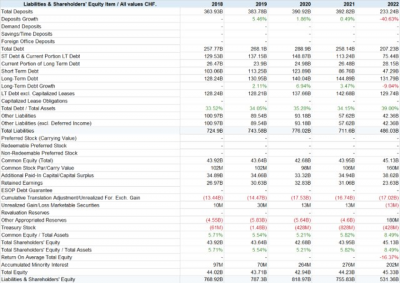

2)負債端分析

瑞士信貸的負債端存在3個方面的問題。一是存款大量流失。2022年末,瑞士信貸的存款余額爲2332.4億CHF,比2021年末3928.2億CHF劇減40.63%。二是總負債規模下降。2022年末,總負債爲4860.3億CHF,比2021年末下降31.7%,連續兩年下降。其中,2022年末債券類工具余額2072.3億CHF,比2021年末減少19.7%;其他債務423.6億美元,比2021年末減少26.5%。由於2022年總負債降幅大於總資產的降幅(-29.7%),引出第三個問題,權益乘數被動降低。2022年末,所有者權益/總資產比率爲8.5%,比2021年提高2.6個百分點;權益乘數從2021年的17.1降至2022年的11.7。2022年末,瑞士信貸的所有者權益爲453.3億CHF,比2021年末小幅增長2.5%。

來源:marketwatch.com,整理:對衝研投 .cn/樓蘭財經Kroraina Finance

財報數據顯示,2022年瑞士信貸的所有者權益均值爲447.8億CHF,據此可計算出2022年的平均權益回報率爲-16.37%。

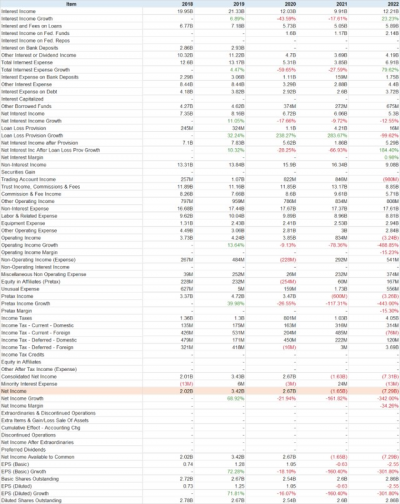

3、收入分析

分析瑞士信貸2018-2022年的收入表,可以發現以下問題:淨利息收入連續3年減少,貸款損失撥備銳減,營業利潤和稅前利潤連續下降並轉負,連續2年虧損,每股盈利連續3年大幅下降且連續2年爲負。

1)淨利息收入

2022年,瑞士信貸實現利息收入122.1億CHF,同比增長23.23%;利息支出69.1億CHF,增長79.62%;淨利息收入53億CHF,減少12.55%,爲連續3年減少。

2)貸款損失撥備

2022年,瑞士信貸的貸款損失撥備爲1600萬CHF,爲最近5年最低,比2021年42.1億CHF銳減99.62%。2018-2020年貸款損失撥備分別爲2.45億CHF、3.24億CHF、11億CHF。正因爲2022年貸款損失撥備銳減,扣除撥備後的淨利息收入高達52.9億CHF,同比激增184.4%,和2021年下降66.93%形成對比。

來源:marketwatch.com,整理:對衝研投 .cn/樓蘭財經Kroraina Finance

3)營業利潤和稅前利潤

2020-2022年,瑞士信貸的營業利潤分別爲38.5億CHF、8.34億CHF和-32.4億CHF,降幅分別爲9.13%、78.36%和488.85%;稅前利潤分別爲34.7億CHF、-6億CHF和-32.6億CHF,降幅分別爲26.55%、117.31%和443%。

4)連續2年虧損

2020-2022年,瑞士信貸的淨利潤分別爲26.7億CHF、-16.5億CHF和-72.9億CHF,降幅分別爲21.94%、161.82%和342%。其中,2021和2022連續2年出現虧損。

5)每股盈利

2020-2022年,瑞士信貸每股盈利分別爲1.05CHF、-0.63CHF和-2.55CHF,降幅分別爲18.1%、160.4%和301.8%。其中,2021和2022連續2年每股盈利爲負。

4、現金流量表分析

1)經營性現金流惡化

2022年,瑞士信貸淨經營性現金流爲-221.6億CHF,比2021年下降324.24%。其中,經營性現金流爲-161.2億CHF,同比下降301.24%;營運資本爲-60.5億CHF,同比下降421.81%。

來源:marketwatch.com,整理:對衝研投 .cn/樓蘭財經Kroraina Finance

2)投資性現金流預警

2022年,瑞士信貸的投資性現金流爲915.3億CHF,同比激增439.28%,2020和2021年增速分別爲121.77%和166.86%。其中,2022年資本支出爲-14.4億CHF,與2021年大致持平,連續5年爲負;證券資產出售743.9億CHF,同比激增305.84%。這表明瑞士信貸的業績擴張能力很弱。

來源:marketwatch.com,整理:對衝研投 .cn/樓蘭財經Kroraina Finance

3)融資性現金流銳減

2022年,瑞士信貸的融資性淨現金流爲-1638.8億CHF,同比降幅達到348587.23%;2021年爲-4700萬CHF,同比下降100.15%;2019和2020年分別爲221.9億CHF和314.8億CHF。

從明細項目看,2022年支付現金股息2.79億CHF,比2021年增長8.98%,佔比極低,影響極小;存款流出1665.9億CHF,是最重要的分項;流動負債減少150.7億CHF,長期負債增加145.1億CHF(其中發行長期債券641.5億CHF,贖回496.4億CHF),二者大致相抵,影響較小。由此可知,存款流失是瑞士信貸面臨的主要問題。

來源:marketwatch.com,整理:對衝研投 .cn/樓蘭財經Kroraina Finance

綜合考慮經營性現金流(-221.6億CHF)、投資性現金流(915.3億CHF)和融資性現金流的變化(-1638.8億CHF),加上匯率變動的影響(-18.2億CHF),可推算出2022年瑞士信貸淨現金流減少963.4億CHF,比2021年(+257.1億CHF)大幅下降378.82%。

5、瑞士信貸被瑞銀集團收購

2023年3月10日,美國硅谷銀行(SVB)因客戶大規模取款、爆發流動性危機而倒閉,造成美國的銀行股暴跌,引發美股動蕩。美國政府採取緊急措施防止風險傳染,美聯儲創設銀行期限融資計劃(BTFP),通過新的工具向有需要的銀行提供期限最長爲1年的再貸款,以美債等高質量資產爲抵押,美國財政部從外匯平准基金中出資250億美元向BTFP提供支持,以穩定金融市場。但是,瑞士信貸隨即陷入危機,令歐美股市動蕩延續。由於市場劇烈波動,市場已經失去對瑞士信貸的信心,瑞士政府考慮由瑞銀集團收購瑞士信貸,以盡快穩定局勢,避免對金融市場造成更嚴重衝擊。

瑞士央行承諾爲瑞銀集團此次收購瑞士信貸提供1000億瑞士法郎的貸款,瑞銀集團和瑞士信貸都可通過瑞士央行的便利工具獲得足夠的流動性。針對接管資產的潛在損失,瑞士政府同意向瑞銀提供90億瑞士法郎的擔保,前提是瑞銀集團先承擔50億CHF損失。

在瑞士政府大力支持下,瑞士央行、瑞士金融市場監管局和瑞士聯邦財政部等部門全力協調,瑞銀集團和瑞士信貸在很短的時間內就達成了協議,交易對價爲30億瑞士法郎(約32.5億美元),相當於每股0.76CHF。瑞信3月17日市值約爲80億美元,大約相當於4折收購。此次收購成爲2008金融危機以來歐洲最重大的銀行並購交易。

二瑞士信貸AT1債券減記

除了大幅折價外,此次交易還打破常規,修改法律,跳過股東批准流程(股東有6周時間討論收購案),快速達成協議,160億CHF(約合172.4億美元)的瑞信AT1債券被瑞士金融市場監管局宣布減記爲零,這意味着AT1債券的投資者將承擔損失。與此同時,瑞士信貸發行的優先債券和二級資本債券不受影響,全部存款均受到保護。

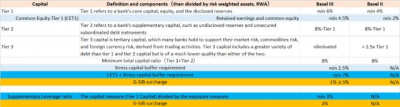

1、AT1債券與巴塞爾協議

AT1債券的全稱是附加一級債券(Additional Tier 1 bonds),用於補充銀行的附加一級資本(Additional Tier 1 capital),是一種特殊的可轉債(Contingent Convertible Bonds, CoCo Bonds),在2008年金融危機後被引入歐洲;二級資本債券(Tier 2 bonds)用於補充銀行的二級資本(Tier 2 capital)。巴塞爾協議對銀行資本充足率的監管要求如下。

整理:對衝研投 .cn/樓蘭財經Kroraina Finance

普通股權屬於銀行的核心一級資本(Common Equity Tier 1 capital,CET1),與附加一級資本(Additional Tier 1 capital)共同構成一級資本(Tier 1 capital)。

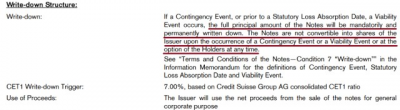

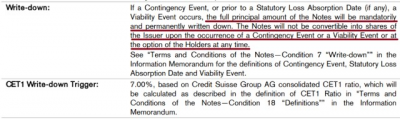

2、瑞士信貸AT1債券減記條款

當銀行的資本充足率低於預先設定的閾值,AT1債券的持有人將面臨永久性損失,或者債券被轉換爲股權。一般而言,債權人的受償順序優先於普通股股東。在本次交易中,瑞士信貸的股東雖然損失慘重,但獲得了約41%的補償(以3月17日收盤價爲基准);AT1債券價值全部清零,看上去這部分債券的優先級甚至低於股權,但事實並非如此。

瑞士信貸有58只未到期的優先級債券,價值566億歐元;7只二級資本債券,其中一只價值25億美元,包含了減記條款,當瑞士政府採取緊急措施救助或者關閉瑞士信貸,根據巴塞爾協議III,可以減記。瑞士政府最終只對AT1債券進行減記(歸零),AT1債券持有人和普通股股東共同承擔損失;優先級債券和二級資本債券的持有人受到保護。

被減記的160億瑞士法郎AT1債券市值相當於其面值的25-35%左右。根據債券發行文件載明的減記條款,瑞士信貸AT1債券被減記爲零,系因得到公共部門不可撤銷的特別支持承諾。在這種情形下,AT1債券不能轉股,且不允許部分減記。瑞士監管部門唯一的選擇是將AT1債券減記爲零。以下是瑞士信貸歷史上發行的幾只AT1債券的減記條款。

1)2014年發行的一級資本票據

瑞士信貸於2014年6月18日發行了一只一級資本票據,發行總面額25億美元,票面利率6.25%,其減記條款如下。根據減記條款,當減記事件發生時,這只一級資本債券的全部本金將被減記爲零。

來源:瑞士信貸

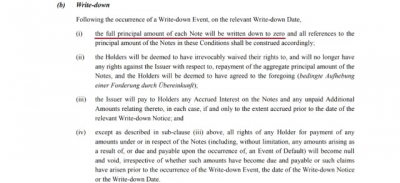

2)2018年發行的永續資本債券

瑞士信貸於2018年8月22日發行了一只永續資本債券,票面利率3.5%,發行量3億瑞士法郎。其減記條款載明,當觸發減記的“緊急事件”(Contingency Event)或“生存事件”(Viability Event)發生時,債券的全部本金將被強制永久減記,且不可轉股。

來源:瑞士信貸

“緊急事件”是指金融機構(本文爲瑞士信貸)向AT1債券持有人發出緊急情況(指核心一級資本充足率低於觸發點,即事先確定的某一水平,本案例爲7%)通知;“生存事件”是指監管部門(本文指瑞士金融市場監管局)向金融機構(瑞士信貸)發現關於減記AT1債券、其他資本補充債務工具轉股或減記的通知。

3)2020年發行的永續資本債券

瑞士信貸於2020年8月4日發行了一只永續資本債券,票面利率5.25%,發行量15億美元,標普評級爲BB-,惠譽評級BB+。其減記條款載明,當觸發減記的“緊急事件”或“生存事件”發生時(觸發點爲核心一級資本充足率低於7%),債券的全部本金將被強制永久減記,且不可轉股。

來源:瑞士信貸

因此,瑞士信貸並沒有改變清償的優先級規則,對於AT1債券的減計符合債券發行文件載明的減記條款,符合市場規則和監管要求。

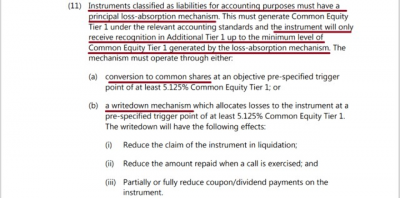

3、巴塞爾協議關於AT1債券減記的規定

巴塞爾協議規定,附加一級資本債務工具(AT1債券)必須具備損失吸收機制,在觸發事件(以事先確定的核心一級資本充足率爲觸發點,CET1不低於5.125%)發生時,AT1債券可以轉股或減記。

來源:國際清算銀行BIS(巴塞爾銀行監管框架)

瑞士信貸發行AT1債券時,發行文件明確提示在觸發減記事件的情況下,AT1債券會全部減記爲零,這么做符合巴塞爾監管框架,對此提出質疑是沒有道理的。

4、瑞士信貸AT1債券減記的影響

AT1債券減記並非沒有先例。2017年陷入困境的西班牙大衆銀行(Banco Popular)被收購案中,其AT1債券就被減記爲零。此外,塞浦路斯(2013)、奧地利(2014-2016)、丹麥(2016)、希臘(2009-2015)、荷蘭(2013)、葡萄牙(2016)和斯洛文尼亞(2013)等國均有過先例。

瑞士信貸AT1債券減記爲零的做法符合債券發行文件和條款,但還是引發爭議,甚至有投資者計劃發起訴訟。AT1債券作爲補充銀行其他一級資本的債務工具,其作用可能因此受到影響,這對近3000億美元的AT1債券市場造成衝擊,AT1債券價格暴跌。

來源:etf.invesco.com,整理:對衝研投 .cn/樓蘭財經Kroraina Finance

面對爭議和市場波動,歐盟和英國的監管部門都發布聲明,稱會遵守先於普通股、後於二級資本債券的受償順序,AT1債券投資者會受到更多保護,並認爲歐洲的銀行系統是穩健的,資本充足率和流動性都沒有問題。這表明歐盟和英國仍然高度重視AT1債券對銀行補充資本的積極作用。

然而,如果AT1債券的發行條款十分清晰、符合監管要求,那么應當按市場規則處置,否則更容易引發道德風險。監管部門更應當提醒投資者提高警惕。對投資者來說,不同的投資工具有不同的回報,也有不同的風險,應當准確理解。投資者認真閱讀產品相關文件資料,了解產品風險收益特徵和重要條款,是很有必要的。瑞士信貸AT1債券減記是一個很好的案例。AT1債券由於風險較大,其收益率也相對較高。瑞士信貸在AT1債券發行文件中明確提示了在觸發減記條款的情況下,債券會全部減記歸零。

三展望與小結

瑞銀集團發布的公告顯示,收購瑞士信貸將於2023年底完成。在此之前,瑞士信貸繼續正常展業,並與瑞銀合作實施重組方案。收購完成以前,瑞士信貸面臨的挑战包括如何保持收入增長或減少業務損失。瑞銀集團董事長Colm Kelleher表示,將縮減瑞士信貸近年來持續虧損的投行業務,保留其業績表現較好的資產和業務。收購完成後,瑞銀集團將成爲資產超過5萬億美元的全球財富管理巨頭,具有167年歷史的瑞士信貸則黯然謝幕。

瑞士信貸從風險暴露到迅速被收購,再次表明金融機構特別是大型機構保持穩健經營的重要性,也凸顯嚴格監管的重要性。單個機構的風險暴露往往會對整個金融市場造成衝擊,這對監管部門提出了更高要求。因此,無論是硅谷銀行陷入流動性危機,還是瑞士信貸風險暴露,美國和瑞士政府都果斷採取措施處置風險,防止傳染,盡快穩定局勢。

不同於2008金融危機期間各國採取的救助措施,最近美國和瑞士政府採取的措施都以提供流動性救助爲主,鼓勵機構自救,而非財政向問題機構注資。避免用納稅人的錢爲問題機構买單,正是吸取了歷史教訓。同時,金融危機之後的銀行監管部門十分注重提高銀行的資本充足率、改善流動性、加強風險管理,這些要求對銀行的存款客戶、債券投資者是有利的,但對銀行的所有者(股東)則是挑战。但是,AT1債券有其特殊之處,投資者應當吸取教訓,金融機構在發行具有類似條款、隱含類似風險的工具時,應加大風險提示力度。

免責聲明 報告中的信息、意見等均僅供查閱者參考之用,並非作爲或被視爲實際投資標的交易的建議。投資者應該根據個人投資目標、財務狀況和需求來判斷是否使用報告之內容,獨立做出投資決策並自行承擔相應風險。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:研客專欄|瑞士信貸危機與AT1債券減記之爭

地址:https://www.breakthing.com/post/50257.html