海外宏觀對衝基金經理、專家

A.摘要

我之前認爲最近市場波動的主要驅動力“銀行危機”已經(或將會)得到控制。之後市場會平靜下來。因此,在這次討論中,我將簡短地回顧一下美國金融體系中的流動性來源。我還將對市場波動做一個快速概述。

美國金融系統主要從兩個來源獲取流動性:FHLB(聯邦住房貸款銀行)系統和美聯儲。

FHLB在幕後工作,常規性地向成員(也即金融機構)提供流動性(稱爲預付款)。相較而言,美聯儲就更加引人注目,通常在危機時期扮演着重要角色。美聯儲使用貼現窗口和新創建的BTFP(銀行定期融資計劃)向成員銀行提供流動性。

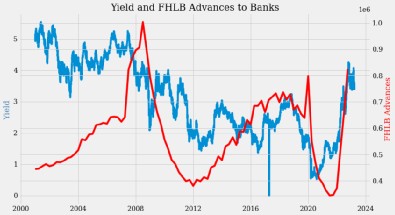

FHLB的預付款數據表明,在美聯儲开始加息周期後,銀行的流動性需求立即增加。在硅谷銀行失敗後,FHLB的預付款數量开始了更多的增加。美聯儲的貼現窗口和BTFP也被使用,但相較FHLB提供的流動性而言程度較低。

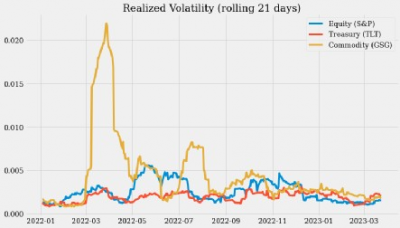

銀行業的問題導致了市場波動,但主要是在固定收益市場。就實際波動性而言,大宗商品的波動性低於其歷史標准。股票波動性很低。

B.流動性提供者

FHLB和美聯儲是美國金融體系的兩大流動性提供者。FHLB不太引人注目,但在常規的經濟運行環境中可能更重要。而美聯儲則更加引人注目。

B1.FHLB

FHLB是一個由國會創建的由成員(社區銀行、信用合作社、商業和儲蓄銀行、保險公司和社區發展金融機構)擁有的合作社。FHLB覆蓋了每個所有50個州。

FHLB向定期會員提供預付款(流動性)。

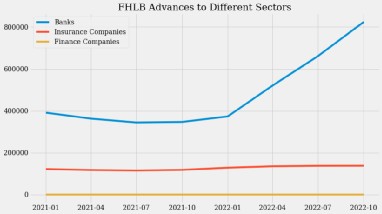

自美聯儲於2022年3月啓動加息周期以來,FHLB一直在向銀行提供流動性。如下圖所示,在當前的緊縮周期中,銀行比保險公司和金融公司需要更多的流動性。

歷史上,當金融體系面臨壓力時,FHLB一直是重要的流動性提供者。

我的數據只到2022年第四季度。但有消息稱,FHLB最近一直是地區性銀行的超大流動性提供者。據估計,在SVB失敗後的一周內,預付款達到了2000億美元。

B2.美聯儲

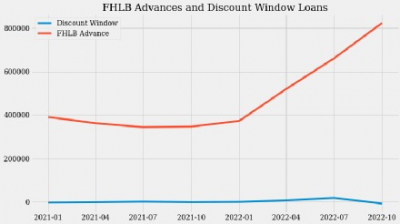

美聯儲的貼現窗口爲有需要的銀行提供流動性。但銀行使用貼現窗口會有忌憚,因爲會顯得它們陷入經營困境。因此美聯儲的貼現窗口很少被使用。銀行希望避免使用它,即使是在金融系統陷入困境的時候。

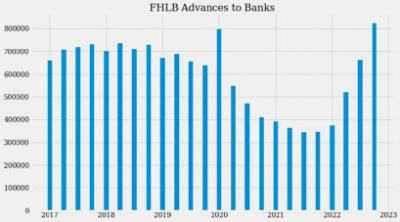

FHLB就是銀行的主要流動性提供者,如下圖所示。2021年和2022年,FLHB的流動性投放大幅增加,而美聯儲貼現窗口的使用可以忽略不計。

我的數據只到2022年第四季度,但在硅谷銀行失敗後的一周,貼現窗口借款估計約爲1500億美元,低於FHLB提供的數額。

BTFP創建於3月12日。據估計,在硅谷銀行破產後的一周內,它僅提供了120億美元的流動性。

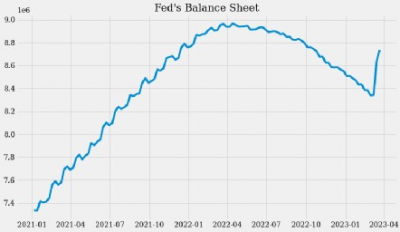

自3月初以來,美聯儲的資產負債表大幅增加。截至3月22日,美聯儲的資產負債表比3月1日增加了3940億美元。

C.市場波動

最近的“銀行業危機”導致了市場波動,但主要是在固定收益市場。

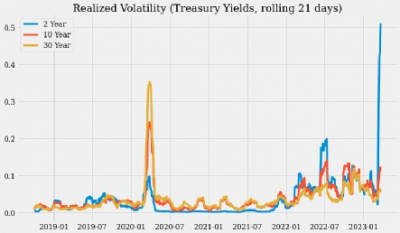

就實際波動率而言,利率經歷了前所未有的極端波動,尤其是短期利率。與歷史標准相比,商品市場的實際波動性相對較低。股票波動性增加了,但水平依然很低。

固定收益市場經歷了前所未有的波動,尤其是短期債券。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:誰在向美國問題銀行提供流動性?

地址:https://www.breakthing.com/post/50504.html