在疫情的衝擊下,最近兩年酒店、旅遊等行業內上市公司的日子比較難過,華住集團亦是如此。

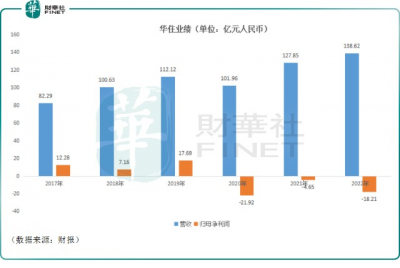

3月27日,華住集團公布了2022年第四季度及全年的財報,期內的營收雖然再獲增長,但全年淨虧損亦在擴大。

而其美股華住(HTHT.US)及港股華住集團-S(01179.HK)的股價均在績後出現了高开低走收跌的走勢。

全年淨虧損擴大至18億元

華住集團是全球領先的多品牌酒店集團,業務覆蓋多個國家,旗下自創品牌有漢庭、全季、禧玥等,並外延並購了怡萊、桔子、花間堂、DH酒店等。截至2022年末,該公司共有8543家在營酒店(或約80.95萬間在營酒店客房),包括DH的132家酒店。

其業務包括租賃及自有、管理加盟以及特許經營模式。在租賃及自有模式下,華住直接經營通常位於租賃或自有物業的酒店。在管理加盟模式下,華住通過華住派駐現場的酒店經理來管理管理加盟酒店,且華住向加盟商收費。在特許經營模式下,華住爲特許經營酒店提供培訓、預訂及支援服務並向加盟商收費,但不會派駐現場酒店經理。

截至2022年末,華住集團以租賃及自有模式經營其13%酒店客房,以管理加盟及特許經營模式經營其87%酒店客房。

2022年的財報顯示,華住集團期內實現營收138.62億元(如非特指,以下元均指人民幣),較2021年全年增長8.42%;全年的歸母淨利潤虧損達18.21億元(相當於約2.64億美元),同比擴大291.61%。

事實上,這已經是該公司連續第三年遭遇虧損,疫情帶來的衝擊很明顯。

按業務分部劃分,2022年來自Legacy-Huazhu分部的收入爲107億元,同比下降5.3%;來自Legacy-DH分部的收入爲32億元,同比增長108.5%,表現明顯更優。

按照業務模式劃分,2022年租賃及自有酒店的收入爲91億元,較2021年全年增長12.7%;管理加盟及特許經營酒店的收入爲44億元,未有增長。

作爲一家連虧三年的酒店巨頭,華住集團的現金流狀況值得關注。

財報顯示,截至2022年末,該公司的現金及現金等價物的總結余爲36億元,及受限制現金爲15億元。

四季度業績有亮點,2023年值得期待?

相較於全年業績的“平庸”,華住集團2022年第四季度的業績反倒有不少亮點。

2022年第四季度,該公司的營收同比增長10.7%至37.06億元,主要受益於DH的增長帶動,與此前公布的指引(同比增速介於7%至11%)相符,且更靠近指引上限。

按照業務模式劃分,租賃及自有酒店實現的收入同比增長17.06%,要好於整體的增速;管理加盟及特許經營酒店增長不多。

另外,相較於2022年第三季度來說,2022年第四季度的營收表現是有所下滑的,即環比下降9.46%。不過,財報顯示,華住集團第四季度的歸母淨利潤虧損爲1.24億元,2021年同期則爲虧損4.59億元,2022年第三季度則虧損7.17億元。由此可見,華住集團2022年第四季度的虧損同比大幅收窄,環比亦大幅收窄。

按照業務分部劃分,2022年第四季度來自Legacy-Huazhu分部的收入爲28億元,同比下降0.7%,環比下降12.8%,主要受到新冠疫情的影響。然而該分部的收入要稍優於先前公布的下降1%至5%的收入指引。

來自Legacy-DH分部的收入爲9.49億元,同比增長65.9%,環比增長1.8%,增速表現顯著優於Legacy-Huazhu分部,這是因爲歐洲自二月中旬开放旅遊後,該公司的歐洲業務強勁復蘇。

值得注意的是,該公司還在財報中披露了業績指引。

於2023年第一季度,華住預期營收將同比增長61%-65%,或同比增長53%-57%(若不計入DH)。於2023年全年,華住預期營收將同比增長42%-46%,或同比增長46%-50%(若不計入DH)。

於2023年全年,華住預期开設約1400間酒店,並關閉600至650間酒店。

如今,隨着新冠疫情影響漸消,消費復蘇在望,可以預見2023年出行相關行業的需求將迎來回升,華住集團2023年的業績值得期待,不過能否順利實現業績指引則還需時間來驗證。

據悉,高盛最新研報指出,華住集團2022年第四季度業績符合預期。

另外,就全年而言,其收入和酒店新增指導意味着未來幾個季度的RevPar(每間可用客房收入)將保持穩定,高於該行及市場預測。該行認爲其中國RevPar將在23/24財年達到2019年水平的108%/122%。

作者:燕十四

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:全年虧損擴大,四季度卻有亮點!華住2023年業績值得期待?

地址:https://www.breakthing.com/post/50572.html