星巴克成功地使自己的咖啡店成爲家庭和工作之外一個舒服的社交聚會場所,成爲顧客的另一個“起居室”,而之所以有這種令人着迷效果,歸結於星巴克的經營主張:星巴克賣的不是咖啡,而是人們對咖啡的體驗。

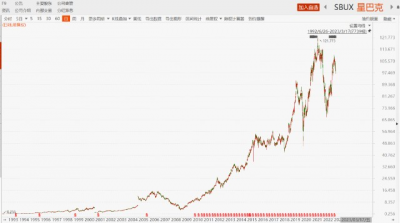

星巴克在過去二十多年的全球化擴張爲公司帶來豐厚利潤和品牌影響力,使得星巴克咖啡成爲一種現代人生活的文化標志。公司市值也發展到1411億美元,如果你從星巴克剛上市的時候就投資星巴克的股票,你得到的收益率是400倍。

而這一切成績離不开星巴克的靈魂人物——首席執行官(CEO)霍華德舒爾茨的战略遠見和強大的執行力。

1、偶然結緣,开啓傳奇之路

最初的星巴克門店圖

星巴克由三個西雅圖人創辦,英語教師傑裏鮑德溫(Jerry Baldwin),歷史教師吉夫席格(Zev Siegel)和作家戈登波克(Gordon Bowker)。

一直在漢默普拉斯特工作的霍華德發現,有一個西雅圖的零售商在他們這裏訂購了大批咖啡研磨機,霍華德覺得好奇,一個小小的零售商能做些什么呢?他決定親自去調查一番,看看是怎么回事。

霍華德就這樣在西雅圖遇到了星巴克,那時候的星巴克只有四家店,專門向咖啡愛好者出售精品咖啡。在當時,精品咖啡這一概念在美國還尚未普及,人們以爲咖啡就是罐裝的粉末,而不知道那是用咖啡豆磨出來的。

但是星巴克的門店卻像是個“膜拜咖啡的殿堂”,擺滿了世界各地的咖啡豆,以及漢默普拉斯特的咖啡機,這樣的熱情和勇氣讓霍華德感到震撼。一年後,霍華德在衆人不理解的聲音中加入了星巴克,成爲了零售業務營銷總監。

剛加入星巴克沒多久的霍華德舒爾茨

在1982年,霍華德舒爾茨,加入了星巴克,擔任零售業務和營銷總監,並獲得了少量股權。舒爾茨在一次意大利米蘭出差期間,被當地的意式濃縮咖啡所吸引,回來向鮑德溫提出了一種新的商業模式:即星巴克不應該僅僅是一個咖啡豆品牌,而是將其濃縮咖啡的形式銷售出去。可是,三位創始人對霍華德舒爾茨的想法興趣寥寥,他們只想一心一意地賣全豆咖啡。

於是,舒爾茨在1985年年底離开了星巴克,他自己啓動了咖啡吧的計劃,取名“天天”咖啡館。

時間來到一個關鍵的節點,1987年,之前打工的“老東家”星巴克有意將公司出售給他。在微軟老板父親的幫助下,霍華德成功受夠了星巴克的全部資產,將“天天咖啡”與星巴克合並,以星巴克品牌作爲新公司的品牌。

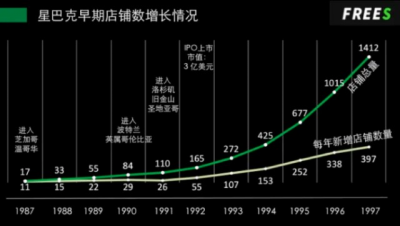

1992年6月26日,星巴克在納斯達克公开上市,當年的星巴克只有165家店,營業額約爲9300萬美元。發行價格17美元/股,市值3億美元。而在5年前,星巴克被收購時市值還不到400萬美元。

配合1992年的上市融資,星巴克才开始逐步提高开店速度。1992年,星巴克總店鋪數爲165家,1997年達到1421家,到2000年星巴克全球門店數擁有3500家,年營業額達到了22億美元。

隨着开店數量的增加,公司的營收與市值也不斷水漲船高,步步高升。1992年上市到2000年,公司股價漲幅接近19倍。

2000年到20001年,美股爆發了科技股泡沫破裂的大崩盤,星巴克股價在此期間跌幅達到77%。後面隨着走出流動性危機,股價也回到了危機前的價格,並創出新高。

2、瘋狂擴張,管理效率下降,品牌信任度下降(2000-2008)

2000年,霍華德舒爾茨辭去星巴克總裁兼首席執行官一職,擔任董事會主席,此後不再涉足公司的日常運營,轉而關注其全球性战略擴張策略。新任CEO採取大舉海外擴張的战略,公司進入了全面擴張階段,國內外雙线並進,海外重點發力。

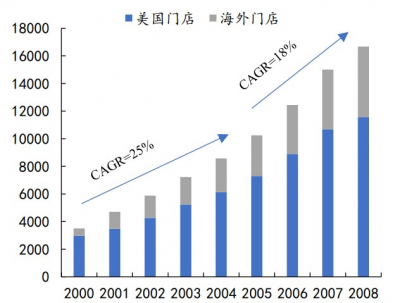

數據表明,2000-2004年星巴克總門店CAGR達25%,海外門店CAGR高達46.5%;2005-2008年總門店CAGR爲18%,海外門店CAGR爲32.9%。這段時期,公司總門店數從2000年的3501家上升到2008年的16680家。

星巴克2000年至2008年擴店圖

在這輪擴張周期中,星巴克的市值也繼續大幅回升。星巴克的股價於2001年4月見底,但很快再次回到此前的高點並於2006年第二季度達到每股15.9美元的價格。五年時間,星巴克的股價上漲了15倍。

由於過分追求增長,星巴克核心高管管理重心在开門店,招聘員工上,忽視了企業文化、價值觀的培訓,也不重視供應鏈管理與員工培訓,加上行業出現了大量的競爭對手。

質量問題頻發,品牌信任度大幅下滑。管理粗放也導致經營效率下降,再加上受到2008年次貸危機的影響,面向白領的星巴克首當其中,股價遭遇重挫,由最高點近16美元下跌至2.95美元,跌幅達82%。

加速展店的同時,公司收入端與利潤端承壓。2001-2004年,高速擴店驅動公司營收增速/淨利率上升,其中營收和同店表現都在2004年達到頂峰。2004-2008年,擴店過快逐漸影響公司業績,營業收入增長率/淨利率均有下降,淨利率於2008年腰斬,降至最低點3%。

3、創始人回歸,公司回到正軌(2008-2018)

面對粗放的管理與品牌信任危機加上次貸危機的爆發,舒爾茨不得不重回運營一线,於2008年1月再次出任星巴克CEO,他提出在經營層面要精簡門店數和單店效益最大化,拒絕盲目擴張,關閉低效店面,將重心從开店轉爲提升單店運營效益。2008-2020年門店數量CAGR增速降至6.3%。並且,舒爾茨從經營本身出發,开始對店員進行培訓,並且推動品牌在战略層面轉型,提出把品牌重心聚焦回星巴克創立初期所強調的顧客體驗上,發揮品牌在咖啡品質、店內體驗、客制化產品上的傳統優勢。

“我們的韌勁,就在於明白如何打造品牌資產。”舒爾茨毫不懷疑,這才是星巴克最爲核心的競爭力。

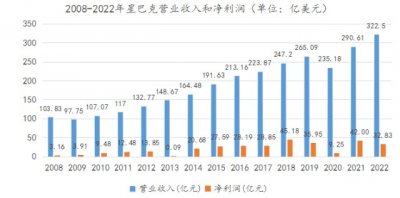

在舒爾茨回歸的10年時間,星巴克的營收從百億美元上漲至2018年的265億美元,並於2022年達到322億的新高。

淨利潤從2008年的3.16億美元擴張到2018年的45億美元。

星巴克的毛利率從2008年的55%提升至2018年的59%,並進一步提升至2022年的68%;淨利潤率在此期間增加了15個百分點。

星巴克在這十年裏,伴隨着營業規模持續擴大,銷售淨利持續提升,股價從2008年的3.3美元,上漲至2018年的90美元。接近30倍的漲幅!

星巴克2008-2018年股價走勢圖

4、星巴克的管理之道

星巴克將小小的咖啡生意做到全球近90個國家市場,全球門店數量達到3.6萬家,上市以來帶給投資人巨大的回報,應該說,星巴克是一家具有偉大企業特質的公司。

星巴克的成功離不开以人爲本的價值觀。對人性的關懷是星巴克組織战鬥力的保證,這一點是與出身於紐約布魯克林的底層家庭的霍華德息息相關,其童年遭遇了貧窮的艱難歲月。

星巴克集團在創立之初就制定了兩項規定:第一,讓兼職夥伴也能享受到醫療保險福利;第二,向所有夥伴平等發行優先認股權,這項認股權在星巴克內部稱爲“咖啡豆股”。

上世紀80年代,美國公司大幅削減員工醫保成本,況且當時的星巴克盈利還不多,霍華德的做法自然受到大多數投資者反對,但他堅信這是一項聰明的商業決策。

他的理由是,讓兼職夥伴也享受醫保,能夠增強其忠誠度,減少人員流動造成的損失。此外,很多顧客都是常客,咖啡調配師熟悉他們的口味,倘若原有的調配師辭職,常客的連线也會斷开,而這種連线對星巴克的商業模式至關重要。

“員工與其出力建設的公司之間,應該是一種不同於舊時的關系,這種關系應當基於信任、相互關心、誠實。”霍華德想到了自己的父親,當年滑倒摔傷後就被公司辭退,從此躺在沙發上一蹶不振。

當創造力和同情心交織在一起,就會創造出契機,幫助他人改善生活。盡管在外人看來星巴克過於慷慨,但霍華德堅信,這些員工關懷措施是星巴克商業模式行之有效的發動機。

“星巴克的成功,其根源是我們的基本產品:咖啡和顧客在店內的體驗,即在一個溫馨、吸引人、便於交際的零售業環境裏制作並提供高檔咖啡飲品。爲了達到這一目的,我們需要這樣的夥伴:致力並自豪於他們的工作,樂於到店裏上班,樂於學習咖啡知識,樂於爲顧客服務。給我們的夥伴更多福利,讓他們享受公司成功的果實,能讓他們更加投入到公司發展中。”霍華德寫道。

另外兩點就是標准化,與市場全球化战略。前者保障了公司的經營高效率,後者讓公司充分享受了二战後的和平發展與全球化紅利。

我們看今天的海底撈,同樣強調以人爲本的經營理念,對員工福利的關懷。同樣地,海底撈也採取了標准化與全球化战略。

將自己類比星巴克的奈雪公司,目前能夠展現的战略是標准化,同樣是打造第三空間文化,奈雪確實更應該從星巴克身上取經。

$星巴克(NASDAQ|SBUX)$$星巴克-T(HK|04337)$

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:星巴克:咖啡豆的不朽傳奇

地址:https://www.breakthing.com/post/50607.html