首個披薩IPO今天誕生了!

3月28日,“30分鐘必達”的達勢股份$達勢股份(HK|01405)$(下稱“達美樂中國”,01405.HK)正式掛牌港交所,成爲今年首家在港上市的餐飲企業。

此前,達美樂中國於去年3月和10月分別向港交所提交上市申請。並於去年11月通過港交所聆訊,計劃於12月23日上市。

但去年12月19日,達美樂中國公告稱,由於考慮現行市況等因素影響,其決定延遲全球發售。

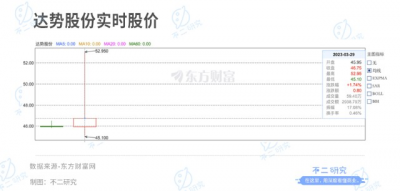

達美樂中國此次IPO擬全球發售1279.9萬股,招股區間爲每股46港元至55港元,募資淨額約爲5.888億港元,开盤價爲46.00港元/股;與發行價持平。

截至3月29日港股收盤,達勢股份報收46.75港元/股(折合人民幣41.00億元),對應市值60.16億港元(折合人民幣52.77億元)。

在招股書中,達美樂中國援引弗若斯特沙利文報告稱,按2022年的銷售收入計算,其在中國比薩公司排名第三,市場份額爲5.3%。

據招股書披露,截至最後實際可行日期,達美樂中國於全球90多個市場擁有超過19800家門店。在中國大陸17個城市擁有604家門店,其中約60%以上的門店位於北京和上海。

「不二研究」據達美樂中國新版招股書中發現:去年,其營收爲20.21億元,同比增加25.45%;同期,經調整後的淨虧損爲1.14億元,同比減少20.28%。

2019-2022年,達美樂中國四年營收47.36億元,但超7成收入來自外賣。去年,其來自外送訂單的收入爲14.60億元,當期營收佔比達72.2%。

去年4月的一篇舊文中,我們聚焦於達勢股份門店瘋狂擴張,但其持續虧損不斷擴大,且超七成收入源自外賣。

時至今日,雖然達美樂中國已成爲首個港股披薩IPO,“成也外賣,敗也外賣”的達美樂中國僅靠外賣的老套路還行的通嗎??由此,「不二研究」更新了4月舊文的部分數據和圖表,以下Enjoy:

按2022年的全球零售銷售額計算,達美樂中國的全球特許權授予人Domino’s Pizza, Inc.是全球最大的比薩公司。

據招股書顯示,2019-2022年,達美樂中國收益爲47.36億元,經調整淨虧損爲4.57億元,來自外送訂單的收益佔比超70%,其中北京及上海的門店數量均在60%左右。

在「不二研究」看來,雖然在全球達美樂中國佔有較大份額,但在中國市場似乎並沒有那么樂觀。此次赴港IPO是一次試探資本市場的機會,同時也是對自身的挑战。

"快速"披薩連虧4年

達美樂中國是達美樂比薩在中國大陸、中國香港特別行政區和中國澳門特別行政區的獨家總特許經營商。

達美樂比薩,是一家國際的比薩餅外送餐廳連鎖店,總部在美國密歇根州的安娜堡,於1960年由湯姆莫納根創立,Patrick Doyle任首席行政官。

1997年進入中國市場,但與其他快餐品牌相比,達美樂在中國擴張進度緩慢。

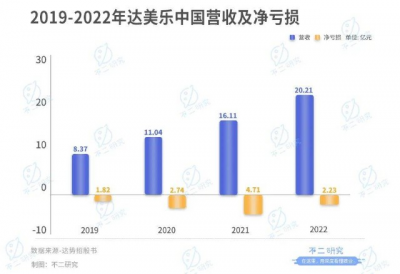

據招股書顯示,2019-2022年,達美樂中國的收益分別爲8.37億、11.04億、16.11億和20.21億。淨虧損分別爲1.82億、2.74億、4.71億和2.23億,經調整淨虧損分別爲1.68億、2.00億、1.43億和1.14億。

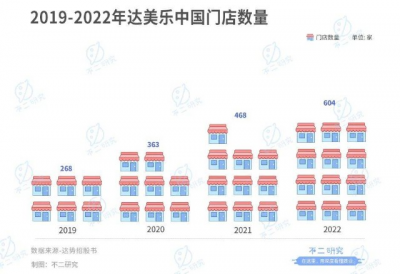

按門店數目計算,2019-2022年,達美樂中國共有門店數量268家、363家、468家和604家。

「不二研究」認爲,隨着收益的增加,達美樂中國的虧損狀況卻未見明顯的好轉。距離“中國第一比薩公司”的路途尚遠。

七成收入來自外賣

達美樂中國持續虧損的業績,或是由於其成本开支的蠶食。

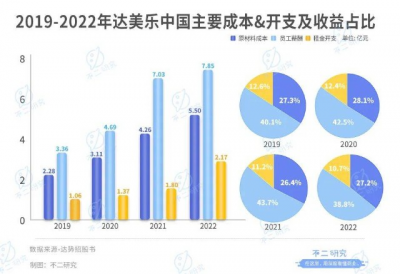

據招股書顯示,2019-2022年,達美樂中國的原材料及耗材成本分別爲2.28億、3.11億、4.26億和5.50億,佔總收益的27.3%、28.1%、26.4%和27.2%。

員工薪酬开支分別爲3.36億、4.69億、7.03億和7.85億,佔總收益的40.1%、42.5%、43.7%及38.8%。

租金开支分別爲1.06億、1.37億、1.80億、2.17億,佔總收益的12.6%、12.4%、11.2%及10.7%。

可見,隨着營收的增加和門店的擴張,隨之而來的也是成本的增長。

按照用餐選擇劃分,達美樂中國的收益分爲外送訂單和非外送訂單。

據招股書顯示,2019-2022年,達美樂中國來自外送的收益分別爲5.86億、8.22億、11.80億和14.60億,佔總收益的70%、74.5%、73.2%、72.2%。非外送收益分別爲2.50億、2.82億、4.31億和5.61億,佔總收益的30%、25.5%、26.8%、27.8%。

按地理位置分布,達美樂中國的門店分別位於北京及上海和新成長型市場。其中,2019-2022年,北京及上海的門店數量爲180家、221家、267家和312家,新成長型市場的門店數量爲88家、142家、201家和276家。

以收益計,北京及上海同期收益分別爲7.02億、8.69億、11.47億及12.79億,新成長型市場收益分別爲1.34億、2.35億、4.64億及7.42億。每家門店平均日銷售額,北京及上海分別爲12009元、12122元、12781元、13576元,新成長型市場分別爲5892元、6002元、7617元、9009元。

在「不二研究」看來,達美樂中國雖然开始有意識的控制成本,但目前尚未有明顯改善。且業務布局更偏重於北京及上海,較爲局限。

如何貼近中國胃?

據弗若斯特沙利文顯示,2016-2019年,中國比薩市場收入規模從228億元增長至335億元,復合年增長率爲13.7%。2022年至2027年,將以15.5%的復合年增長率增長,2027年將達到771億元。

雖然中國比薩市場規模可觀,但或是由於飲食習慣的原因,相比其他國家來講,還有很大的發展空間。

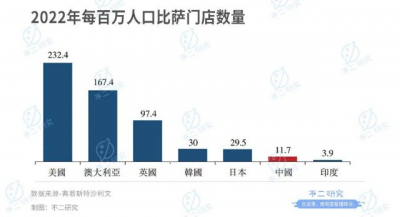

按2022年每百萬人口比薩門店數量來計,美國爲232.4家,澳大利亞爲167.4家,英國爲97.4家,而中國僅爲11.7家。

據招股書顯示,按2022年的收益計算,中國比薩市場領先企業前五佔49.9%,行業集中度較高。其中達美樂中國排行第三,僅佔據市場份額的5.3%,與第一名35.2%還有一定差距。

此外,競爭對手也頗多,例如麥當勞、藍蛙等西餐連鎖品牌都有披薩餐品,棒約翰和必勝客從知名度上來講也略高於“達美樂中國”。

按地域分析,2022年,一线和一线城市創造了中國比薩市場63.5%的收益。未來,中國比薩市場預計仍將集中在一线和新一线城市,預計於2027年將佔中國比薩市場總量的57.5%。這或許是達美樂中國之所以選擇一线和新一线城市布局的原因。

圖源:pinterest

而從達美樂中國自身來看,2022年北京及上海和新成長型市場,每家門店平均日銷售額分別爲13576元和9009元。一线城市和新成長型市場差距尚且如此,三线及以下城市可想而知。

另一方面,曾有消費者向「不二研究」表示,自己對比薩並不感冒,且“達美樂中國”價格並不親民,同樣的價格會優先選擇其他美食。

「不二研究」認爲,或是由於國內的飲食習慣所致,比薩的國民程度並未達到很龐大的規模。加之大企業的搶佔,達美樂中國的生存空間略顯擁擠。

達美樂中國IPO已達

從2020年的銷售業績來看,達美樂比薩在國際的知名度可見一斑。但在中國似乎遇到了瓶頸。

先入爲主的行業巨頭、蓄勢待發的西餐連鎖,以及野心勃勃的同品類企業,都將是達美樂比薩進軍中國的屏障,加之持續虧損的業績、不見收斂的成本,使達美樂在中國負重前行。

對於其在中國市場緩慢的行進速度,招股書表示,計劃2023年及2024年分別开設180和240家新店,此外還將在2025年及2026年分別繼續开設200家到300家新店,入駐更多新一线和二线城市。

但據目前其在新成長型市場的業績並不可觀,未來尚未可知。即使此次成功個开端。

本文部分參考資料:

1.《達美樂比薩中國特許經營商,「達美樂中國」遞表港交所》,活報告

2.《第一個披薩IPO,市值60億》,投資界

作者 | 若楠 秀一

排版 | Cathy

監制 | Yoda

出品 | 不二研究

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:達美樂比薩上市:4年虧損超11億,超七成收入靠外賣

地址:https://www.breakthing.com/post/50732.html