引言

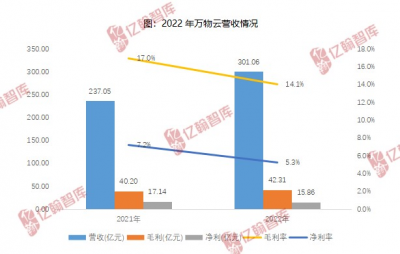

2023年3月28日,萬物雲披露了其上市之後的首份業績報告,截至2022年12月末,實現營收301.06億元,同比增長27.0%。毛利爲人民幣42.31億元,同比增長5.2%,毛利率爲14.1%,淨利率爲5.3%。

2022年9月29日,萬物雲正式於香港交易所主板掛牌上市,迄今爲止正滿半年。上市以來,萬物雲的動態備受行業內外關注,市值也於近日從行業第三躍居行業第二。

66

住宅商業兩翼齊飛,毛利率有所下降

首先,我們來回顧一下萬物雲的營收狀況。

2022年,萬物雲實現營收301.06億元,同比增長27.0%。毛利爲人民幣42.31億元,同比增長5.2%,毛利率爲14.1%,淨利率爲5.3%。

數據來源:企業業績報告

其中,小區空間居住消費服務收入爲人民幣165.83億元,同比增長26.0%;商企和城市空間綜合服務收入爲人民幣111.44億元,同比增長28.2%;AIoT及BPaaS解決方案服務收入爲人民幣23.78億元,同比增長28.5%。

圖片來源:企業業績報告

縱觀物企2022年年報,毛利率下降似乎成爲了行業內整體趨勢,即使是萬物雲也不曾例外,2022年,萬物雲的整體毛利率下降了2.9個百分點,淨利率也同步下降了2個百分點。其中非業主增值服務收入下降4.2%,毛利下降31.7%,其他社區增值服務收入下降22.4%,毛利下降38.9%。其年報解釋:主要受外部客觀因素及經濟環境影響,居住相關資產服務及开發商類增值服務等業務的毛利率有所下降。

具體到每一條業務來看,造成整體毛利下降的主要原因在於:

(1)居住相關資產服務,收入下降27.3%,包括二手房租賃與交易房屋裝修等都有比較大幅度的下降,綜合影響毛利0.91億元;

(2)車位、資產等相關的七大社區增值服務收入下降了22.4%,毛利下降了38.9%,影響毛利0.7億元,萬物雲解釋道,這是與开發商相關的業務的一些留存和延續,並非是其核心業務,未來所佔比重將會進一步下降;

(3)收購陽光智博與博恩產生一次性支出影響毛利0.72億元;

(4)开發商景氣度下行,新开盤萎縮,交付量下滑,導致案場前介業務縮減,影響毛利1.3億元,

(5)城市空間整合服務受到客戶需求波動,尤其是機場業務在2022年下半年有較大程度的下滑,綜合影響毛利0.2億元。

在資產邏輯的支撐下,收並購成爲前兩年物管行業的趨勢,但如今,估值中樞的回調,投資邏輯的正常化,物企PE出現了斷崖式的下滑,從而導致收並購的邏輯難以形成閉環。

正如朱保全所言“2020年這個故事被踩了急剎車”,當這種支持力量變弱,業務來源不再單一,資本浪潮退去後,今年年報表現出來的盈利情況可能和行業真實情況更契合。

不過,當然因爲2022年房地產行業的整體衝擊,物管行業現在交出來的成績單相對偏低,也正如大保所言,相信有成熟商業模式的企業,能夠快速成長並且適應未來常態化獨立運營的現狀,爭取在中短期內,將盈利水平調整到正常值,修復資本市場的估值。

產業互聯的兩大生態:“蝶城+”與“企服+”

當萬物雲旗下的傳統業務與萬物雲的空間物聯業務相結合,“蝶城+”就是萬物雲正在構建的產業互聯生態。萬物雲的產業互聯有兩大生態,一個是結合萬科物業在社區、空間、街道所形成的“蝶城+”,一個是基於萬物梁行企業服務形成的“企服+”。

提到萬物雲,最讓人關心的仍然是他的“蝶城”战略,用萬物雲自己的話來說,“蝶城是萬物雲對於中國物業管理模式的升級,通過構建一個由自己投資的基礎設施,可實現多個項目連接運營的模式,改變了傳統運營住宅物業的視角與維度。”萬物雲的這種战略模式與觀念倒讓我認爲其與特斯拉有異曲同工之妙,當大家還站在現在的時候,他們已經站在了未來。

那么目前,蝶城战略目前的怎么樣了?

2022年不太理想,2023年加速發力

蝶城最吸引人的地方就是它衝破傳統圍牆束縛,在3公裏半徑的地理空間內,通過智能物聯硬件對服務流程做出系統性改變,根據現實需求實現資源的快速調度,並且調度範圍從小區內變爲跨小區,這就是“蝶城+物業”。

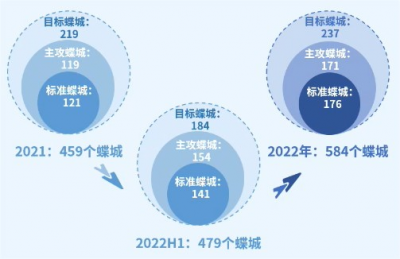

但2022年蝶城改造進度似乎有些不太理想,全年只完成38個,涉329個項目,蝶城數量從459個增長到584個,按照這個進度,萬物雲想要在2030年之前完成整張圖,難度有些大。但好在疫情對業務的影響逐漸消散,來自關聯方的壓力相應有所緩解,市場在也逐漸恢復當中,朱保全對此表示:“萬物雲2023年最少還要改造100個蝶城”。

但不得不否認,在“仰望星空”視角及科技重點加持下,蝶城战略的發展潛力確是無限的,我們認爲將會有以下三個趨勢與表現:

(1)蝶城的密度正在形成,在3公裏半徑內服務戶數超過1萬戶的蝶城,從2022年上半年的141個,增加到2022年末的176個。

(2)蝶城生態業務在逐漸鋪开,在38個蝶城內,商業物業及設施管理業務收入同比增長人民幣1.6億元。由此延伸下,“蝶城+社商”、“蝶城+電梯”、“蝶城+XX”的產業互聯生態正在形成。

(3)同時蝶城模式對整體業績提升效果也是可見的,且會越來越大。蝶城模式對效率提升成都是可觀的,例如2022年萬物雲蝶城實現收入8.2億元,相關投入改造約人民幣1.6億元,實現在雲客服節約816萬,在雲通行上節約226萬,在雲寶潔上節約442萬,整體節約成本1.1個億。

圖片來源:企業業績發布會

自研產品,與頭部科技企業協同發展

萬物雲的“蝶城”不僅要基於足夠大的項目濃度,更加依賴其高水平的數字化覆蓋能力,首先硬件、軟件研發要過關,其次在此基礎上還要做好成本控制,這對萬物雲來說是一個不小的挑战。由此,萬物雲提升數字化水平有兩個方式。

其一,陸續與科技頭部企業形成協同發展策略,例如與深圳景悅科技有限公司、西科姆(中國)有限公司展开战略合作;

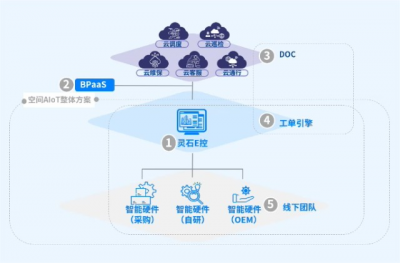

其二,自研產品,如靈石E控、BPaaS、DOC、工單引擎,其中:

靈石E控:運用靈石邊緣服務器的硬件計算和推理能力,實現AI告警+事件+工單的本地閉環的控制指揮中心;

BPaaS:通過將公司多年在空間服務的實踐,以數字化方式實現空間內流程的變革與運營;

DOC:在武漢的遠程運營中心,可以直接連接全國的項目,提供遠程運營支持;

工單引擎:作爲服務於企業以及組織的工單系統,內部有一套完善的業務流程體系,以滿足企業和組織在使用操作過程中的任務分配、事務處理、流程自動化等。

圖片來源:企業業績發布會

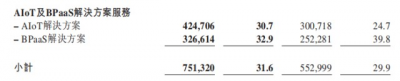

從數據上看,AIoT解決方案創造收入13.8億元,同比增長13.9%,貢獻毛利4.2億元,同比增長41.2%,毛利率上升至30.7%;BPaaS解決方案實現收入9.9億元,同比增長56.7%,貢獻毛利人民幣3.3億元,同比增長29.5%,毛利率達到32.9%,表現亮眼。

圖片來源:企業業績報告

結語

綜合以上,萬物雲的整體構想正在逐步落於現實,雖進程不及預期,但效果甚佳。蘋果的觸控屏與特斯拉的新能源都證實了,站在未來並不是造黃粱夢,而是帶着新觀念與新技術开創新時代,奔向燦爛星河,希望萬物雲亦是如此。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:上市半年,萬物雲的空間圖繪的怎么樣了?

地址:https://www.breakthing.com/post/50731.html