2023年餐飲行業首個港股IPO來了。3月28日,達勢股份(達美樂中國)正式登陸港交所,开盤價爲46.00港元,與招股價持平,股票代碼爲1405,市值達59億港元。

3月16日,達勢股份有限公司(以下簡稱“達美樂中國”)發布全球發售公告。公告顯示,達美樂中國擬全球發售1279.9萬股股份,其中香港公开發售股份128萬股,國際發售股份1151.9萬股。

據悉,達勢股份此次募資所得主要用於門店網絡的擴張和一般企業用途。

源自:招股書

達美樂是全球最大的披薩公司,1960年在美國創立;1997年,達美樂正式進駐中國;2004年達美樂在美國紐約證券交易所上市;2010年,達勢股份收購了達美樂比薩北京、天津、上海、江蘇及浙江的特許經營商。

2017年,達勢股份與達美樂總部又籤訂了特許經營協議,獲得達美樂在中國大陸、香港、澳門10年的特許經營權。根據協議,達勢股份的特許經營權最長能延伸至30年。

虧損不停,擴張不止

要成爲中國第一大披薩公司

作爲全球最大的比薩公司,截至2023年1月1日,達美樂在全球90多個市場擁有超過19800家門店。

美東時間2月23日,達美樂發布了2022財年業績。財報顯示,公司第四季度全球零售額增長(不包括外匯影響)5.2%,2022財年爲3.9%;美國同店銷售額第四季度增長0.9%,2022財年則下降0.8%;國際同店銷售額第四季度增長(不包括外匯影響)爲2.6%,2022財年增長0.1%。

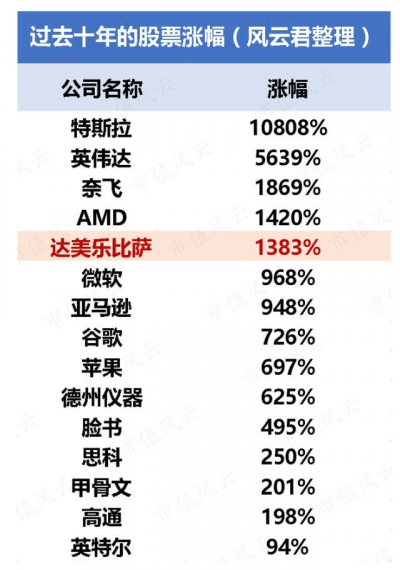

不僅如此,自2004年上市以來,達美樂在資本市場創造了“神話”,十年間股票漲幅超1300%,超過微軟、谷歌、英特爾等科技巨頭。

源自:市值風雲

然而,在中國市場,達美樂卻存在着增收不增利的情況。

據招股書顯示,截至2020年、2021年及2022年12月31日止,達勢股份分別錄得收益人民幣11.04億元、16.11億元及20.21億元,2021年同比增長45.9%,2022年同比增長25.4%。

然而,淨利潤方面卻連續虧損。2020年至2022年,淨虧損分別爲2.74億元、4.71億元及2.23億元,三年累計虧損近10億元。達勢股份還在招股書中表示,預計2023年將繼續虧損,且虧損遠超2022年,並預計未來三年將持續虧損。

在連年虧損的狀況下,達勢股份並沒有放緩在中國开店的步伐。

數據顯示,截至2023年3月6日,在中國內地的17個城市(北京、上海、深圳、廣州、天津、杭州、南京、蘇州、無錫、寧波、佛山、東莞、珠海、中山、武漢、濟南、成都),達美樂直營門店數達604家。按照規劃,2023年、2024年計劃分別开設約180家和約240家新店,2025年和2026年开設200至300家新店。

可以看出,達美樂加速了在新一线和二线市場的擴張。3月3日,達美樂成都首店在金牛區凱德廣場开業,开業當日即打破全球門店單日銷售額記錄,早上十點500個號就已經取完。

餐飲新連鎖獲悉,達美樂接下來還有在西安、鄭州、青島等城市开店的計劃。

成都達美樂首店开業當天

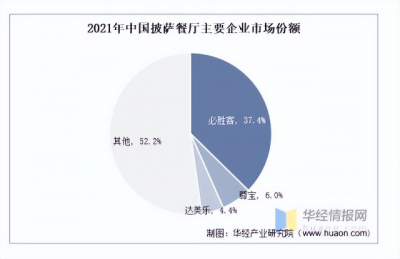

據華經產業研究院數據,從市場份額看,達美樂爲中國第三大披薩品牌,佔據4.4%的市場份額,百勝中國旗下必勝客以37.4%的市場份額佔據龍頭地位,中國本土品牌尊寶披薩佔據6%的市場份額,其余52.2%的市場份額則被一些中小披薩品牌瓜分。從外送市場看,前三位次依舊爲必勝客、尊寶和達美樂。

源自:華經產業研究院

源自:招股書

中國食品產業分析師朱丹蓬在接受媒體採訪時表示,在目前行業競爭已進入白熱化情況下,達勢股份IPO或是想借助資本市場的力量,讓自身的品牌效應、規模效應得到進一步的夯實。

值得注意的是,達勢股份在招股書中表示,要成爲中國第一披薩公司。如此來看,公司在連年虧損之下急速擴張和謀求上市的動作似乎就說得通了。

堅持“30分鐘必達”

披薩界的“外送專家”

提到達美樂,不得不說得就是其引以爲傲的外送服務。多年來,達美樂一直堅持“外送30分鐘必達,超時送免費披薩券”的服務宗旨。

招股書顯示,2019-2021年公司外送業務比例分別爲70.0%/74.5%/73.2%,遠高於行業平均水平,2020年受疫情影響外送及外帶較堂食銷售額增長較快。

根據弗若斯特沙利文報告,達美樂是國內所有銷售渠道中唯一 一家提供30分鐘必達承諾的比薩公司,2021年超過91%的外送訂單在30分鐘內送達,平均訂單完成時間爲23分鐘,且公司在北京和上海的比薩外送服務及整體服務排名市場第一。

餐飲新連鎖獲悉,早在1973年,達美樂就提出“30分鐘內送到,否則免費”的口號。達美樂以“30分鐘外送”爲賣點的緣由是達美樂認爲,外賣門檻低,只有跑得更快,才能站得更穩。30分鐘是人們心理承受的極點,快的標准就是在30分鐘內將披薩送到客戶手中。

爲了實現30分鐘必達的承諾,達美樂中國在門店模型、選址、和騎手打造方面頗費心思。

據浙商證券分析,在門店設計上,達美樂中國採用的是輕資產小店模式,在保持較小門店的基礎上,將門店約1/2的空間改造爲廚房,同時設有專門的區域供騎手及客戶提取外送及外帶訂單。在確保食品品質及安全的基礎上,積極簡化備餐、取貨、送貨過程,旨在提升效率。

達美樂自助取餐櫃

店面的選址上,達美樂中國每到一處就會詳細分析周邊的主要外賣消費人群、社區、街道、路況等等,並將店鋪區域認真繪制成圖,詳細到每個路口和紅綠燈的位置,以便能找到最佳的外賣送餐路线。

高效准時地完成外送訂單離不开對騎手隊伍的投入。除了招聘全職、兼職配送員之外,達美樂中國門店員工還要在必要時候化身爲騎手擔負起送外賣的任務。

招股書顯示,截至2022年12月31日,公司共有3916位全職僱員,其中部分人員在需要時擔任外送騎手;同時,還有10616位兼職僱員,主要擔任騎手及店內員工。數據顯示,2021年公司騎手佔總員工數的43.8%。

除了自建配送隊伍之外,達美樂中國也通過第三方外送提供商聘用部分騎手在高峰期支援公司的部分運營。

招股書顯示,在2019年至2022年上半年,達美樂中國在外送訂單上的營收分別爲5.86億元、8.22億元、11.80億元和6.50億元,分別佔同期總營收的70.0%、74.5%、73.2%和71.5%。

然而,餐飲新連鎖注意到,領先的外送服務能力對達美樂中國來講或是一把雙刃劍,營收增長的同時也帶來了高昂的人力成本。

招股書顯示,人力成本是達美樂中國的主要成本之一。2019年至2022年6月30日,門店的員工薪資分別是2.47億、3.16億、4.63億、2.18億和2.62億,佔總營收比的29.6%、28.6%、28.7%、28.4%和28.7%。這還僅僅是門店層面員工的开支數額,還不包括辦公室員工。

源自:達美樂招股書

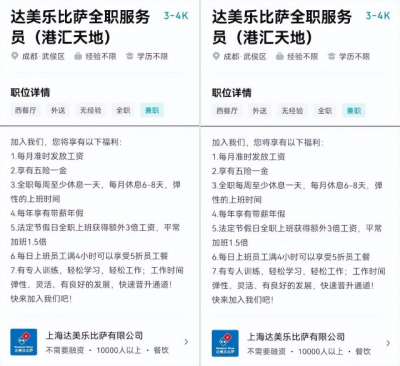

此外,達美樂員工的薪資水平也相對較高。在某招聘平台,達美樂發布了多個全職和兼職服務員崗位,需要負責門店的日常工作以及送外賣。員工除時薪外還有單件提成,工作日加班享有1.5倍工資,法定節假日上班享有3倍工資。據了解,達美樂中國比薩門店騎手工資標准是20元/小時,加上每單3元的提成,比肯德基、麥當勞高一些。

源自:boss直聘

除了員工成本之外,達美樂在中國的經營模式決定了它要付出更多的額外成本。

餐飲新連鎖獲悉,達美樂是通過“外賣+供應鏈+加盟商”的模式,實現了在全球範圍內的快速增長。但達美樂在中國的門店都是直營,達勢股份作爲運營方,只有特許經營權,無法开放加盟,每年還要向品牌授權方達美樂比薩支付一定的費用,包括加盟費、版稅、軟件授權費、年度升級費等。據了解,光2021年,達勢股份就支出了1.15億元的授權費用。

未來,隨着門店數量的繼續擴張,如何在高昂的成本下吸引更多新用戶,留住現有老用戶,通過提升用戶粘性從而在提升產品價格或帶動高附加值產品方面提升營收,是接下來達美樂中國要面對的挑战。

達美樂如何講好中國故事?

2016年至2019年,中國比薩市場收入規模從人民幣228億元增長至335億元,復合年增長率爲13.7%。2022年至2027年,中國比薩市場規模預計將以15.5%的復合年增長率增長,2027年將達到人民幣771億元。

據弗若斯特沙利文報告,2021年中國每百萬人僅擁有10.9家披薩門店,而東亞市場中的日本和韓國則分別爲28.1家及28.3家。相較於日韓,縱使中國披薩行業發展稍顯落後。也因此,中國披薩市場預計未來有較大增長空間。

2022年至2027年,中國比薩市場的外送細分市場規模預計將以18.7%的復合年增長率增長,於2027年將達到人民幣514億元。

可見,對於達美樂這種以外賣見長的連鎖披薩企業來說,中國市場頗具吸引力,這也是達美樂近年在中國大肆擴張的原因。

源自:網絡

那么,達美樂如何才能做好中國市場、講好中國故事呢?

1.創新產品,开發更適合“中國胃”的披薩

產品方面,達美樂可以做更多本土化口味改良,以迎合中國消費者不斷變化的口味。當然,達美樂中國已經做了嘗試,例如,將比薩的口味、用料進行改良,推出京味烤鴨披薩、小龍蝦酥香嫩雞比薩等極具地方特色的品類。

接下來,達美樂會進入更多的中國城市,需加快品類研發和更新換代的速度,以滿足年輕消費者個性化的需求。比如,在川渝地區可推出川香麻辣或火鍋味披薩;在西北地區,可推出孜然羊肉披薩等。

2.優化性價比,掘金下沉市場

披薩進入中國市場以來,就一直爲一线城市消費者服務。近些年,隨着人均收入水平的提高和對西餐接受度的上升,披薩开始向低线城市滲透。

這一點也可從達美樂除京滬外的新成長型市場的增速窺得。其招股書顯示,達美樂京滬市場同店增速平穩增長,新成長型市場增速亮眼。數據顯示,新成長型市場2020和2021年同店增速分別爲 18.0%/37.7% ,而 同 期 京 滬 市 場 增 速 僅 爲7.7%/14.2%。

低线下沉市場看重性價比。達美樂的均價雖然要低於必勝客、樂凱撒等品牌,但與尊寶披薩和本地小品牌相比,價格方面沒那么親民。

源自:浙商證券

未來,如果達美樂利用規模經濟、穩健的供應鏈、採購能力、優質的產品組合及高效的商業模式等能力,在中國優化定價或提供更物超所值的服務。那么,龐大的中國下沉市場將爲其貢獻更多的營收。

3.多渠道提升品牌影響力

除了京滬等一线城市之外,達美樂在低线城市的品牌認知度還有待提升。接下來,達美樂中國可通過多渠道營銷來提升品牌影響力。

在保持現有微信及微博強大的社交媒體影響力的基礎上,把更多有趣的內容形式擴展至抖音、快手、小紅書及其他社交媒體網絡,通過短視頻和種草等形式吸引低线城市年輕人。

*部分圖片自網絡,如有侵權請聯系刪除

丹丹 | 文

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:中國披薩第一股:虧損不斷、擴張不止,達美樂的中國故事如何講?

地址:https://www.breakthing.com/post/50818.html