3月24日,美團(03690.HK)發布了2022年第四季度及全年業績。

全年營收同比增長22.8%,外賣增長數據與盈利水平都令人欣喜,酒旅到店受疫情衝擊嚴重,新業務保持快速增長,虧損率進一步收窄至38%。

美團財報要點如下:

1、核心商業分部

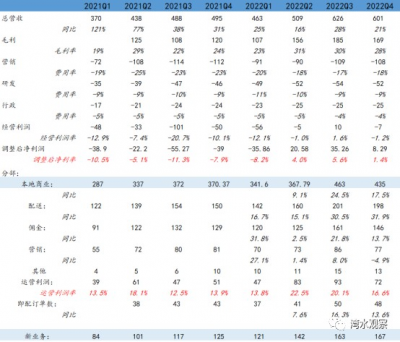

美團2022年來自核心本地商業收入爲1608億元,同步增長17.4%。核心商業分部取得295億的經營利潤,同比大幅增長56%,超出市場預期。全年核心商業經營利潤率達到18.4%,同比提升3.6個百分點。

核心商業分部第四季度實現同比增長17.5%,至435億元。不過由於第四季度疫情嚴重拖累了到店與酒旅板塊,導致經營利潤率環比下降4.5個百分點至16.6%。經營利潤72億元,同比增長41%。

美團全年即時配送訂單量達177億單,同比增長14%,其中餐飲外賣單日訂單量峰值突破6000萬單。用戶與平台的黏性進一步加大,單用戶年均交易筆數達40.8筆,同比增長14%。

2、新業務虧損大幅收窄

新業務2022年實現收入592億元,同比增長39%,虧損284億元,新業務虧損率大幅收窄至47.9%,虧損率減少36個百分點。其中第四季度新業務收入166億元,同比增長33%,虧損63.65,經營虧損率降至38.4%。虧損率同比下降37個百分點,環比下降3.2個百分點。

3、降本提質,毛利率提升

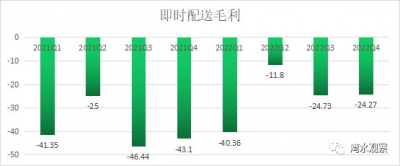

美團第四季度毛利率28.2%,同比提升4個百分點,我們認爲美團第四季度降低了配送補貼。配送服務虧損24.27億元,而這一數字在2021年四季度爲-43億元。

四季度疫情管控嚴格,騎手配送服務的定價權提升,配送價格上漲,美團因此具有調低補貼的空間。不過降低配送補貼這一趨勢能否持續,還有待進一步的觀察。

4、受累疫情,四季度流量收入下降

核心商業分部傭金收入146億元,同比增長13.7%,環比下降9%。主要是疫情影響了四季度的到店與酒旅業務,導致貢獻比例偏低,收入增長13.7%與及時配送訂單筆數的增長率13.6%高度一致。

流量收入這塊,第四季度在线營銷服務收入爲77.45億元,同比下滑4個億,環比下滑9億元,反映了本季度疫情嚴重於去年同期,到店與酒旅等商戶普遍減少了廣告投放。

以下爲詳細分析:

1、收入:第四季度收入增長21.6%。

第四季度美團總營收爲602億元,同比增長21.6%,其中核心商業收入435億元,同比增長17.5%,新業務營收167億元,同比增長34%。

核心商業營收佔比72%,新業務營收佔比28%。

第四季度收入較三季度有所下滑,是因爲四季度爲外賣消費淡季,以及四季度疫情的嚴格管控對到店酒旅業務造成負面影響。

由於美團自2022年第二季度起,不再單獨披露外賣與酒旅業務明細,將二者合並爲核心本地商業,並將閃購業務從新業務中並到外賣板塊,我們嘗試還原外賣+閃購與到店酒旅業務的明細,按照美團管理層的描述,第四季度到店酒旅板塊爲負增長,下滑程度與二季度類似。我們據此判斷,第二季度到店酒旅業務收入大概65億元,第四季度該業務營收也同樣在65億附近。同比下降25.5%,而第二季度同比下滑24.4%。

餐飲外賣+閃購第四季度營收我們的推算值爲370億元,同比增長30.7%。(這與四季度披露的配送收入增長31.9%,相吻合)

而我們看到即時配送本季度交易筆數爲48.3億筆,同比僅增長13.6%,可以看出,第四季度的每單配送價格出現較大幅度的上漲。

我們從即時配送毛利變化可以看到,第四季度的配送毛利相比2021年第四季度出現同比接近19億元的減少,折合每單毛利提升0.39元。可見,這是由單價的大幅上漲帶來的毛利改善。

因此,我們認爲在2023年,外賣與團購業務的配送服務單價不會繼續上漲,單價還有可能下降幾個百分點。但由於外賣與團購業務的訂單量仍有可能保持雙位數的增長,(春節以來保持雙位數增長)因此,按照美團管理層的說法,餐飲外賣的利潤2023年將保持穩定,灣水認爲這一觀點可以信賴。

基於上述判斷,我們認爲2023年的收入端的增長主要依賴到店酒旅與新業務。我們對到店酒旅的復蘇,持樂觀態度,同時我們認爲新業務板塊在2023年面臨增長壓力,但料將保持低雙位數增長。主要是疫情消除,线下消費復蘇,對美團买菜、美團優選的依賴度下降。

2、以在线營銷爲核心的流量收入下滑

有很多人將第四季度流量收入的下滑理解爲抖音的衝擊,我們認爲這種看法過於主觀武斷。第四季度,國內宏觀環境有兩個主要不利影響,首先是第四季度股市暴跌,影響了消費者的消費信心,其次是疫情管控嚴格,到店與酒旅等商戶不可能在消費減少的情況下還大規模增加廣告費支出。

目前,上述兩點不利影響已經消失。我們判斷隨着疫情高峰期結束,下遊需求復蘇,流量收入將迅速觸底反彈。

3、毛利、毛利率

本季度毛利同比增長41%,收入增幅21.6%大於營業成本變動(15%),從而帶來毛利率提升至28.1%,去年同期爲24.2%,提升近4個百分點。

毛利率的提升主要是新業務成本改善與餐飲外賣業務量保持增長以及配送單價提升帶來變現率提升。

4、費用變化不大,銷售費用小幅下降

第四季度美團銷售費用出現同比下降4個億,銷售費用率爲17.9%,同比降低4.3個百分點,銷售費用環比變化不大。

研發費用同比增加6個億,環比下降2個億。反映出無人機配送領域的研發費用支出增加。

行政費用25億元,環比三季度沒有變化,同比僅增加1億元。

總體看,美團運營費率相對2021年第四季度有所改善。總費率比2021年Q4減少6個百分點。

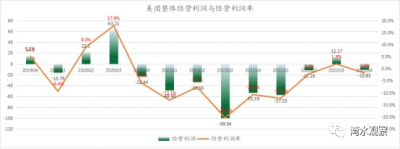

5、經營利潤與經營利潤率

從分部角度看,美團核心商業分部經營利潤72.15億元,同比增長40.5%,核心商業經營利潤率同比提升2.7個百分點至16.6%,因爲四季度疫情原因拖累了到店與酒旅業務,經營利潤環比下降,經營利潤率環比降低3.5個百分點。

值得欣喜的是,美團新業務虧損額環比三季度變化不大,但同比21年四季度出現大幅改善,虧損減少30億元,虧損率收窄37個百分點至-38%。

整體看,本季度經營虧損11億元,雖然環比三季度盈轉虧,但比去年同期減虧42億元,能夠看到美團整體經營形勢明顯向好,未來隨着新業務毛利率的提升以及到店酒旅業務的復蘇,季度經營利潤仍然有大幅改善的空間。

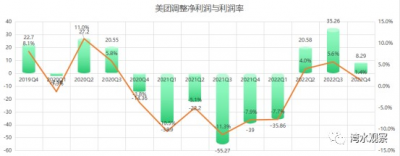

本季度美團經調整淨利潤爲8.29億元,利潤率達到1.4%,過去三個季度美團經調整利潤統計口徑數據相比2021年同期,取得較大的改善,反映出美團整體战略導向是在追求擴張的同時,積極改善經營質量,對利潤的訴求更加重要。

第四季度EBITDA口徑,美團取得29.6億元的盈利,EBITDA利潤率達到4.9%,環比下滑2.8個百分點,同比提升8.9個百分點。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:美團:核心商業利潤突飛猛進,新業務虧損大幅收窄

地址:https://www.breakthing.com/post/50841.html