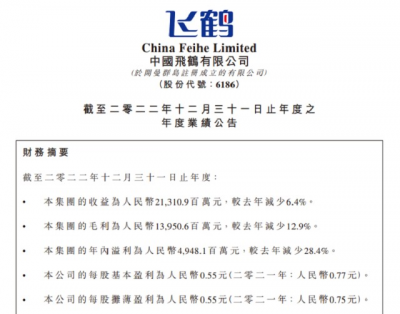

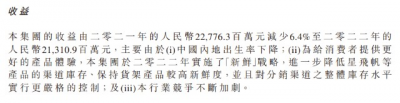

一直作爲國產奶粉中最強勢品牌之一的中國飛鶴(06186.HK),3月28日晚間披露了2022年業績報表——全年營業收入213.11億元,同比下降6.4%;淨利潤49.48億元,同比大幅下降28.4%。盡管如此,中國飛鶴在3月29日开盤後還股價上漲,不過到3月30日,飛鶴股價變綠下跌。

其實,對於飛鶴而言,一個年度的業績數字算不上太大問題,即便業績出現雙位數下降,找到業績下滑的根源才是關鍵。飛鶴在國產奶粉中一直是以高端形象展示,其產品價格也較大多數國產奶粉勝出一籌。“賣得貴還能賣”是多少中國品牌夢寐以求的佳境,可以說前些年的飛鶴確實做到了,也正因此,長期以來飛鶴在中國奶粉行業中的日子算過得很滋潤的。

以飛鶴旗下高端奶粉“星飛帆”爲例,經過飛鶴多年的品牌培育,這曾是一款敢於與國外洋品牌奶粉爭高下的高端品牌。2020年,飛鶴曾對外宣布,其星飛帆系列成爲2019年中國嬰幼兒奶粉市場零售額第一產品。一個可以作爲行業標志的事件是,當年中國飛鶴的市值首次超過了蒙牛,僅次於伊利位居國內乳企第二位。

在這個過程中,星飛帆功不可沒。根據公开披露的數據顯示,2020年上半年,高端奶粉佔飛鶴總營收結構的比例已經超過80%。其中,星飛帆作爲超高端大單品2019年營收超過70億元,佔飛鶴總營收比例達到56.35%。這也意味着高端品牌星飛帆對於飛鶴的份量有多重!有數據顯示,星飛帆在市場上的銷售單價不比洋奶粉低,而且還逐步走進一线大城市开始直接正面挑战大牌洋奶粉。

不過,星飛帆的高端之路並不平坦。隨着星飛帆等挖掘到了中國嬰幼兒配方奶粉市場高端化、高價化的新通路之後,大量高端、超高端奶粉紛紛搶灘中國市場,衆多原來根據中國國情進行產品結構布局的洋品牌爭相把全球最高端的產品引入中國市場。當然,這也直接推高了中國嬰配粉市場的價格重心。

但在這個過程中,星飛帆並沒有因爲“先入爲主”而成爲嬰配粉高端化進程中的最大受益者,而是逐步开始顯露短板失去市場份額。一個重要標志是,在剛剛發布的2022年財報中,飛鶴首度對外透露了星飛帆的“去庫存”動作。在解釋2022年企業業績下滑的原因時,除了出生率下降以及行業競爭加劇等常規原因外,飛鶴用更多篇幅披露了“進一步降低星飛帆等產品的渠道庫存”。對此,飛鶴給出的理由是“爲給消費者提供更好的產品體驗”“保持貨架產品較高新鮮度”“對分銷渠道之整體庫存水平實行更嚴格的控制”。其實,這幾點都針對同一問題:星飛帆的庫存過大、流通效率未達預期的合理水平。

而從此次飛鶴披露的另一個關鍵業績指標也能看出其高端奶粉战略正在面臨挑战——企業毛利率由2021年的70.3%減少至2022年的65.5%。毛利率一年間降低近五個點,這對於企業業績的打擊不容小視。對此飛鶴的解釋是“因爲嬰幼兒配方奶粉產品的產品結構變動以及產品成本上升”。這其中“產品結構變動”,言外之意應該也是毛利率高的高端產品結構佔比下降。

反過來對比飛鶴2019、2020年業績輝煌時的產品結構,星飛帆高端大單品一家獨大地佔據企業一半以上的營收,讓同行豔羨不已。而當具有絕對優勢的大單品出現市場閃失的時候,星飛帆對於飛鶴的打擊也將是巨大的。由此,今年飛鶴營收下降不到7%,但盈利大跌近三成的業績表現也就不足爲奇了。

顯然,飛鶴的當務之急是要盡快把之前能差異於其他國產奶粉的“高端化”概念繼續扶起來。但在市場環境日趨透明、消費觀念日趨理性的新形勢下,飛鶴恐怕還要付出比當年更大的努力。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:飛鶴2022年業績下降的背後:星飛帆也在去庫存了!

地址:https://www.breakthing.com/post/50900.html