ChatGPT的橫空出世能爲AI醫療帶來什么改變?谷歌給出了答案。

日前谷歌舉辦了“The Check UP”年度活動,高調地推出了專門用於回答醫療保健相關問題的大型醫用語言模型Med-PaLM,並聲稱該模型在體檢問題上的表現已經接近“專家”醫生的水平。

與對現有醫療資源進行再分配的互聯網醫療不同,AI醫療的立身點在於提高醫生診斷效率的同時,從根本上解決醫療資源供不應求的矛盾。如果谷歌的Med-PaLM能夠經受現實的考驗,“創造”出更多專家醫生,AI醫療板塊或將再迎重大利好,鷹瞳科技股價再次漲停也並非難事。

不過AI醫療企業看市場風向拉投資的紅利期已然逐漸消退,孰不知ChatGPT爆火後一度漲停的鷹瞳科技,也難逃股價再次下跌的尷尬處境。如今,營收規模才是檢驗AI醫療企業發展前景的方向標,但結合鷹瞳科技3月23日披露的2022年財報數據來看,其發展現狀似乎並不樂觀。

一、營收規模增長停滯背後的商業化危機

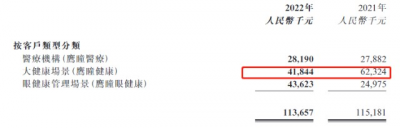

財報數據顯示,2022年鷹瞳科技營收1.14億元,同比減少1.32%;股東應佔虧損1.8億元,同比擴大26.2%,營收淨利雙降。把時間线拉長,根據招股書和財報數據顯示,2019—2022年期間鷹瞳科技的營收分別爲3041.50萬元,4767.20萬元、1.15億元和1.14億元。

不難看出,作爲 “AI醫療第一股”的鷹瞳科技,營收規模在實現短暫爆發後已陷入了停滯狀態,這對鷹瞳科技的長遠發展來說並不是個有利的信號。

對於收入減少,鷹瞳科技將其歸咎於“鷹瞳健康業務因相關服務場所的現場活動受限導致產生的收入減少,部分被鷹瞳眼健康業務產生的收入增加所抵消”。

但根據財報顯示,鷹瞳科技2022年鷹瞳健康的收入僅比2021年減少了0.20億元,如果加上這部分收入,鷹瞳科技2022年的“營收”也僅爲1.34億元,整體營收增速遠不及2021年的倍增。

營收增速的高低一定程度上能反映出AI企業商業化落地的難易,營收規模增速較快,說明AI企業的落地化較爲順利,反之則意味着商業化落地較爲困難,技術/產品尚未成熟或者並不符合當前市場的需求。

鷹瞳科技的營收增速陷入停滯或說明其商業化落地並不順利,即存在產品存在着不被大衆买單的可能,而這一風險或許是由鷹瞳科技業務特性造成的。

根據天眼查APP顯示,鷹瞳科技成立於2015年,主要立身於眼科眼底病AI識別,通過視網膜成像觀測+AI算法診斷,實現對慢性病的快速診斷和評估。“眼底一張照,疾病早知道”是鷹瞳科技對自身旗下業務的總結。

鷹瞳科技的業務說明看似玄乎,實際上有一定的科學依據,糖尿病、高血壓、青光眼、白內障等疾病確實可以通過視網膜進行檢測並篩查。在醫療AI商業化比較成功的美國,不少AI產品甚至已經通過了醫保准入。

但AI醫療產品理論有用以及在國外順風順風並不意味着在國內就能落地成功,原因有二:

一是AI醫療中的“黑匣子”問題尚未全面解決,AI算法誤診是常態。

Nature雜志曾在今年年初發文質疑AI醫療,並銳評AI問診就是拋硬幣。文章中指出,即使是在比賽中正確率達90%的獲獎模型,再用原數據集子集測試時,准確度也最多60%—70%。甚至有研究者表示,自己用機器學習研究心理課題,還出現了無法復現的問題。

這些案例均指出了AI醫療產品的關鍵障礙——黑匣子問題:AI模型透明度不足,大部分AI系統的模型很難解釋,也很難理解爲什么它們會做出某種診斷或推薦。

商業落地講究的是教育市場,而教育市場的大前提是自身靠譜。當前階段AI醫療產品起到的是輔助作用,立身於幫助醫生提高診斷效率,如果AI產品的診斷誤差太大,反而會徒增醫生的工作量,AI醫療產品的落地推廣自然也不容樂觀。

二是國情不同,輔助類AI醫療產品在國內存在着“水土不服”的問題。

AI醫療在國外之所以能夠順風順水,有一大原因在於國外的就醫成本較高,尤其是人工費用。比如美國放射檢查的設備費用和診斷費用是分开的,而國內放射檢查費用很低,大部分費用开支來自設備費用。

根據艾瑞數據顯示,2019—2021年8月期間,三甲醫院是AI醫療影像採招的主要對象。當AI醫療產品的可信度接近靠譜、擺脫對醫生的依賴之前,讓醫療機構花費額外成本推廣AI醫療,或許並不容易。

雖然根據數據顯示,國內AI醫療影像的市場規模或在2023年首次超過CDSS,成爲AI醫療核心軟件中市場佔有率最高的產品類別,但需要注意的是,AI醫療影像相對來說容易落地,指的是示範性落地而非大規模落地。

大規模落地指的是產品經過權威機構的認證後,被推向所有其適合的應用場景,以AI醫療影像爲例,除了三甲醫院等醫療場景外,眼鏡店、養老院、保險等大健康場景也是其主要的應用場景。而示範性落地指的是AI醫療產品在通過權威機構認證之前的落地。

一般來說,新技術落地的順序往往是從易到難,AI自動駕駛就是最典型的案例,這裏不過多贅述。對於AI醫療產品來說,落地順序自然是從輕決策到重決策,即產品的定位從嚴重依賴於醫生逐漸延伸到可以獨立自主。

AI醫療影響之所以落地更快,核心原因在於其輕決策、技術門檻相對較低、產品的採購成本低,可以搶先示範性落地,但搶先落地並不意味着能早一步通過檢驗實現大規模落地,鷹瞳科技仍需經歷大浪淘沙的歷練。

二、虧損的當下,與無限的未來

鷹瞳科技營收規模增長停滯的同時,其虧損卻在持續擴大,這也並不是個有利的信號。根據財報數據顯示,鷹瞳科技2019—2022年期間歸母淨利分別虧損0.87億元、0.80億元、1.43億元和1.80億元,2022年虧損進一步擴大。

鷹瞳科技之所以虧損,主要原因在於三費過高。

財報顯示,2022年鷹瞳科技的銷售开支爲1.00億元,同比增長了37.8%;行政开支從2021年的0.77億元上升至0.80億元;研發开支從2021年的0.64億元激增至1.26億元,同比增長95.4%。僅這三費的开支總額,就已經遠超過鷹瞳科技的營收。

鷹瞳科技研發开支高無可厚非,作爲高科技公司,技術研發是企業發展的生命线,唯有不斷地研發產品才能進一步落地,營收才能持續增長。

同爲醫療AI賽道的致遠慧圖CEO曾坦言,“每一個醫療AI產品的研發都要經歷從數據收集、算法研發、臨牀驗證,以及注冊申報的過程。”近幾年醫療AI賽道看似新產品迭出,實質上是醫療AI企業將過去積累的產品集中推出的過程。

換言之,如果一個高科技企業找不到研發方向,一旦現有產品無法落地或者不符合當前的市場,又無新技術產品迭代,企業的營收也會出現周期性缺口,鷹瞳科技的研發費用能夠進一步提高是好事。但銷售开支進一步激增至1億元,或許進一步說明了其商業化落地或許並不順利。

值得慶幸的是,二級市場的投資者們對AI企業的前期虧損較爲寬容,相對於短時間內的虧損,投資者們更看重企業的長期價值。

醫學被認爲是人工智能應用中最有可能率先實現商業化的細分領域,而AI醫療影像又是AI醫學中市場佔有率增長最快的賽道,在注冊審批上奪得先機的鷹瞳科技,在未來將有無限可能,比如醫保。如果鷹瞳科技旗下的產品能夠納入醫保,中國龐大的市場將爲其商業化落地提供更廣闊的空間。

不過AI產品在短時間內納入醫保並不現實,行業內的普遍說法是在企業的產品質量和真實需求被認可後,企業仍需要4—5年的時間周期跑通審批。在這段時間空檔內,AI醫療企業不僅要進一步提高自身的技術壁壘力壓同行,還需要持續穩定自身的毛利率,如果 在“靈魂一刀”的壓力下企業的造血能力大幅下降,這並不利於企業的長期發展。

在此方面,鷹瞳科技的壓力並不小。財報顯示,作爲科技公司的鷹瞳科技毛利率已經從2021年的61.0%下滑至2022年的49.1%。能否以及如何在短時間內將毛利率拉回50%以上,也將是鷹瞳科技長遠發展的一大挑战。

寫在最後:

據艾瑞建模測算,2020年中國AI醫療影像市場規模爲4億元,有望在2025年成爲百億賽道,2020—2025年CAGR將達到87.5%,總體市場增長會維持在較高的水平。

頭頂“AI醫療第一股”的鷹瞳科技,有望在AI醫療影像市場整體擴容的紅利期內收獲頗豐。但機遇與風險並存,鷹瞳科技能否找准自己的定位,扛起AI醫療影像賽道增長的重任,仍值得長期觀察。

聲明:本文僅作交流,不構成投資建議。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:透過虧損進一步擴大,看鷹瞳科技的現狀與未來

地址:https://www.breakthing.com/post/51024.html