第四季度,小鵬汽車交付量降至2.22萬輛。交付量的大幅下滑令收入降至51.40億元,降幅近四成

《投資時報》研究員 王子西

不到6%的汽車毛利率,或已暴露小鵬汽車(港股9868.HK、美股XPEV.N)的成本管控能力較弱;而2022年Q4交付量與營收雙位數負增長,或也從業績方面驗證,此前公司董事長及CEO何小鵬指出的根本問題。

日前,小鵬汽車發布2022年度業績,年內公司總收入達268.6億元,同比上升28.0%,年度淨虧損擴大至達91.4億元,而去年同期爲48.6億元。值得注意的是,雖然小鵬汽車2022年共交付新車12.08萬輛,同比增長23%,但企業毛利率仍收窄至11.5%,汽車毛利率也下降到9.4%。

第四季度單季,公司營收實現51.4億元,低於市場預期的57.32億元。同時,小鵬汽車2022年Q4淨虧損23.6億元,市場預期虧損20.76億元,去年同期虧損12.9億元。

《投資時報》研究員注意到,2022年Q4小鵬汽車業績滑坡,與G9失利有關。且從四季度开始,公司全面調整組織架構,不僅引入汽車行業“老將”王鳳英空降總裁,何小鵬也重回一线,包括設計、研發、生產以及供應鏈等團隊均直接向他匯報。在財報電話會上,何小鵬也強調,公司當前重點仍將圍繞組織、產品、營銷以及成本能力建設和提高。

不過,按照公司2023年一季度業務指引,即交付量、收入雙降來看,業績回暖或還需一段時間。且公司3月份推出的車型P7i運動型轎車、二季度即將推出的車型G6,能否提振銷量,也都需要時間和市場檢驗。此外,進入2023年行業競爭越發激烈、價格战不可避免,已掉隊的小鵬能否走出低谷、迎頭趕上?

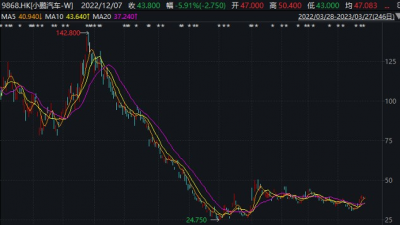

二級市場上,小鵬汽車港股已持續多月處於低位,總市值大幅縮水。截至3月28日,公司股價收於39.85港元/股(不復權,下同),市值688億港元,較上市初期高位縮水超3000億港元。

小鵬汽車近一年來港股走勢(港元)

數據來源:Wind

成本管控較弱

2022年Q4數據顯示,小鵬汽車交付與營收雙降,且汽車毛利率的大幅下滑進一步暴露出公司成本控制能力較爲薄弱。

第四季度,公司汽車交付量同比近乎腰斬至2.22萬輛,交付量的大幅下滑令收入降至51.40億元,降幅近四成。此外,公司季度淨虧損23.61億元,Non-GAAP淨虧爲22.12億元,虧損均較上年同期拉大逾八成。要知道,這個季度理想與蔚來的交付量與營收,均錄得爲正增雙位數。

不僅如此,公司全年收入規模也大幅落後於上述兩家新勢力車企。數據顯示,2022年小鵬汽車實現總收入268.55億元,理想與蔚來則爲452.87億元、492.69億元,後兩家車企均向500億元規模“挺進”。相比之下,小鵬收入規模落後兩家車企兩百億元左右,而2021年該差距還尚在幾十億、一百多億。

差距還體現在年度交付量上。小鵬汽車全年總交付12.08萬輛,雖爲正增長,但卻比理想少賣12489輛、比蔚來少賣1729輛,更比哪吒汽車少賣27904輛。顯然,2022年度新勢力的銷冠不再是小鵬,已轉手至哪吒汽車手中。公司全年淨虧91.39億元、Non-GAAP淨虧損84.28億元,也創下近五年虧損新記錄。

值得注意的是,在財報電話會上,何小鵬較爲罕見地用幾個“非常”字眼、強調指出,“面對激烈的行業競爭和內卷,一家企業要有超強的成本控制能力,這也會是公司接下來贏得競爭的核心能力。”同時,他給出降本兩條路徑,即通過平台模塊化和技術創新來推進降本战略;今年到明年,公司爭取自動駕駛的成本下降50%,整車動力和硬件系統成本降幅達到25%。

當有分析師問及,“25%的成本降幅具體的實現方式是什么?”何小鵬坦言,成本降低25%不代表小鵬有多厲害,而是代表過去成本控制不夠好。

數據顯示,2022年Q4小鵬的總銷售成本與汽車銷售成本降幅均低於收入,公司毛利率、汽車毛利率降至個位數,尤其後者僅5.7%,創近九個季度以來新低。全年來看,公司毛利率降至11.5%,略好於蔚來的10.4%,但低於理想的19.4%。

2022年“蔚小理”部分經營業績指標情況

數據來源:公司財報

聚焦組織調整、產品力與營銷

《投資時報》研究員注意到,小鵬汽車Q4的業績滑坡,與車型G9失利不無關系。2022年9月下旬,小鵬G9正式發布,但因爲選配邏輯復雜、定價不合理等原因,讓該款旗艦SUV甫一上市就招到市場批評。該車型推出的第一個完整銷售季,即2022年Q4銷量不到6200輛,並沒有擔起提量重任。

而G9遇冷,暴露出的小鵬汽車內部管理混亂、營銷失誤等問題,則被市場視爲是公司四季度進行全面組織架構調整的誘因。

在財報電話會上,何小鵬也分享本次組織調整情況。公司管理架構向更加扁平、聚攏調整,他本人也回歸一线。從今年2月份起,小鵬汽車所有設計、研發、生產、供應鏈團隊以及組織管理團隊、流程制度團隊都直接向他匯報,以便提高公司規劃能力、決策效率、執行效率等。

對於此前備受行業關注的長城汽車(601633.SH)原總經理王鳳英空降總裁一事,他也明確表示,王鳳英全面負責產品規劃、銷售、品牌、市場以及整個大產品矩陣體系。兩人在渠道策略方面多次討論,目前已有三點策略清晰:一是繼續把自營、授權向前推進,授權比例會相對提高;二是渠道管理扁平化;三是渠道從僅面向銷售,向擁有4S功能的渠道轉換。

不過,對於“轉化爲4S店”,有業內人士認爲是“”。且需注意的是,3月10日,小鵬主力車型P7的升級款P7i正式上市,這也是王鳳英走馬上任以來上市的首款車型。與P7不同的是,P7i上市當月,即啓動交付。該車型官方售價介於24.99萬元至33.99萬元,起售價比特斯拉Model 3(後輪驅動)還貴2萬元,缺少價格優勢下,能貢獻多少交付增量,還待官方數據出爐。

同時,2023年Q1小鵬汽車交付量指引爲1.8萬輛至1.9萬輛,總收入指引爲40億元至42億元,均同比下滑四成以上。換言之,公司2023年Q1業績仍將承壓。

此外,今年第二款新車型G6預計於二季度末正式發布、啓動交付。下半年,小鵬還將推出一款全新純電7座MPV車型。G6定位於中型轎跑SUV,價格區間在20萬元至30萬元。公司管理層認爲,G6採用一體化衝壓,在續航能力、造型等方面具有競爭優勢,並給出該車型銷量目標,即量產爬坡後有望達到P7的2至3倍;而公司銷量拐點在今年Q3。

不過,相比2022年銷量目標是“確保25萬輛、衝擊30萬輛”,今年小鵬汽車目標顯得較爲謹慎——累計交付45萬輛(截至2022年末公司已累計交付25.87萬輛),也就是說今年目標或在20萬輛左右。蔚來銷量目標或也20萬輛左右,理想則要“保25爭30萬輛”。新勢力品牌中,小鵬將如何急起直追?

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:Q4業績下滑,年虧91.4億!小鵬汽車怎么掉隊了?

地址:https://www.breakthing.com/post/51033.html