來源:東哥解讀電商

作者:金珊

吸收抖音快速增長的經驗,快手能否消除市場偏見?

快手發布了Q4及全年的業績。2022年快手實現營收941.8億元,同比增長16%。經調整虧損淨額爲57.5億元,同比收窄70%。財報發布第二日,快手开盤大漲近10%,但最後收盤增幅回落到5%。營收穩定,虧損收窄超預期,可以看出快手一改“慢”的形象,不再佛系。股價的變動也可以看出市場對這份業績很滿意,但似乎仍有隱憂。

前有抖音後來居上,後又有視頻號及小紅書的入局。行業第二的快手在直播電商的故事還好講嗎?快手的商業化做的如何?

總體來看,快手交出了一份令人滿意的答卷。雖然有部分投資者覺得,快手的財報沒有太大的驚喜,實際還是超出預期的。

Q4營收283.0億元,同比增長16%,超過市場預期的272.7億元。經調整後的虧損淨額0.45億元,虧損率爲0.2%。從全年來看,營收941.8億元,同比增長16.2%。其中,國內935.6億元,同比增長16%,貢獻了主要的增量。海外營收6.3億元,同比增長732%。

比起營收更亮眼的是虧損收窄的速度。2022年國內業務經營利潤1.9億元,去年同期虧損86.8億元。國內業務首次實現了年度盈利。海外經營虧損爲66.4億元,去年同期虧損120.0億元。但值得注意的是,未分攤項目還有61億元的虧損,如果按國內外營收比例分攤,國內業務可能很難繼續保持盈利。

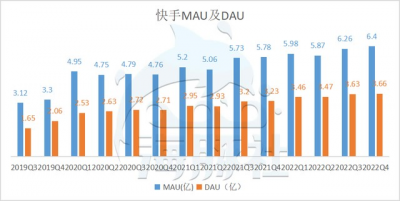

虧損收窄的主要原因是營銷費用的大幅減少。2022年毛利率爲45%,去年同期爲42%,收縮幅度不大。但是銷售及營銷費用率從去年同期的55%下降到了39%。雖然費用大幅下滑,但是快手新增用戶比去年同期還要多。截至去年年底快手的DAU爲3.6億,MAU爲6.1億,每位日活日均使用時長爲129.2分鐘。這意味着快手主打的信任電商,帶來用戶粘性增加,後期維系成本下滑。

營銷費用的縮減也是,把增長的維度更多是偏向數量,而不是提升使用時長。根據Questmobile的數據,快手極速版的MAU增速高過主站,也高過抖音。這也可以看出快手在下沉市場對微信視頻號的防御。極速版帶來的是下沉市場用戶增量,變現效率相對較低。

其他費用方面,管理費用率爲4.2%保持不變,研發費用率從18%下滑到15%。2022年經調整虧損淨額57.5億元,虧損率爲6%,去年虧損率爲23%。

截至2022年12月31日,快手账上現金及現金等價物133億元,去年同期爲326億元,主要是支付租賃本金、利息及結清了應付票據。經營活動帶來的是正向的現金流。

快手不再躺平,從營銷費用的縮減方向以及廣告、直播、電商的增長來看,已經全面向着商業化邁進。

1.內循環如何挑起廣告大梁?

Q4快手廣告迎來拐點,營收達到150.9億元,同比增長14%。快手跑贏廣告大盤,增速超過阿裏京東,接近騰訊。可以說,內循環是快手的主要驅動力,也是能夠廣告創收抵御周期的關鍵。

我們認爲內循環體現在兩個方面,一是扶持中小商家轉變爲快品牌。快手“流量普惠”的機制,和明顯體現在“私域”、“信任電商”這一特色上,與之對應的是快手主播的價值和作用很高。

在此前2021年快手引力大會上,快手電商負責人笑古曾提到,“快手上80%的復購都來自主播自身的私域流量,私域流量可以帶來長期價值與復利效益,快手電商买家平均月復購率達65%,84%的用戶愿意接受快手主播推薦商品。”

另一面意味着,原本快手主播可能並不需要怎么投流,就可以收獲不少交易額,平台在其中的作用變弱,收的“過路費”變少。據悉抖音廣告的加載率在12%-14%,快手僅爲6%-7%。商家同樣的廣告預算,在快手,主播受益明顯更多。對比抖音,快手的加載率有很大的成長空間。

而實施的第一步,首先可以是調動中小商家的積極性,使他們成爲“快品牌”。商家原本受益私域流量,只滿足賣貨,但爲打造品牌認知,廣告預算會增加。雖然從過去淘品牌的歷史來看,平台孵化品牌可能並不長久,但對於中小商家來說,前期也可以收獲更多的營收增量。

另一個方面就是在私域的基礎上擴大公域流量。近幾年一個明顯的變化就是快手把雙列換成了單列。雙列更偏向於打造社區,用戶可以對內容進行選擇,但單列更有利於平台快速捕捉用戶偏好,打造爆款,用流量扶持新的主播。快手光合大會數據顯示,改版後快手整體視頻播放量提升 60%,單列流量佔比大幅提升,帶動優質內容流量佔比翻3 倍。

增加公域流量,減少對大主播家族的依賴。快手也可以去吸引更多成熟品牌去店播,這樣在互聯網廣告逐漸恢復的時候,外循環廣告也可以爲營收貢獻新的活力。

可以從廣告增速看出,快手的內循環策略、拓寬公域流量取得了成功。但快手也變得更像抖音。如何平衡增長壓力和私域的獨特性也成爲快手的難題。

2.直播逆勢增長,不一樣的秀場

Q4快手的直播收入100億元,同比增長14%。直播業務的表現讓人意外,畢竟秀場直播已經江河日下。虎牙Q4的營收已下降近三成,受短視頻侵襲嚴重,同時打賞屬於可選消費,用戶的預算已經縮減。

這代表着不能只用秀場直播的邏輯看待快手,直播業務的增量同樣也是受益於電商的發展。

在快手的策略變化下,首當其衝的就是快手的大主播。近期辛巴再次炮轟快手,辛巴說道,“我花20個億換來了8000多萬粉絲,現在我只要不花錢买流量,播放量就100萬,坑錢也沒這么坑的吧,這么下去誰也幹不了,這場直播我燒了2000多萬,我家主播3000萬粉絲播放量就二三十萬。”流量的重新分配,也代表着超級主播的話語權變弱,大主播爲引流打榜也是促進直播業務增長的原因。

另一方面,快手的私域目前還是強於公域,主播在直播間的宣傳效果大於公域投放,品牌商家也在通過直播打賞的方式進行投放。本質也是廣告。

同時,快手开展的快招工等直播頻道,也激發了用戶活力,對打賞行爲也有促進作用。

3.電商全年交易額破9000億元,快手仍需更快

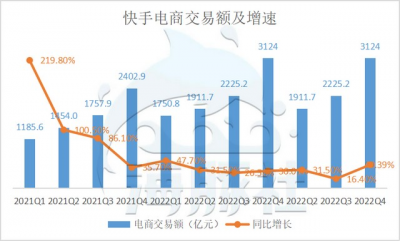

快手電商達成了全年交易額目標。2022年交易額9012億元,同比增長33%。Q4單個季度交易額3124億元,同比增長30%。Q4包含電商、遊戲增值在內的其他業務營收31.6億元,同比增長了34%。Q4的傭金率保持在1%,基本與之前持平。

快手在內循環、廣告等方面的推動,帶動了品牌銷售額的提升,也是電商交易額提升的主要原因。包括快品牌在內整體品牌的交易額在Q4電商大盤的佔比近30%。

但值得注意的是,考慮道抖音2022年的全年交易額增速約在70%左右。快手的電商還需要更快。

快手的業績超出預期,但目前依然很難打破市場的看法。快手急需完全盈利和電商更快的增長。

參考文章:1.海豚投研《快手:跑步式減虧,能打破偏見嗎?》

2.財經十一人《快手不能再慢了》

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:快手不再佛系,這次能擺脫商業化困境嗎?

地址:https://www.breakthing.com/post/51203.html