2023年3月30日,微盟披露了2022年財報,經調整總收入18.39億元,經調整毛利11.2億元。在業務層面,訂閱解決方案業務表現亮眼,其中智慧零售板塊營收5.13億元,同比內生增長45.5%,拉動每用戶平均收益同比增長12.3%達12968元。

不能忽視的是,2022年,疫情反復、經濟承壓,衆多企業紛紛採取“節流”策略,削減營銷、運營等成本。中關村互動營銷實驗室數據也顯示,2022年,中國互聯網廣告市場規模爲5088億元,同比下跌6.38%,爲七年來首次負增長。

在此背景下,微盟能交出韌性十足的業績,在某種程度上也反襯出其具備的核心競爭力。考慮到2023年,疫情已逐步消退,中國經濟將迎來強勢復蘇,可以爲企業創造諸多價值的微盟或許也將迎來屬於自己的春天。

三大战略發力,SaaS業務基本盤穩定

目前,微盟擁有訂閱解決方案、商家解決方案兩大業務板塊,前者即俗稱的SaaS業務,後者主要包括作爲整體解決方案的一部分而向商戶提供的增值服務。

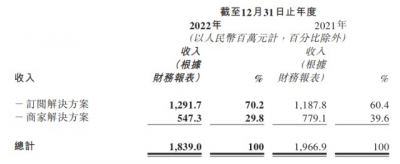

財報顯示,2022年,微盟訂閱解決方案營收12.92億元,同比增長8.7%,營收佔比爲70.26%;商家解決方案5.47億元,同比減少29.78%,營收佔比爲29.74%。

圖源:微盟2022年財報

雖然受到疫情等因素影響,衆多企業紛紛減少營銷投入,導致微盟與營銷強相關的商家解決方案營收出現下滑,但在經濟承壓下,企業也紛紛希望通過數字化的力量降本增效,這成爲SaaS市場持續發展的動力,也相應促進了微盟訂閱解決方案業務的發展。

而微盟主營的訂閱解決方案業務能夠實現增長,除了市場需求的推動,更在於微盟的經營策略發揮了效用。在客戶運營方面,微盟堅持“大客化”發展战略。與小微企業易受外部環境影響,付費率有所波動不同,大客戶體量大,發展穩定,具有高客單、高留存及高增購的特點,可以給微盟帶來更高的平均訂單金額以及續訂率。

具體到實際舉措上,微盟結合大客戶的數字化轉型需求,推出了“7+X”一體化產品矩陣、多形態商業能力構建以及WOS开放的技術和生態,幫助大客戶深挖用戶價值。也正因此,越來越多的大客戶投身微盟。截至2022年末,微盟商戶數量達6054家,其中品牌商戶達1212家,同步增長20.8%。

反映到財報上,2022年,微盟訂閱解決方案收入每用戶平均收益爲12968元,同比增長12.3%,年均客單50W以上客戶同比增長31%,年均客單30-50W以上客戶同比增長43%,客戶账號續籤率達85%,續費收入同比增長39%。

顯然,結合大客戶數字化轉型的時代需求,微盟不斷改進和深化SaaS技術和產品,無疑可以夯實訂閱解決方案的基本盤。而除了深挖大客戶的價值,微盟還通過生態化以及國際化战略打开了更大的增長空間。

雖然SaaS已經可以相對提升企業的運營效率,但隨着時代的發展,直播帶貨、視頻櫥窗等新模式層出不窮,零售行業逐漸呈現出去中心化之勢。因此,越來越多的企業需要一套從營銷到客戶管理再到客戶中台的解決方案,目前衆多SaaS企業僅能在某一個切口上實現突破,很難滿足企業全面、綜合的需求。

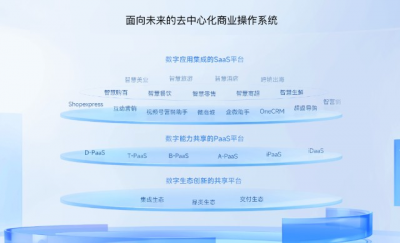

而微盟恰逢其時地推出了“面向未來的去中心化商業操作系統”——微盟WOS新商業操作系統,更進一步滿足了客戶的需求。

微盟WOS新商業操作系統的核心優勢,在於其一方面構建了數字應用集成的SaaS平台,可以爲商家提供全鏈路、全場景、一體化的SaaS產品和創新應用;另一方面,其又提供了數字能力共享的PaaS平台以及數字生態創新的共享平台,可以滿足企業的諸多個性化需求。這也意味着,微盟從純粹提供SaaS服務的公司,正式向PaaS平台服務進軍,踏出了搭建生態的第一步。

圖源:微盟官網

微盟WOS新商業操作系統帶領企業邁入生態協同主導的全新時代的同時,也給微盟創造了非凡的價值。財報顯示,WOS發布後,受到了聯想樂唄、上海家化、蒙牛等近百家零售行業主流品牌的青睞,企業商戶小程序頁面打开速度提升30%,流量承載能力提升2至8倍。截至2022年底,微盟雲平台上架應用及服務2541個,實現超1500萬元訂單收入。

與此同時,伴隨着中國市場競爭加劇,越來越多的企業將視线聚焦到海外市場。以跨境電商爲例,海關總署數據顯示,2021年,中國跨境電商出口規模爲1.44萬億元,同比增長24.5%,遠高於8.1%的GDP增速。爲了滿足企業便捷、高效的出海需求,微盟堅定推進國際化战略。

比如,2022年12月,微盟ShopExpress推出了“跨境揚帆,全球搶單”計劃,向跨境企業提供細致、專業的代運營服務,支持疫後經濟復蘇,幫助跨境企業快速爭取出海訂單。這也相應提升了微盟的業績。財報顯示,2022年,微盟海外廣告業績同比增長10倍,海外廣告單月業績破1000萬。

綜合來看,目前中國SaaS產業在產品形態、客戶賦能、生態等諸多環節並沒有很好地滿足企業的需要,這也要求相關從業者對客戶從營銷到生意增長、品效升級的需求保持敏銳的洞察。而微盟提出的大客化、生態化、國際化三大战略,顯然響應了市場的呼聲。一方面,大客化爲微盟帶來了夯實的業績保障,可以助力公司進行前沿業務探索,另一方面,生態化讓微盟從SaaS上升至PaaS服務,構建了數字商業基建,而國際化又幫助微盟拓寬了市場覆蓋面。顯而易見,在三大战略的指引下,微盟走出了高質量發展之路。

三位一體疊加AI勢能,微盟打开成長空間

除了微觀的業務層面,隨着營銷形態劇變以及新技術的不斷湧現,微盟還在不斷迭代宏觀的營銷服務能力。

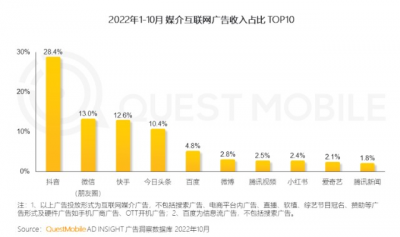

QuestMobile披露的《2022全景生態年度報告》顯示,2022年1-10月,媒介互聯網廣告收入排行榜中,排名前五的平台分別爲抖音、微信朋友圈、快手、今日頭條以及百度。橫向對比可以發現,短視頻和新媒體平台已成爲營銷的主要战場。以短視頻爲例,快手2022年Q3財報顯示,平台月活躍廣告主數量同比增長65%。這凸顯了廣告主對新興內容的關注,也意味着品牌商的營銷需求越發復雜和多元。

圖源:QuestMobile

針對上述趨勢,微盟持續迭代自身營銷服務能力,實現“媒體資源橫拓、服務鏈路縱深、數字技術驅動”三位一體的全面升級,以更好地服務客戶,適應全新的市場環境。

從媒體資源橫拓的角度來看,微盟已不再局限於騰訊平台,而是和小紅書、快手、蘋果等國內外主流營銷平台達成合作。這種營銷層面的高覆蓋優勢,決定了微盟對客戶更具吸引力。財報顯示,2018-2022年上半年,微盟訂閱解決方案的客戶流失率分別爲26.80%、22.20%、26.10%、23.30%與12.10%。可見,微盟的用戶粘性在持續增強。

而再出色的營銷能力,也離不开技術賦能。近年來,微盟依托AI、大數據、雲計算等技術,屢屢革新數字營銷全鏈路,試圖爲企業帶來更具差異化的營銷體驗。比如,2021年4月,微盟與騰訊廣告聯合推出了“騰盟魔方”,可以通過定向優化的方式,幫助廣告主提升曝光量,形成有效點擊,最終促成轉化。

圖源:微盟官網

以林清軒爲例,2021年618購物節,“騰盟魔方”就針對該品牌的客戶試點數據進行了全鏈路優化,投放不到一周,有效將廣告點擊率提升3%,下單轉化率提升6%,下單成本下降5%,最終實現了整體ROI的提升。

值得一提的是,隨着人工智能技術的深度發展,電商SaaS行業也持續推進相關產品的落地,如2022年6月,有贊針對私域場景推出了人工智能引擎Jarvis,而在近期的“ChatGPT”熱潮下,微盟也已積極开展測試。2023年3月9日,微盟官方發布消息稱,已成爲百度“文心一言”生態合作夥伴,未來將通過AIGC技術,深化在營銷AI創意內容生產、智能營銷、智能客服等方面的布局,开創“AI+數字商業”新格局。

事實上,通過財報,也可以感受到微盟對技術的重視。2022年,微盟研發开支爲8.20億元,同比增長5.7%,佔總營收的比重爲44.6%,對比上年提升5.2pct。顯然,正是得益於長期以來的大手筆研發投入,微盟才可以給市場帶來騰盟魔方、WOS等前沿產品。

總而言之,經過多年的經營,微盟結合電商SaaS產業的痛點提出了大客化、生態化、國際化三大战略,這三大战略協同配合,助力微盟進入了高質量發展階段。

在此基礎上,微盟順應時代的發展趨勢,進行“媒體資源橫拓、服務鏈路縱深、數字技術驅動”三位一體全面升級,其中的技術環節,已經抓住了日趨火爆的AIGC浪潮。凡此種種,都預示着,微盟可以持續精進業務模式,再創佳績。

作者:天宇

來源:港股研究社

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:三大战略引擎加速轉動,微盟駛入智慧商業服務深水區

地址:https://www.breakthing.com/post/51599.html