$露笑科技(SZ002617)$

在新的宏觀背景下,PE機構如何找到適合自己的“風口”?什么樣的投資邏輯能真正穿越周期?

始終堅持行研驅動,是九鼎投資的重要策略之一。在「九鼎投資觀察」欄目中,我們會不定期分享在各產業細分領域的深度研究和思考,以把握企業的成長性和確定性投資機會。

……

碳化硅又一次成爲了社交話題的焦點。

當地時間3月1日,特斯拉在其首次投資者日活動上表示,爲進一步降低車輛成本,計劃在下一代電動汽車動力系統中減少碳化硅(SiC)晶體管75%的使用量。

受此影響,歐美市場及中國A股市場相關芯片制造商的股價曾紛紛下跌。

碳化硅作爲第三代半導體材料,適合制作高溫、高頻、抗輻射及大功率器件,一度被視爲新能源汽車領域的理想材料。特斯拉,曾打響碳化硅上車的第一槍。

2011年,科銳(Cree,已更名爲Wolfspeed)公司推出全球首款碳化硅功率半導體——SiC MOSFET(金屬氧化物半導體場效應晶體管)。5年後,特斯拉發布第四款車型Model 3, 該車型的主逆變器安裝了24個意法半導體(ST)公司生產的SiC MOSFET功率模塊。

此後,SiC不僅成爲半導體廠商激烈湧進的熱門賽道,也在全球新能源車市場加速上車。

在九鼎投資看來,特斯拉此次宣稱將減少碳化硅的用量,對碳化硅行業的影響不大。

首先,碳化硅的確擁有更優性能。據Wolfspeed測算,將純電動汽車逆變器中的功率組件改成SiC器件時,可顯著降低電力電子系統的體積、重量和成本,提升車輛5%-10%的續航。

其次,受益於技術進步和行業規模化的影響,碳化硅功率器件的價格呈下降趨勢。

尤其在技術方面,碳化硅器件的原材料——襯底和外延片的單位面積價格會隨着尺寸的增大進一步降低。而且,在碳化硅單晶的生長方法上,業界在嘗試用最新的液相法替代傳統的氣相法,以提高碳化硅晶體的良率,降低碳化硅的整體生產成本。

九鼎投資判斷,待碳化硅的成本降至一定程度,特斯拉或許還會再增加碳化硅的用量。

像特斯拉這樣的“價格屠夫”還是少數。目前,寶馬、奔馳、大衆等一衆車企,已紛紛與Wolfspeed、英飛凌等廠商合作,以確保碳化硅產品的穩定供應。

據法國市場調研機構Yole統計, 全球碳化硅功率器件市場規模預計從2021 年的10.9億美元,增長至2027年的62.97億美元,年均復合增長率達 34%。

從細分應用領域來看,2027年,碳化硅在汽車領域的市場規模將達49.86億美元(佔總規模的79.18%),在光伏及儲能領域的市場規模預計增長至4.58億美元。軌道交通領域,預計也會爲功率器件市場貢獻超過1億美元的增量空間。

可見,汽車將是未來碳化硅最大的應用市場,碳化硅在其他多個領域也有一定成熟應用。總體上,市場對高性能的碳化硅功率器件保持需求增長狀態。

“優等生”和“香餑餑”

電子工業的進程,離不开半導體材料的發展。

最早的電子工業,始於1906年李德福雷斯特發明的真空管,它具備开關、放大的功能,是最早的電力電子器件。

一個典型的應用是,真空管是世界上第一台電子計算機ENIAC的主要構成部件。當時的ENIAC佔地140平方米,重量達30噸,並需要一個小型發電站專門爲其供電,1940年的運行成本爲當時的40萬美元。

由於真空管體積大、易破損、能耗高、老化快等缺點,學界一直在探尋其替代品。如今,作爲真空管替代品的半導體器件,在材料上已歷經三次大迭代。

和前兩代相比,第三代半導體材料具有高熱導率、高擊穿場強、高飽和電子漂移速率和高鍵合能等優點,可滿足現代電子技術對高溫、高功率、高壓、高頻以及抗輻射等惡劣條件的新要求。

作爲第三代半導體材料的代表,碳化硅(SiC)和氮化鎵(GaN)各有千秋。

例如,氮化鎵有着更高的電子遷移率,更適合於高頻的應用。目前,氮化鎵較多用於射頻(RF)電子器件中,在5G通信、國防等領域有廣泛的應用。

碳化硅則具有更高的熱導率,更適合於更高功率的應用,包括電動汽車和數據中心、一些太陽能設計、鐵路牽引、風力渦輪機、網格分布與工業和醫療成像等。這些場景不總是進行高頻开關,但需要在很高的電壓和優良的散熱環境下運行。

第三代半導體材料的另一個優點是,安全、環保,不會像砷化鎵(GaAs)、砷化銦(InAs)、磷化銦(InP)等第二代半導體材料對環境和人體產生危害。

相比於碳化硅,氮化鎵在材料端制備環節存在更大技術難度和更高的成本。目前,氮化鎵器件主要基於碳化硅襯底。

當前,行業內已實現量產的碳化硅功率器件有SBD(肖特基勢壘二極管)和MOSFET(金屬氧化物半導體場效應晶體管),二者分別針對傳統硅基FRD(快速恢復二極管)和IGBT(絕緣柵雙極型晶體管)的不足以實現替代。

但碳化硅不是新材料。資料顯示,碳化硅是由美國人艾奇遜在1891年電熔金剛石實驗時,在實驗室偶然發現的一種碳化物。

作爲一種在100多年前就出現的老牌工業材料,爲何現在才成爲市場關注點?

這是因爲,過往以集成電路爲主的電子產品,基本不需要面對高溫、高壓、高頻的場景,硅材料基本能應對。而近年隨着新能源等產業的發展,新能源汽車、光伏及軌道交通等對半導體材料有着高要求的場景出現了。

就新能源汽車而言,當前續航裏程大部分在700公裏以內。電池能量密度在短期內的提高程度有限,衆廠商將目光投向了補能效率。

此前,多數新能源汽車採用的是400V電壓平台。2019年,保時捷發布了全球首款搭載800V電壓平台的汽車後,比亞迪、小鵬、吉利等車企紛紛跟進。相比400V電壓平台,800V高壓平台可支持汽車有更長時間的快速充電。

在800V甚至更高電壓水平的平台上,原本的硅基IGBT芯片達到了材料極限,性能更好的碳化硅功率器件成爲其理想替代。

弱供給下的軟肋:成本、產能

當然,現實與理想存在差距。

在《爲什么說以新能源車爲代表的萬億市場,正在开啓國產IGBT的時代交鋒 ?》一文中,九鼎投資提到,受限於高成本的制約,碳化硅功率器件在短期內還無法完全取代硅基IGBT。

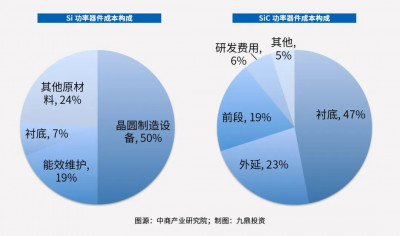

碳化硅功率器件的成本究竟有多貴?

東尼電子(603595.SH)的財報顯示,2022年,該公司半導體業務營收1676.56萬元,銷售碳化硅襯底4190片。由於東尼電子半導體業務全部爲碳化硅襯底,計算得出該公司碳化硅襯底的每片單價爲4001.33元。

根據中商產業研究院的數據,襯底約佔碳化硅器件成本的47%。以此推斷,2022年,單個碳化硅器件的出廠價爲近萬元。

相比之下,硅基器件就便宜多了。美國半導體企業安森美的數據顯示,2022年7月28日,在650V產品上,SiC MOSFET的原廠報價,是硅基IGBT的3.2倍。在1200V產品上,前一器件的原廠報價爲後者的2.2倍。

除了貴,特斯拉計劃減少碳化硅用量背後還有一個原因:碳化硅產能不足。

據市場估算,預計平均2輛特斯拉純電動車就需要一片6寸SiC晶圓。以年產能100萬輛Model 3/Y計,特斯拉一年需要超50萬片6寸晶圓,而目前全球SiC晶圓總年產能在40萬~60萬片。這意味着,全球碳化硅的總產能可能都不夠特斯拉一家消耗。

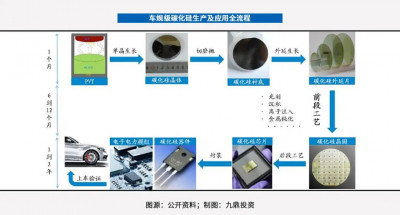

限制碳化硅量產的一個重要因素是技術,尤其是襯底的制備技術。九鼎投資大致梳理了碳化硅襯底的制備流程:

首先,將高純硅粉和高純碳粉按一定配比混合、反應合成碳化硅顆粒。再經過破碎、清洗等工序,制得高純度碳化硅微粉。

接着,生長碳化硅晶體。以主流的PVT 法(物理氣相傳輸法)爲例,將高純碳化硅微粉和籽晶(生長單晶的“種子”)置於長晶爐加熱,形成氣相物質。它們在溫度梯度下,會在籽晶處結晶,再形成圓柱狀碳化硅晶錠。

此後,晶錠經過切割、研磨、拋光等工藝後,得到碳化硅襯底。

上述過程存在諸多難度,如:碳化硅粉料合成過程中的環境雜質多,難以獲得高純度的粉料;碳化硅單晶需在2300℃以上高溫環境生長,周期長、控制難度大,易產生微管、包裹物等缺陷;碳化硅單晶有200 多種不同晶型,但僅4H和6H兩種晶型適合應用,因此在生長過程中易產生多晶型夾雜缺陷。

由於襯底制備難度高,碳化硅產品的良率普遍不高。2022年8月,露笑科技(002617.SZ)曾表示,該公司的碳化硅良率爲50%,“已達到全球一流水平”。

此外,晶片尺寸越大,對應晶體的生長與加工技術難度越大。

1990年,2英寸的碳化硅晶圓已研制成功。但直到2015年,業界才出現8英寸的碳化硅晶圓,且目前8英寸的碳化硅晶圓質量還不夠成熟。當前全球市場上,已成熟產業化的碳化硅晶圓爲4英寸和6英寸。

站在廠家的角度,碳化硅產能供給不足還關乎幾個方面:耗錢、耗時、耗人。

建設一個晶圓廠分爲多個步驟:選址、廠房建設和廠務配套、設備導入/調試、工藝开發與驗證、產品研發與驗證、以及產能爬坡。

從資金成本來看,據統計,建設一條晶圓產线,4英寸线需1億元,6英寸线需10億元,8英寸线則需40億元。

從時間周期來看,建一個晶圓廠房需8-15個月;一些關鍵設備的交期達15個月以上;做完兩輪驗證又需耗時數月。整體上,晶圓廠從开始建設到大規模滿產出貨,可能需3~5年。

從人的層面來看,九鼎投資了解到,碳化硅行業真正熱起來是在2018年前後。尤其在特斯拉將碳化硅帶上車之前,市場對於碳化硅的需求很少,相關公司的經營情況不樂觀,導致在碳化硅行業堅持下來的高端技術人才並不多。

就算SiC晶圓廠有高端人才,也不代表能量產SiC器件。SiC器件廠商要有成體系的發展,在器件設計、工藝开發、設備、生產、檢測、動力、質量、供應鏈等方面都不能有短板。一般而言,一個晶圓廠的正常運作,需200人以上的團隊。

虧損中的碳化硅企業,如何奔向星辰大海?

數據顯示,中國目前是碳化硅最大的應用市場,消耗全球約一半的使用量。

但在供給側,目前以美國、歐洲、日本廠商爲主。根據Yole的報告,意法半導體、英飛凌(Infineon)、Wolfspeed、羅姆(Rohm)和安森美(ON)這五家海外公司,佔據了2021年全球碳化硅功率器件市場約90%的份額。

尤其是Wolfspeed和羅姆,實現了從碳化硅襯底/外延生產、器件設計、器件及模塊制造/封測的全產業鏈布局。

不過,國際貿易環境的變化,將促使中國企業優先採購本土自主化的芯片產品。在國產替代的機遇下,哪些碳化硅企業能率先跑出來?

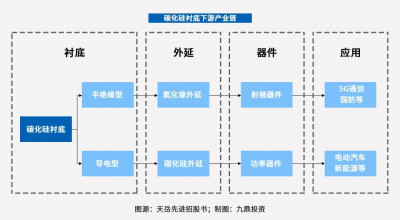

沿產業鏈拆細來看,碳化硅產業鏈可分爲三部分:上遊的襯底、外延片;中遊的器件;下遊的應用。

外延片是在襯底上再生產一層碳化硅。碳化硅晶體生長難度大,在碳化硅有缺陷的襯底上繼續生長,原本對器件有影響的缺陷將得到彌補。

根據電阻率的不同,襯底可分爲兩種,並對應不同的外延和器件產品。

1、半絕緣型碳化硅襯底:電阻率≥105cm(歐姆釐米),用於制造氮化鎵微波射頻器件。微波射頻器件是無线通訊領域的基礎性零部件。

2、導電型碳化硅襯底:電阻率區間爲15~30 mcm(毫歐釐米),用於制作碳化硅功率器件。功率器件是電力電子變換裝置的核心器件。

在產業鏈分工上,襯底、外延兩道工序可在同一家公司完成,也可由專業做外延片的公司採購上遊襯底再加工制得。

在碳化硅產業鏈上遊,九鼎投資認爲,襯底和外延材料生產商,以及相關的設備制造商均值得關注。

以半絕緣型碳化硅襯底爲例,該市場規模目前相對較小,有較大的成長空間。Yole的報告顯示,隨着通信基礎建設和軍事應用的需求發展,全球氮化鎵射頻器件市場規模預計從2019年的7.4億美元,增長至2025年的20億美元,年均復合增長率達18%。半絕緣型碳化硅襯底的需求量,有望因此獲益而持續增長。

相比襯底,目前全球碳化硅外延材料市場的國際巨頭市佔率更高,基本由Wolfspeed和昭和電工雙寡頭壟斷。

九鼎投資在調研中了解到,外延材料的制約在外延設備。中國外延材料生廠商通常需採購國外外延設備,但價格昂貴且交期長。

包括碳化硅產業在內,在整個半導體行業,重資產的設備環節是最後國產化的。

在碳化硅產業鏈中遊的器件環節,以 IDM 模式最爲常見,即集合器件設計、制造等多個產業鏈環節於一體。但也有Fabless模式(只負責器件的電路設計與銷售)和Foundry模式(純代工)。三者各具優劣勢:

1、IDM模式,多環節協同優化,有助於充分發掘技術潛力,但公司規模龐大,管理成本和運營費用較高。

2、Fabless模式,資產較輕,初始投資規模小,企業運行費用較低,轉型相對靈活。但無法與工藝協同優化,難以完成指標嚴苛的設計,且需要承擔各種市場風險。

3、Foundry模式,不承擔由於市場調研不准、產品設計缺陷等決策風險,但投資規模較大,維持生產线正常運作的費用較高,且需要持續投入維持工藝水平。

九鼎投資認爲,比起Foundry模式,以IDM和Fabless爲運作模式的企業更值得關注。

從公司和人的層面來看,一家優秀的碳化硅企業的關鍵還包括:

1、持續的技術迭代能力。以碳化硅晶圓制備技術爲例,業界已實現2英寸到4英寸和6英寸的過渡,甚至向8英寸轉移。可見,碳化硅產業本身處於長期的技術迭代過程中,何況,中國碳化硅企業若想在國際市場佔據一席之地,更要有較強的技術迭代能力,在產品上提高性能和降低成本。

2、前瞻性的战略。碳化硅晶圓尺寸越大,單片面積就越大、邊緣浪費更小,單位時間內產出的襯底、外延更多,意味着成本越低。但同時技術難度越大,單條產线的投入也越大。因此,不同產线的比例如何權衡是企業必須思考的。

近兩年,碳化硅頭部企業紛紛开始登陸二級市場。例如,Wolfspeed於2021年在紐交所上市,市值近百億美元;天岳先進於2022年在科創板上市,被稱爲“中國碳化硅第一股”,市值超300億元;天域半導體也於2023年开啓上市輔導備案,有望成爲中國第一家碳化硅外延片生產商。

但整體而言,碳化硅行業還處於快速發展階段。即使是頭部企業,也未實現完全盈利。Wolfspeed在 2023 財年第二季度(截至2022年12月)實現營收約2.16億美元,淨虧損約0.91億美元,虧損幅度繼續擴大。而天岳先進,在2022年實現營收約4.17億元,淨虧損約1.74億元,較上年同期由盈轉虧。

以上述兩家企業爲例,根據公开披露,碳化硅企業虧損的主要原因,大都是處於研發投入期或新產能建設期,而這正表達了它們對行業前景的積極態度。

九鼎投資觀察到,目前的市場共識是:碳化硅行業在未來自有其星辰大海,也有機會誕生更多百億甚至千億市值的中國公司。只是在此之前,作爲投資人,除了信心,我們也需要保持足夠的耐心。

*交流更多項目或觀點,歡迎聯系:zhangwqa@jdcapital.com

昆吾九鼎投資管理有限公司

九鼎投資(600053.SH)旗下全資子公司。投資模式以參股投資爲主,協助並購爲輔,覆蓋消費服務、醫療健康、先進制造等領域。

目前,管理資產規模累計約616億元,累計投資規模約340億元,累計投資企業超360家,完全退出項目204家,累計已有約120家已投企業在國內外各資本市場上市/掛牌(含新三板)。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:特斯拉帶火的碳化硅產業,未來有星辰大海嗎

地址:https://www.breakthing.com/post/51737.html