一、公司簡介

北森控股,成立於2002年,是國內領先的人力資源管理的高科技公司,旗下的一體化HR SaaS及人才管理平台 —— iTalentX,覆蓋了企業招聘、入職、管理到離職的全生命周期的數字化管理,幫助企業快速提升人力資源管理效率、人才管理能力、幫助員工成長,實現智慧決策。

截至2022年9月30日,,北森已經累計幫助超過6000家中大型企業獲得業務提升,其中包括70%的《財富》中國500強企業。自2016年起,北森已連續六年位列中國HCM SaaS整體市場排名第一,覆蓋了科技、房地產、金融服務以及汽車及制造行業的絕大部分前十企業。

二、基本面分析

2.1 財務數據

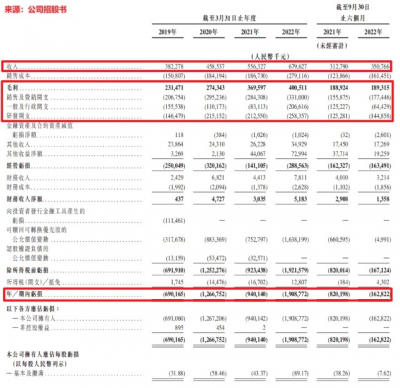

營收方面:公司在2019年、2020年、2021年以及2022年度期間,實現營收分別爲3.82億元、4.59億元、5.56億元、6.80億元,年復合增長率爲21.19%,北森的這個年復合增長率還是比較高的,但是目前國內雲端HCM行業市場規模基本保持在27.7%的年復合增長率,北森的年復合增長率卻低於市場規模增速5-6個百分點,看來砸錢燒錢搶市場也不是那么容易的。

利潤方面:公司在2019年、2020年、2021年、2022年期間,實現毛利潤分別爲2.31億元、2.749億元、3.70億元、4.01億元,年復合增長率爲20.18%,同期毛利率分別爲60.6%、59.8%、66.4%、58.9%,其實毛利率在行業內也算是中等偏上水平,用友網絡在2020年至2022年的毛利率分別爲61.05%、61.25%、56.37%。但是在公司的報告期內,公司這幾年一直都是虧損狀態,期間分別虧損6.90億元、12.67億元、9.40億元、19.09億元,4年累計虧損48.06億元,當然公司虧損的主要原因是前期的砸錢燒錢搶佔市場,提高用戶留存率所致。

三費方面:從2019年-2022年度,公司銷售及營銷費用分別爲2.07億元、2.95億元、2.84億元、3.31億元,年復合增長率爲18.09%,公司雖然在營收方面保持着高於行業平均水平的增長率,但是這基本也都是通過較高的營銷費用來維系,瘋狂燒錢模式能否夠繼續走下去,這都不好說。

2.2 行業地位

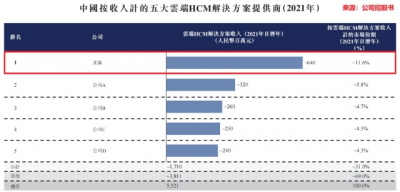

中國雲端HCM解決方案市場相對分散,根據招股書顯示,2021年五大參與者的市場份額約爲31.0%。在2021年前五大雲端HCM解決方案提供商中,北森是按收入計的最大提供商,市場份額爲11.6%,其高於第二及第三大參與者的總和。

2.3 業務板塊

北森是中國唯一一家覆蓋所有主要HCM使用場景的一體化雲端HCM解決方案提供商,亦是中國唯一一家已構建統一开放的PaaS基礎設施的雲端HCM解決方案提供商,同步所有功能以提供一體化解決方案。根據其招股書顯示,在該前五大雲端HCM解決方案提供商中,僅北森擁有完全“雲原生”的解決方案,意味著其構建的所有解決方案均可雲訪問,而非本地部署或人工實施。通俗來講,其他HCM解決方案供應商基本都需要駐廠進行部署,而北森的產品只需要登錄網頁就可以實現,這樣的一大優勢就是節省成本。

三、基石及保薦人分析

公司本次ipo居然沒有引進任何基石投資者,這一點還是有點意外,北森的前期投資者有不少都是明星創投,經緯創投、紅杉資本、深圳創投以及軟銀等知名投資機構,北森這些年能夠瘋狂燒錢擴大市場佔有率,離不开這些投資機構的輸血,但是這次ipo居然沒有一個前期投資機構過來。

四、中籤率分析

香港公开發售80.44萬股,每手200股,合計4022手,目前孖展1.13倍,最近港股表現還算不錯,尤其是前一個中天湖南集團上市首日暴漲130%,但是在今天上市的中寶新材又暴跌35%,港股打新的最好時代已經過,港股打新昔日的火爆盛況已經成爲歷史,北森最終也不會超過15倍,當然也就不會回撥,那么甲乙組各獲2011手,按照3000-4000人申購,預計一手中籤率在40%-60%,申購10手穩中一手。。

五、新股的綜合分析及評級

1、從基本面來看,公司在營收方面一直保持着較高的增長速度,但是這種通過燒錢模式還能維系多久卻不得而知,不過值得一提的是,公司在雲端HCM行業市場佔有率排名第一,燒錢還是很有用的。

2、從知名度开看,在雲端HCM行業市場排名第一,這一點毋庸置疑,二狗哥當年畢業的時候,那時候找工作很多公司招聘採用的筆試系統就是北森,尤其是大公司。

3、從基石投資看,本次 IPO 居然沒有引進一個基石投資者,雖然前期投資者明星雲集,不過這次ipo按理說更應該過來站台,可惜並沒有,畢竟最近4年燒錢已經燒了48億了。。。

4、從市場環境看,市場環境確實在好轉,看看恆生指數都已經站上20000點了,不過恐慌情緒一直存在,當然有中天湖南集團這樣首日暴漲130%的刺激,也有中寶新材首日暴跌35%酸爽。

5、從估值來看,目前公司ipo市值212億港元,北森最後一次融資是在2021年4月份,當時融資金額爲2.6億美元,投資方包括軟銀、高盛、春華資本、經緯中國、紅杉資本、深圳創投等聯合投資,當時融資後估值爲18.6億美元(144億港元),此次ipo價格比最後一次估值高出47%,估值貴不貴一看便知曉了。

總的來說,北森作爲HR領域的Saas第一股,其在人力資源管理方面的優勢不言而喻,能夠連續6年成爲細分行業的領頭羊,畢竟龍頭企業有溢價也是可以理解的。值得一提的是,公司本次融資金額只有2.2億元,應該是史上發行比例倒數第三,200多億的盤子,只有1.12%的流通盤,看來這是要作妖的。

免責聲明:

1、本文僅代表一家之言,不作爲任何投資意見或建議,證券市場風雲變幻、撥雲詭譎,漲漲跌跌反復無常,這個還是需要謹慎處理。

2、閣下在做出任何投資判斷或進行任何投資交易,一定要量力而行,根據自己的財務狀況冷靜處理亦或者咨詢相關專業投資機構。

3、如果閣下覺得本文寫的有點意思,歡迎點贊、評論、轉發,筆者將不勝感激。

$北森控股(HK|09669)$

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:【新股打新】北森控股:發行比例只有區區1%,這是要作妖的前奏?

地址:https://www.breakthing.com/post/51762.html