Keep再次更新招股書,衝擊港股上市。

來源 | 精煉GymSquare

作者 | 啓立

編輯 | GymSquare編輯部

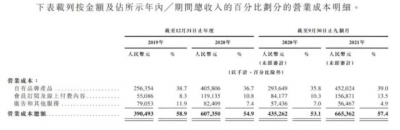

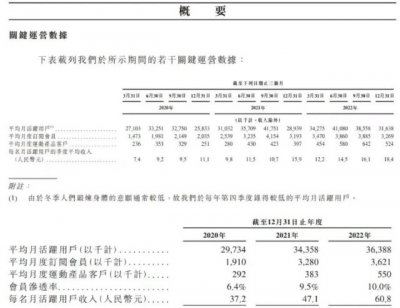

3月28日晚,Keep再次更新招股書,衝擊港股上市。Keep招股書顯示,公司2022年實現營收22.12億元,同比增長36.6%,2021年爲16.19億元,2020年則爲11.07億元人民幣。Keep平均月度活躍用戶依然保持了增長,在2022年達到3640萬,其平均月活在2022年第二季度達到4108萬。

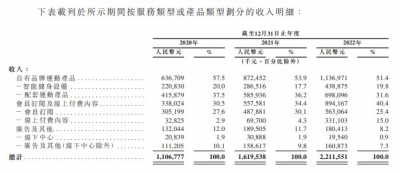

收入結構上,Keep的營收構主要由三部分構成:分爲自有品牌運動產品(消費品)、會員訂閱及线上付費內容、廣告及其他。三者的佔比分別爲51.4%、40.4%和8.2%。

Keep的虧損也在收窄,截止2022年12月31日,Keep調整後淨虧損(非國際財務報告准則計量)爲6.67億元,2021年同期爲8.27億元。

Keep曾分別於2022年2月和9月更新招股書,而在文件剛剛失效的三周後,Keep再次向港交所遞交了招股書。在2022年疫情的背景之下,Keep依然維持了不錯的收入增長,也穩住了月度活躍用戶規模。

但擺在Keep面前的上市疑問依然待解答:消費品佔比過半的健身公司Keep,能否順利通過上市。

01運動健康消費品公司Keep

Keep首先是家體量相當的運動健康消費品公司。根據招股書,Keep自有品牌運動產品(消費品)佔比過半,營收爲11.37億元,同比增長30.3%。Keep的消費品成爲這家健身公司收入增長的引擎。

而從消費品的佔比結構來看,包括黑巧脆脆球、雞胸肉及瑜伽墊、跳繩在內的配套運動產品佔比31.6%,爲6.98億元。而單車,跑步機,手環等智能健身設備佔比19.8%,爲4.38億元。

因此,Keep在運動健康類產品幾乎成了多個品類第一。比如Keep已經是全國最大的瑜伽墊品牌,佔市場的18.3%,Keep也是中國最大智能單車品牌。

當然,如果健康食品也有細分品類的話,Keep可能是全國最大的高蛋白黑巧脆脆球品牌。

因此,與其說Keep在和线下健身房競爭,Keep真正的競爭對手可能是同樣健康食品的薄荷健康、鯊魚菲特,或者同樣做家用健身設備的億健、麥瑞克。

當然,根據Keep本周新品發布會內容,Keep發布的最新產品智能硬件體感運動主機「Keep Station」與劃船機「A1」,Keep還將和更多智能設備競爭,包括智能健身鏡、甚至運動手表公司。

而根據2022年2月更新的招股書披露,上述產品毛利最高的可能不是技術門檻最高的硬件,其中高蛋白黑巧脆脆球毛利率爲39.7%,加寬加厚瑜伽墊的毛利率爲44.8%,而Keep智能單車的毛利率僅爲7.7%。

也就是說,即便Keep的智能類產品依然在持續研發推出,但營收和毛利的主力,依然要靠基本款的瑜伽墊或者健康食品來貢獻,除了Keep本身的品牌效應外,類似產品的流量和獲客效率十分關鍵,這和大部分的淘寶和抖音消費品公司邏輯類似。

02

賣线上會員和賣獎牌,確實貢獻了新營收

Keep早些時候被廣泛的賣线上獎牌新聞,確實給公司貢獻了新營收。

根據招股書,Keep會員訂閱及线上付費內容業務保持了不錯的增速,在2021年和2022年分別實現5.58億元和8.94億元收入。2022年,Keep會員訂閱及线上付費內容業務增長提速,爲總營收貢獻了40.4%的收入,同比增長60.4%。

雖然沒有具體公布獎牌是否賣了5個億,但總體用戶的會員的滲透率正在提升。根據招股書,平台上月活躍會員會員的轉化率由2020年的6.4%增加到2021年的9.5%,並繼續增加到2022年的10%。

其中,根據招股書,每名會員用戶給Keep貢獻的线上內容和會員收入爲246.9元,比2021年的170元有較大提升。

也就是說,到了2022年,每10個Keep月活躍用戶中,就有一位买了Keep的會員,並且爲Keep花的錢更多了,當中獎牌佔比不小。

當然,按照招股書描述賣獎牌並不算是一件掙錢的生意。招股書顯示,2022年的整體毛利率較2021年有所減少,這反應了虛擬體育賽事的收入貢獻了不斷增長,但毛利率相對較低。原因是獎牌成本上升。

當然,受總體市場影響,廣告和Keepland线下業務毛利率也开始下降。按照招股書的描述,Keep线下業務的價值爲這種线下健身體驗可以加深用戶參與度並提高用戶對Keep品牌的忠誠度。

總之,疫情依然沒有阻止Keep營收的增長。30%的消費品增長和60%的會員付費業務增長,都代表了Keep在現有優勢業務的商業化空間依然存在。

按照Keep官方的表述,线上內容、自有品牌產品和廣告三大收入來源形成公司營收三家馬車的商業模式。只是Keep寄希望於的线下業務,佔總體業務的營收依然十分微弱,爲不到1%。

03

Keep的上市之路

從美股轉投港交所之後,Keep的上市故事顯然已經從Peloton(美國互動健身平台,被稱爲“智能健身第一股”。)轉爲運動品牌。中國Peloton的對標公司顯然還在探索之中,但Keep的產品商業化,讓其成爲中國家庭健身探索的希望,頭部優勢拉大。

疫情也在加速這種優勢,融資機會的減少和线下健身的增長放緩,都讓這家健身公司有了更多的空間做喘息和探索。

不論是本周早先發布的AI健身科技產品,還是Keep线下業務的探索,都是其後發制人對早些「中國版Peloton」和线下健身連鎖房的持續競爭。

Keep的上市之路毫無疑問將繼續,而在外部市場環境不確定性情況下,Keep有了更多的資金實力和空間持續競爭和探索,以交出更好的財報衝擊港股。

當然,也許Keep面臨的挑战者從來不是健身公司,可能是抖音、運動品牌,甚至更多戶外的運動新方式。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:Keep再次衝刺港股上市:2022年營收增長至22.12億元,月活3640萬

地址:https://www.breakthing.com/post/51833.html