花朵財經原創

作者 | 謝達

編輯 | 鐸子

2009年,徐炳忠將第一家小酒館“海倫司”开在了北京五道口,一個江湖人稱“宇宙中心”的地方。

因爲這裏周邊匯集了北大、清華、農大等多所高校年輕人。很自然地,徐炳忠最初瞄准的顧客主要以高校學生爲主。

但作爲學生,口袋肯定是沒錢的,於是爲了能夠精准捕獲囊中羞澀的高校年輕人,從第1家小酒館到第749家,徐炳忠一直堅持執行低價策略。

也因此,讓海倫司有了“酒吧界蜜雪冰城”、“十元小酒館”的稱號,給它帶來了不少的流量,成了業界爲數不多維持高速成長的小酒館。

只不過,樓老了,會塌;時間久了,海倫司也會有難處。如今,一年巨虧16億,關閉酒館比新开的還要多,已讓海倫司進退兩難。

但海倫司依舊很硬氣,還有個开2200家小酒館的大目標,頗具幾分美酒夢難醒。

精准抓住年輕人

談起海倫司,它一直是酒吧界的一股清流,從不缺乏流量。

比如2020年一個名爲“海倫司可樂桶全國統一姿勢”的挑战在抖音突然走紅,累計播放量達到10億次。

原因在於,由於很多年輕人在喝可樂桶這種口感清爽、低酒精度的飲品時都會輕敵,由此催生了社交平台上“在可樂桶前面不要大意”等頗具傳播能量的梗。

以“Helens海倫司小酒館”爲傳播ID,海倫司同時搭建了官方微博、官方公衆號、抖音等新媒體矩陣,累積粉絲超過500萬。

頗具網紅屬性的海倫司,還總在強調一直致力於打造年輕人的线下社交平台。小紅書裏,年輕人發起的同城相約海倫司帖子亦層出不窮。

有沒有約酒的,海倫司有人嗎,聽說這裏是年輕人聚會聖地……總之,海倫司的網紅屬性在社交媒體一直都很高。

海倫司社交貼 圖源:小紅書

或許可以說,海倫司是小酒館中營銷的天花板,畢竟它明顯有別於傳統线下小酒館,只重視對线下宣傳,而忽視了在线上的營銷推廣。

海倫司的成功生意經,還精准抓住了年輕人“低消費”的痛點,低價是它最大的特色。

產品組合上,海倫司所有小啤酒都不超過10元,還可以自帶小喫,沒有开台費、最低消費等,使其精准匹配年輕群體消費水平。

比如275ml的百威啤酒售價9.8元/瓶。據弗若斯特沙利文,同行業對該款百威啤酒的平均售價高至15-30元/瓶,是海倫司售價的1.5-3倍。

其實由於酒館的翻台率要比其他餐飲業低,相較於普通餐飲行業,消費頻次有限,爲維持利潤率,商家往往定價會較高,海倫司定價如此之低,又怎么賺錢?

海倫司的低價底氣在於,自有產线與規模議價。

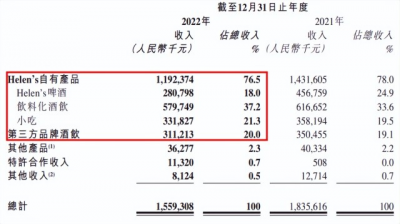

海倫司主要以自有產品爲主,減少了中間商環節。截至2022年,海倫司的自有產品銷售收入佔比達到76.5%,第三方品牌酒飲則僅佔20%。

企業收入結構 圖源:海倫司財報

與此同時,海倫司深諳規模效應經營之道,通過酒館網絡快速擴張,產品銷售規模持續積累,提高自身生產效率和議價能力,降低自有、外部產品的生產及採購成本,實現較高的產品銷售毛利率。

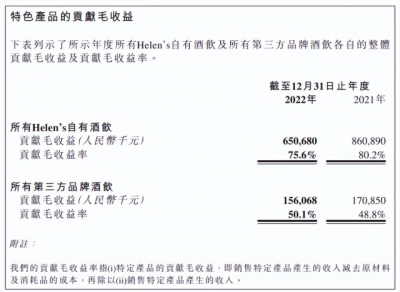

截至2022年,海倫司所有Helen’s自有酒飲貢獻毛收益率達到75.6%,第三方品牌酒飲貢獻毛收益率爲50.1%。這一水平,要比賣啤酒的青島啤酒(36.85%)明顯高出不少。

特色產品貢獻毛收益 圖源:海倫司財報

通過進一步擴大酒館網絡,來達成規模降本效應,如此一來,海倫司的拓店擴張速度也很快。

招股書顯示,2018-2020年,海倫司酒館總數分別爲162家、252家和351家。2021年9月,正式登陸港交所後,在資本助推下,到2022年海倫司的酒館數量又迅速達到767家。

也就是說,短短兩年,海倫司的門店數就翻了一翻。然而,短時間內的激進擴張,已讓海倫司开始缺乏“流量”。

巨虧16億

被年輕人喝出來的“酒館第一股”海倫司,目前正經歷瘋狂开店之後的陣痛。

2022年,海倫司收入爲15.59億元,同比減少15.1%;年內虧損16.01億元,經調整淨虧損2.45億元,而2021年爲盈利1.11億元。同期,海倫司新开179家酒館,關閉酒館同時高達194家,超新开門店數量。

海倫司指出,2022年度由於受到疫情嚴重影響,酒館經營業績下滑,以及爲了應對疫情而進行战略調整,包括關停若幹酒館、在疫情高峰期酒館暫停營運等,而產生虧損。

之所以利潤“轉盈爲虧”,按海倫司的說法,顯然疫情是主因。梳理發現,疫情期間,海倫司一直在忙於急速擴張。

據極海品牌監測數據顯示,從2020年1月至2022年5月,海倫司新增664家門店,達到歷史最高點877家。

不過此時,以线下生意爲主的酒館行業,卻正在遭受疫情輪番衝擊,多地酒館生意被按下暫停鍵。客流銳減、高昂的場地租金、人工等成本,讓諸多酒館難以爲繼。

與此同時,酒館賽道投融資遇冷。2021年,酒館賽道共發生8起融資,2022年則僅有3起。

在此背景下,瘋狂开店的海倫司,單店收入也一直未能跟上節奏,同店單店日均銷售額由2020年的1.09萬元降至2022年上半年的9700元。

門店多了起來,收入卻並未跟上,海倫司期望通過快速拓店實現規模降本效應,彼時也反過來給它增添了巨大的成本壓力。

在大量线下門店收入銳減下,2022年上半年,海倫司的成本卻一直高居不下。其中,所用原材料及消耗品成本、僱員福利及人力服務开支、使用權資產折舊,僅這三項成本就達到18.82億元,超過總營收15.59億元。

爲應對挑战,海倫司只能通過關停部分門店及暫停營運來減少現金开支,公司門店數量從最高的877家下降至截至2023年3月19日的749家。

而且海倫司還在人員成本控制上下了不少功夫。2021年,海倫司在門店標配員工數量爲13名,2022年之後調整爲9名。

然而如果說閉店、虧損的主因是疫情,那么當疫情逐漸散去後,海倫司是不是會再次翻紅呢?

千店目標

據公司官網數據,海倫司營業門店數量已由1月不足300家提升至700+家,受疫情影響的門店調整已然告落。

此時此刻,海倫司還有個大夢想,到2023年底,門店總數量計劃達到2200家。2022年5月,徐炳忠在朋友圈寫道:“曾經勵志總要有中國連鎖企業也可以和全球最牛的連鎖企業一樣,一年也可以幹出一千家的豪氣。”

至於如何實現千店目標,讓公司再次翻紅,海倫司在財報中指出,於2022年战略性地探索轉向特許經營的新型合作模式,即加盟模式。

海倫司表示,通過與合作商合作,能充分調動社會優質資源增強酒館的經營活力,提高酒館的抗風險能力,特別是2022年疫情反復帶來的衝擊。

其次,通過特許合作模式,能增強公司的市場佔有率,尤其是,該模式有助於公司進入廣闊的中國下沉市場。

據艾媒數據顯示,2021年中國小酒館行業市場規模約1280.4億元,預計2023年行業規模達1487.8億元。廣闊的市場空間,給予了海倫司下沉市場無限想象。

況且海倫司在市場份額方面已具備顯著的突出優勢。招股書顯示,2018年至2020年,海倫司連續三年在中國酒館行業中排名第一。截至2020年,海倫司市場份額爲1.1%,遠高於第二名的0.4%。

市場份額排名 圖源:海倫司招股書

值得一提的是,海倫司還具備豐富的加盟經驗,成立之初本就是加盟模式。2018年,海倫司加盟酒館數量一度佔總門店數的48.1%,加盟費收入佔總收入的39.8%。

不過自2018年海倫司確立以直營酒館經營發展模式以來,全面整合了加盟酒館轉爲直營酒館,向89家加盟商收購資產支付的轉讓代價共計達到2534.3萬元。

後來的結局是,到2021年3月底,海倫司的酒館均成了自營酒館。隨着加盟酒館退出,自2021年第二季度起,海倫司加盟費收入降至爲零,全靠直營酒館產生收入。

對於爲何突然轉加盟爲直營,海倫司表示,直營酒館能夠實現快速及高質量的擴展。相比於加盟模式,公司對產品、運營、服務、供應鏈及人才培養等方面有更強的控制和更有效的監督,從而使品牌、服務及經營標准具有高度的統一性及更好的商業擴展性。

與此同時,通過持續推廣直營業務模式,海倫司能夠實現高度標准化且極具穿透力的運營模式,並有效提升酒館的經營效率、盈利能力及可持續的長期發展。

從收入規模上看,將全部加盟店轉爲直營店後,讓海倫司受益頗深。比如在直營酒館產生收入從2018年佔總收入僅60.2%提升到100%期間,海倫司營收從2018年的1.15億元快速增長至2021年的18.36億元,年復合增長率達251.80%。

借助直營快速拉升收入規模,而非靠收加盟費,相較而言,海倫司的收入得以迅速壯大,並不意外。不過現如今,隨着海倫司在擴大直營店規模後,再次重啓加盟業務,無疑又將給海倫司帶來一筆豐厚的加盟費收入。

截至2023年3月19日,海倫司已开出126家特許合作酒館,超2018年時的78家,再次向市場證明了其加盟模式的可行性。

2022年,海倫司特許合作收入也已從零上升至1132萬元。隨着海倫司不斷下沉市場,重啓加盟模式,特許合作收入或將成爲海倫司接下來重要的增長引擎。

畢竟沒有中間商賺差價,只需不超過10元就能起步,如此海倫司,當下沉到一個個城市之後,會有年輕人不愛嗎?

*本文基於公开資料撰寫,僅作信息交流之用,不構成任何投資建議

(花朵財經觀察出品)

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:巨虧16億!被年輕人喝出來的網紅小酒館海倫司,竟還有機會翻紅?

地址:https://www.breakthing.com/post/51835.html