硅谷銀行破產的余震仍在持續。人們擔心,硅谷銀行會不會成爲下一個“雷曼兄弟”,同時喚起了他們對40年前那場“儲貸危機”的慘痛回憶。

這次的問題是否會同樣掀起一場“風暴”?

美國東部時間3月9日,硅谷銀行(SVB,Silicon Valley Bank)宣布大規模再融資,引發市場擔心其流動性和資產負債表狀況,股價跌超60%,進而波及整個銀行板塊和美股市場,富國銀行和美國銀行跌幅都在6%以上。

3月10日凌晨,因硅谷銀行“流動性不足與資不抵債”,美國加州監管機構DFPI(Department of Financial Protection and Innovation)宣布該行由聯邦存款保險公司(FDIC)接管。

FDIC同日亦發表聲明,爲保護存款人權益,將創建Deposit Insurance National Bank of Santa Clara(DINB),立即將硅谷銀行的所有受保存款轉移到DINB。

3月12日晚,美聯儲、財政部和FDIC發表聯合聲明,從3月13日周一开始,硅谷銀行的儲戶可以支取他們所有存款。

硅谷銀行是如何走向破產的?上世紀80-90年代,儲貸機構破產引發了儲貸危機,2008年雷曼兄弟破產引發了全球金融危機,那么,硅谷銀行的破產與歷史上的危機有何不同?會不會同樣掀起一場“風暴”?

硅谷銀行爲何破產

硅谷銀行1983年成立於美國加州聖何塞,1988年在納斯達克掛牌上市,總部位於加州聖克拉拉。按總資產排序,硅谷銀行是美國第16大商業銀行。據2022年年報,硅谷銀行總資產爲2118億美元(約合人民幣1.5萬億元),相當於中國杭州銀行的規模。

硅谷銀行專注於服務科技行業PE/VC和初創企業的融資需求,同時也衍生出自己的私人銀行、股權投資和投行業務。

具體來看,硅谷銀行兩大主營業務包括,爲PE/VC提供資本催繳信貸,以及爲初創企業提供信用貸款。

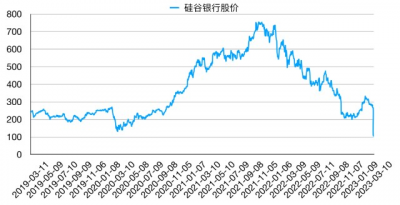

先來看看硅谷銀行的股價走勢(圖1)。

在2020至2021年快速擴張期間,硅谷銀行的股價突飛猛進,從2019年底的251美元上漲到2021年底的678美元。

但2022年以來大幅下跌,直到2023年3月8日跌至268美元,差不多跌回到2019年底的水平。特別是3月9日,單日暴跌60%至106美元。

圖1:硅谷銀行股價走勢

圖1:硅谷銀行股價走勢

此次暴跌起因是硅谷銀行在3月8日盤後發布公告稱,已出售210億美元的可供出售資產(AFS,Available-For-Sale),稅後損失高達18億美元,而其2022年全年歸屬母公司普通股東淨利潤僅15億美元。

考慮到公司持有至到期資產(HTM, Hold-To-Maturity)的規模高達913億美元,不僅規模遠超可供出售資產,且久期更長,未實現損失(unrealized loss)遠大於18億美元。

資本市場擔心,一旦存款人對公司喪失信心、發生擠兌行爲,硅谷銀行面臨的潛在損失將非常大。

硅谷銀行爲什么會出現這么大的損失?事情要從三年前說起。

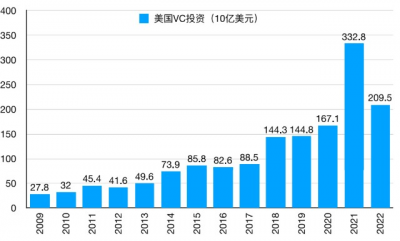

2020年初,“新冠”疫情爆發,美聯儲开始實行量化寬松的貨幣政策。從2020年下半年开始,美國迎來了科技企業的融資熱潮期。

從圖2可以看出, 2020年的美國風險資本投資額比2019年增長了15.4%,2021年比2020年又增長了近100%。

圖2:美國風險資本投資金額

圖2:美國風險資本投資金額

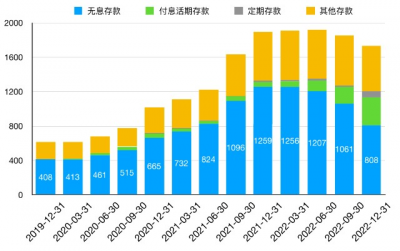

貸款和風投額度的快速增長,使科技初創企業手裏積累了大量的現金和存款,而硅谷銀行作爲一家專注於爲科技企業服務的銀行,自然成爲這些新增資金的一大去向。

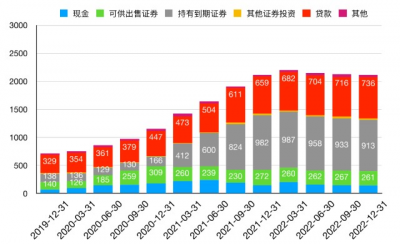

2020年2季度至2021年底的一年半期間,硅谷銀行的存款規模由679億美元上升到1892億美元,增加了約180%(圖3)。

圖3:硅谷銀行存款規模(億美元)

圖3:硅谷銀行存款規模(億美元)

在2022年初美國加息前,把錢放到美聯儲超額存款准備金账戶,只能拿到年化0.1%的利息。面對存款的大量流入,硅谷銀行的選擇是購买大量的美國國債和抵押支持證券(MBS, Mortgage-Backed Security)。

2020年中至2021年末,硅谷銀行增持了87億美元的美債,持有量從185億增長到272億。硅谷銀行還增持了853億美元的MBS,持有量從129億增長到982億。

在大約2100億美元的總資產中,硅谷銀行把差不多一半配置在MBS上;或者它把2020至2021年新增1200多億美元存款中的70%配置在了MBS上。

圖4:硅谷銀行資產規模及構成(億美元)

圖4:硅谷銀行資產規模及構成(億美元)

相比較而言,硅谷銀行账上現金和現金等價物(包括准備金,回購,短債)的增長並不明顯。

2020年中至2021年中,只由140億美元增長到了220億美元,而2021年末甚至還下降到了130億美元,低於2020年中的水平。

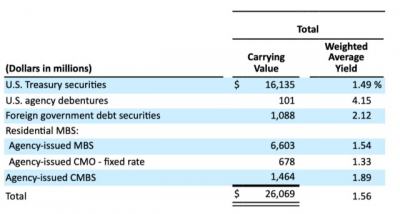

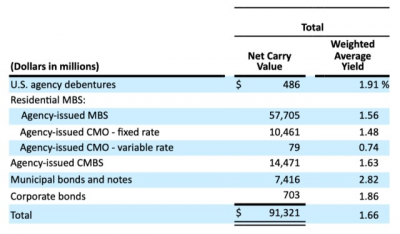

由於硅谷銀行的資產購买集中在2020至2021年低息期間,因此AFS和HTM資產的平均收益率非常低(圖5和圖6)。

硅谷銀行持有的AFS資產平均收益率是1.56%,HTM資產的平均收益率是1.66%。

伴隨着美聯儲2022年的快速加息,這些低息資產在2022年給硅谷銀行帶來了高達175億美元的未實現損失,其中AFS和HTM資產分別帶來了25億美元和150億美元。

圖5:2022年硅谷銀行AFS資產的具體構成與收益率情況

圖5:2022年硅谷銀行AFS資產的具體構成與收益率情況

圖6:2022年硅谷銀行HTM資產的 具體構成與收益率情況

圖6:2022年硅谷銀行HTM資產的 具體構成與收益率情況

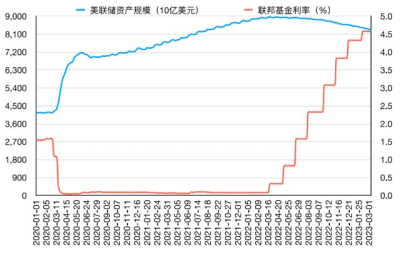

2022年3月起,美聯儲开始快速加息和縮表(圖7),這導致全球科技初創企業的日子都不好過。

2022年的風險投資金額比2021年下降了近40%。股市行情不好,上市也賣不上好價錢,初創公司上市融資的動力大幅減弱。

圖7:美聯儲資產規模以及聯邦基金利率

圖7:美聯儲資產規模以及聯邦基金利率

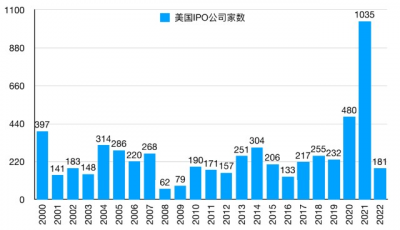

相應的,2022年的IPO公司數量由2021年的1035家下降到181家,降幅超80%(圖8)。但是初創公司的研發還得繼續,因而就只能持續消耗它們在硅谷銀行的存款。

圖8:美國IPO數量

圖8:美國IPO數量

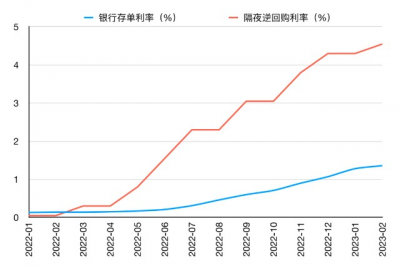

此外,銀行存款利率沒有跟上加息的步伐(圖9)。目前,銀行存單利率不到1.5%,而隔夜逆回購利率高於4.5%。

由於利差的存在,會引致存款“搬家”,即把存款從銀行搬到以隔夜逆回購爲主要投資工具的貨幣基金。

圖9:美國隔夜逆回購利率與銀行存單利率

圖9:美國隔夜逆回購利率與銀行存單利率

硅谷銀行的存款自2022年3月觸頂後就一直流出。2022年全年存款總額下降了160億美元,大約是存款總額的10%,特別是無息存款由1259億美元驟降至808億美元,大大增加了負債端的利息支出壓力。

由於利率的上升,居民都不愿意提前還貸款,導致硅谷銀行持有的大量MBS的久期越來越長,越來越難以應對負債端持續的資金流出。

2022年末以來的硅谷銀行面臨這樣一種局面:

資產端MBS有大量浮虧,一時半會不會到期,現金儲量也不太充裕;而在負債端存款一直在流出,負債成本持續上升。

通常來說,這些未實現損失只要你不賣,就不會成爲損失,因此往往被視爲“浮虧不是虧”。

其實,除了賣出浮虧的美債和MBS,硅谷銀行管理層還可以有一些其他選擇,比如去拆解市場借回購,或者發債來緩解存款流出壓力。

但問題有兩個,一是當前利率曲线嚴重倒掛,近端借債成本遠遠高於遠端,與其借近端維持遠端的HTM資產,還不如直接斬倉的損失小;

二是初創企業的存款流出後就不太可能回流,因此與其用短期借款應急,不如直接斬倉降低槓杆率。雖然在短期來看會導致股價大跌,但長期來看反而是最安全的行爲。

當硅谷銀行宣布,已出售210億美元的AFS資產並引發18億美元損失時,市場上的恐慌體現在幾個方面:

一是還未出售的近1000億美元的HTM資產所對應的150億未實施損失是否會變成實際損失。硅谷銀行的股票總市值也不到200億美元;

二是發行大量股份會稀釋原有股東的權益,本身就是利空;

三是硅谷銀行的客戶大多是科技企業,不在存款保險覆蓋範圍內,很容易發生擠兌;

四是市場不清楚其他的對科技企業有大量敞口的銀行是否會遭受擠兌,以及這場危機是否會蔓延开來。

會不會引發“金融風暴”

判斷單一金融事件是否會引發更嚴重的系統性金融危機,可以從流動性衝擊和債務問題兩個層面觀察,前者是現金流和利潤表的問題,而後者是資產負債表的問題。

流動性衝擊具有突發性,一般是短期流動性不足所致,在擔憂情緒的助推下往往演變較快。如果發展較爲嚴重,而央行不能及時介入的話,很容易誘發資產拋售的負向螺旋,進而威脅整個金融體系的穩定性。

一般而言,央行及時介入注入流動性,穩定市場情緒和資產價格後,大概率就會起到效果,對經濟和金融體系的破壞不至於太大。

與流動性衝擊不同,債務危機的影響更大,且不只限於金融體系,還會衝擊到實體經濟。此時,僅靠貨幣政策無法解決所有問題,需要政府介入進行債務重組,對高債務部門降槓杆。

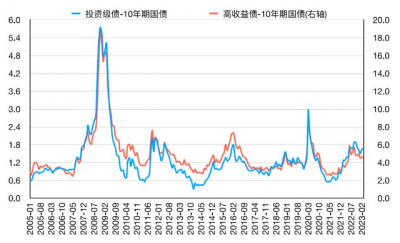

從歷年美國信用利差來看(圖10),流動性的收緊並不顯著。

信用利差自2022年三季度高點开始回落,但近期小幅擡升。

當前高收益債和投資級信用利差分別爲4.68%和1.68%,而2022年三季度高點分別是5.67%和1.89%。

圖10:美國信用利差(%)

圖10:美國信用利差(%)

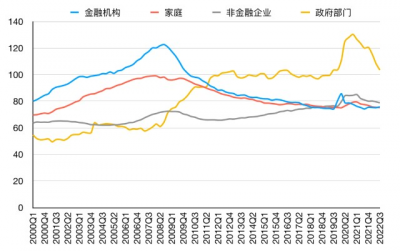

槓杆方面,2008年金融危機後,美國金融部門在強監管下整體槓杆處於較低水平,發生大面積債務危機的可能性並不高(圖11)。

金融危機後,美國金融部門實現了較好的去槓杆,槓杆水平從金融危機期間的122.7%回落至2022年第三季度的75.8%,資產負債表質量相對健康。

於此同時,家庭槓杆率也顯著下降了,從金融危機期間的98.2%下降至2022年第三季度的75.2%,家庭資產負債表也得到了改善。

圖11:美國不同部門槓杆率

圖11:美國不同部門槓杆率

硅谷銀行是美國歷史上倒閉的第二大銀行。2008年,美國華盛頓互惠銀行因不堪次貸危機的重負而倒閉,成爲美國歷史上規模最大的商業銀行倒閉案。華盛頓互惠銀行曾是美國最大的儲蓄銀行,擁有3070億美元資產和1880億美元存款。

硅谷銀行破產的余震仍在持續。人們擔心,硅谷銀行會不會成爲下一個“雷曼兄弟”。

硅谷銀行是一家以科技初創企業爲主要服務對象的中小型商業銀行,破產後主要波及“創投圈”。

而在2008年金融危機之前,雷曼兄弟是美國第四大投資銀行,通過資產證券化,公司槓杆率很高。在破產時,雷曼兄弟的資產與負債分別是6390億和6130億美元,股東權益只有260億美元,槓杆率高達24.5倍。

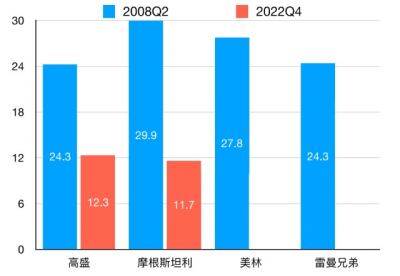

實際上,在2008年雷曼兄弟破產前,美國主要投資銀行的槓杆率都很高(圖12)。

在2008年第二季度,四大投行的槓杆率在24-30倍之間。

在嚴格監管下,高盛和摩根士丹利的槓杆率下降到了目前的12.3和11.7倍,與商業銀行差不多。

這從微觀上說明,美國金融機構的資產負債表比2008年金融危機前要穩健得多,更能抵御流動性衝擊。

圖12:主要投資銀行槓杆倍數(總資產/股東權益)

圖12:主要投資銀行槓杆倍數(總資產/股東權益)

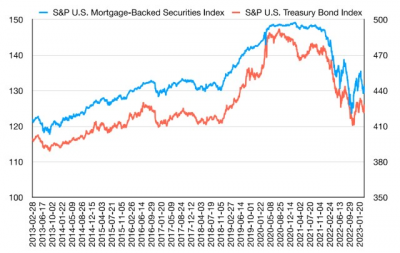

圖13是S&P美國MBS和國債價格指數。

圖13:S&P美國MBS和國債價格指數

圖13:S&P美國MBS和國債價格指數

自2022年3月开始加息,MBS價格指數一路走低,至同年10月底的低點大概下降了20%,此後开始反彈。

進入2023年3月以來,價格指數還是上升的,目前的指數水平接近於2018年底。國債價格指數走勢類似。

在2008年金融危機期間,雷曼兄弟持有的衍生品價格大幅下跌。再加上發行的金融產品大量賣給全球各地的其他金融機構,因此,雷曼兄弟破產後引發了連鎖反應,對全球金融系統的影響的廣度和深度都是硅谷銀行破產無法比擬的。

此外,有了次貸危機帶來的經驗教訓,美國監管機構的應對措施更合理,反應也更加快速。

在硅谷銀行暴雷、股價大跌的第二天,即3月10日,監管機構就宣布接管該銀行,美國聯邦存款保險公司已將其納入破產管理程序。

3月12日晚,美聯儲、財政部和FDIC聯合聲明表示,從3月13日周一开始,硅谷銀行的儲戶可以支取他們所有的存款。

貨幣當局和監管機構的快速反應,力求把暴雷限定在最小範圍內,防止恐慌情緒蔓延,避免更多銀行遭到擠兌,從而衝擊到整個金融系統甚至實體經濟。

綜合來看,硅谷銀行與雷曼兄弟有很大的差異,不大可能會像雷曼兄弟破產一樣引發金融危機。

美國於1980至1995年爆發了儲蓄貸款協會危機(下稱“儲貸危機”)。危機的根源來自於儲貸機構業務模式單一——資產端高度集中於房地產行業,風險高度集中——區域性經營,以及資產負債久期錯配——房貸的平均久期很長,而負債端主要是存款的久期很短。

在利率快速上行的上世紀80年代初,儲貸機構的負債成本快速上行,同時表內長久期貸款的減值壓力達到頂點,开始出現儲貸機構破產。

政府放松監管的政策使得一些儲貸機構得以掩蓋經營問題,通過減少監管成本、投資於高風險資產等方式繼續經營了幾年,但問題最終在上世紀80年代中期集中爆發,並蔓延至商業銀行。

據FDIC統計,危機期間破產或被接管的儲貸機構約1300家,對應總資產6200億美元,佔期間年均GDP的13%。

與儲貸危機中的儲貸機構類似的是,硅谷銀行也是業務集中(主要服務於科技初創企業)、資產負債久期錯配(資產端是長久期的美債和MBS,而負債端主要是短久期的存款)、經歷加息周期。

但這次不同的地方在於,存在與硅谷銀行類似問題的銀行並不是多數,而且監管機構快速出手,盡可能地把風險控制在最小範圍。

因此,硅谷銀行破產不大可能會引發另一場“儲貸危機”。

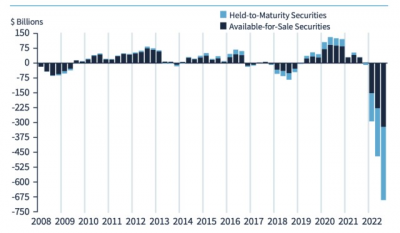

2022年3月以來,隨着美聯儲的不斷加息,美國國債和MBS的價格不斷下降,持有大量這兩種資產的美國銀行業的未實現損失在明顯增多(圖14)。

據FDIC統計,截至2022年第四季度,美國銀行業AFS有2795億美元未實現損失,HTM有3409億美元未實現損失。未實現損失約佔銀行業總資產的2.71%、股東權益的28.1%。  圖14:美國商業銀行AFS和HTM 帶來的未實現損益(10億美元)

圖14:美國商業銀行AFS和HTM 帶來的未實現損益(10億美元)

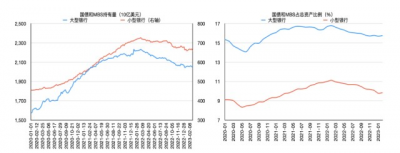

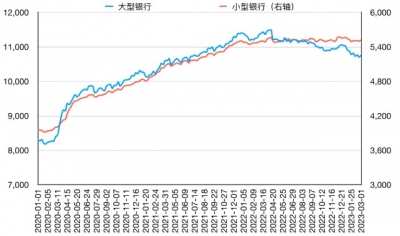

從資產端來看,自2020年以來,截至2023年3月1日,小型銀行(資產規模25名以後的商業銀行)持有的美國國債和MBS增長了44%,而大型銀行則增長了30%。

雖然小型銀行的增速更快,但從美債和MBS佔總資產的比例來看,小型銀行的9%-11%要低於大型銀行的15%-17%(圖15)。

圖15:美國商業銀行國債和MBS持有量 及其佔總資產比例

圖15:美國商業銀行國債和MBS持有量 及其佔總資產比例

從負債端來看,存款減少主要發生在大型商業銀行。自2022年3月15日至2023年 3月1 日,大型銀行存款減少了5%,而小型銀行存款則保持在相同規模(圖16)。

圖16:美國商業銀行存款規模(10億美元)

圖16:美國商業銀行存款規模(10億美元)

大型銀行持有更多的美債和MBS,而且存款減少也主要發生在大型銀行。

但是資產端的久期錯配與浮虧並不必然導致風險的暴露,在負債端未出現問題時,商業銀行多持有資產到期,浮虧不會兌現。

首先,大型銀行持有的美債和MBS佔比並不是特別高,平均在16%左右,浮虧幅度有限;其次,大型銀行存款減少的數量也不多,加息期間只減少了5%;最後,大型銀行的業務更加分散、抗風險能力更強。

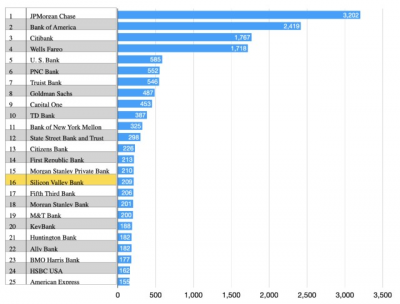

具體到銀行個體層面來看,與硅谷銀行相似、資產端期限錯配、負債端存款大幅流失的銀行並不多見。圖17是美國前25大商業銀行。

圖17:美國前25大商業銀行, 按總資產(10億美元)排序

圖17:美國前25大商業銀行, 按總資產(10億美元)排序

四大商業銀行中,摩根大通、美國銀行、花旗銀行、富國銀行持有的AFS和HTM佔總資產比例分別爲17%、28%、21%、22%,浮虧問題相對有限;

在2022年,花旗銀行的存款流入近2%,其它三大行的存款流失在6%左右。

與之相比,硅谷銀行持有的AFS和HTM佔總資產的比例高達55%,而去年一年存款減少了近10%。

綜上所述,硅谷銀行暴雷雖然引發市場震蕩,但並不致於引發系統性危機。

然而需要注意的是,美聯儲、財政部和FDIC聯合聲明表示硅谷銀行的儲戶可以支取他們所有的存款;與硅谷銀行破產有關的任何損失都不會由納稅人承擔;任何虧空都將通過對銀行系統其他部分徵稅來填補,但股東和某些無擔保債券持有人將不會受到保護。

雖然貨幣當局和監管部門採取快速反應,限定了風險波及的範圍,但也可能會帶來道德風險:如果存款無論多少都能得到保障,那么存款人就沒有動力去選擇健康穩健的銀行,只會選擇存款利率高,但風險也更高的銀行。

來源 | 財經雜志 作者 | 葉冬豔 歐陽輝 曹輝寧

*封面圖源:圖蟲創意

資本與並購企業家課程

聚核產業升級 賦能企業產業鏈條

洞察投資前瞻 熟悉企業估值與價值提升

2023年5月新班开學

點擊上方圖片,查看課程詳情

往期推薦

聚焦沙龍 | Sigma:海外品牌的本地化布局

精華筆記 | 徐小軍:一個背靠IP的餐飲品牌的創新和破圈

精華筆記 | 徐小軍:一個背靠IP的餐飲品牌的創新和破圈

聚焦課堂 | 疫情下、逆境中,並購班校友的“焦灼”與“成長”

聚焦課堂 | 疫情下、逆境中,並購班校友的“焦灼”與“成長”

標杆研習 | 寧德時代:新能源的廝殺轉型與自救

標杆研習 | 寧德時代:新能源的廝殺轉型與自救

點擊“閱讀全文”

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:硅谷銀行會不會引發“金融危機”?

地址:https://www.breakthing.com/post/51841.html