港交所2月份沒有新股登陸,3月有7只新股上市,其中小妖股中天湖南漲幅高達126%,給死氣沉沉的港股IPO打了一劑強心針,但也不乏中寶新材這樣的坑貨,大跌35%,一鐮刀下去就是齊腰斬。

總之,現在港股打新已經度過了最黑暗的破發潮,正隨着二級市場逐步回暖,新人想开港股券商也不是那么容易,將來肉還是我們這批挨打的人喫。

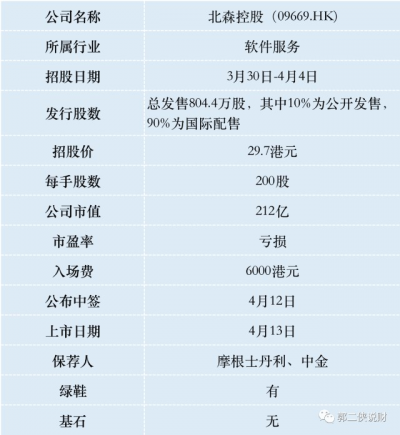

一、招股信息

二、公司概況

北森控股,成立於2005年,是一家雲端人力資源管理(HCM)解決方案提供商,通過公司的iTalentX平台爲企業提供原生SaaS產品即雲端HCM解決方案,幫助其高效的招聘、測評、管理、發展和留用人才。

按照2021年按收入計算,北森控股是中國最大的雲端HCM解決方案提供商,市場份額約11.6%,在中國數字化HCM市場位列第三,市場份額爲3.4%。

截至2022年9月30日,北森控股的客戶群包括各類快速增長的大規模行業中的約4,900家企業,涵蓋科技、房地產、金融服務以及汽車及制造行業的絕大部分前十企業。此外,截至2022年9月30日,《財富》中國500強中超過70%是公司的客戶。

財務數據顯示,2019~2021財年以及截至2022年9月30日前六個月(財政年度截止日期爲3月31日),北森控股實現營業收入分別爲3.82億、4.59億元、5.56億元、6.8億元和3.51億元;同期虧損分別爲6.9億、12.67億元、9.4億元、19.09億元和1.63億元,不到5年時間累計虧損超48億元。

北森控股收入來源主要包括雲端HCM解決方案及專業服務,兩大業務分別佔2021年公司總收入的68.2%及31.8%。

其中,北森控股最主要收入來源的雲端HCM解決方案就是指爲客戶提供HCM的全周期雲服務及人力資源數據分析解決方案。而專業服務又分爲實施服務、增值服務兩個方面,實施服務是幫助客戶配置及測試北森控股的解決方案;增值服務則是勞動力優化咨詢服務以及特定需求的定制產品开發服務。

三、綜合點評

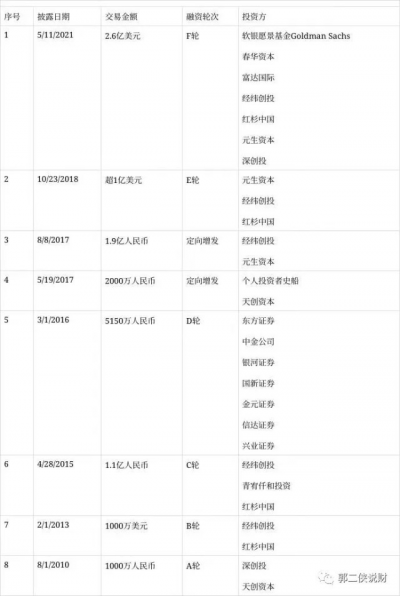

北森控股能5年虧了48億而不倒,主要是靠融資撐下來的,公司成立以來一共有過8輪融資,共計融資26.5億元,2021年F輪融資2.6億美元,估值128億人民幣,也就是說不到2年的時間這次IPO估值翻倍。

理論上說北森作爲行業小龍頭再加SaaS模式應該有比較快的增長率,但實際上每年只有百分之十幾,側面說明北森在面臨國內衆多中小參與者的挑战時候,並未建立起競爭壁壘。

是誰給了北森直接定價,市值212億,PS是27倍,冠絕港股SaaS板塊的勇氣?。

與其說是前期風投巨佬站台給的勇氣,不如說是北森花錢买平(gu)安(zhi),此次僅發行股份總數的1.12%,募資2.4億,上市开支8400萬,花了募資額三分之一的錢。

從歷史數據來看,這種以極低比例保發行的新股,上市後表現一般都不會太差,保本問題不大,要是不回撥還敢大幹一場,但現在北森孖展8倍,很可能啓動回撥,按照4000人認購算,預估一手中籤率50%,還是少摸兩手。

。。。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:北森控股不一般,8400萬买平安

地址:https://www.breakthing.com/post/51890.html