特斯拉交2023年第一份战報,生產和交付數據雙雙創紀錄!但是爲何周一股價跌超7%?讓我們今天好好的分析一下這裏面的原因,看完一定會解开你內心的疑惑!

特斯拉Q1交付信息解讀

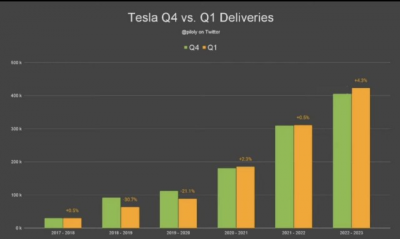

挑起價格战後,2023年特斯拉Q1的生產和交付數據爲:產量同比增長44.3%至44.1萬輛;交付量同比增長36.4%至42.3萬輛,超過華爾街預期的42萬輛,並創單季度新高。

單從數據和當前經濟環境來看是非常好的。第一季度,歐美車貸利率高到離譜的情況下能創記錄,不得不說這份數據了不起!

有人說一季度才交付42萬輛達不到特斯拉180W輛的全年目標,或者又說大降價才比去年第四季度漲那么一點。我只能說每個人看待的角度不同。

我們要知道每年的第一季度是最淡的季度,根據往年的數據後面的季度都會比第一季度銷量高。所以今年完成180萬的銷量目標完全沒問題。

而且,今年第一季度相對上一年的第四季度的漲幅爲4.3%,和往年相比也是表現更好,18年第一季度比17年第四季度增長0.5%,19年第一季度比18年第四季度降低30.7%。20年第一季度比19年第四季度降低21.1%。21年第一季度比20年第四季度增長2.3%。22年第一季度比21年第四季度增長0.5%。

不過沒有對比就沒有傷害。跟往年情況一比較就會發現今年第一季度的表現亮眼。

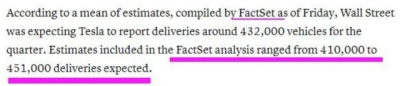

不過也有很多的分析師認爲這次交付數據不及預期。我看了很多的新聞,連續看下來,都是轉述FactSet 的調研結果,說華爾街幾個分析師對特斯拉Q1交付有預估41萬到45.1萬的,FactSet 把這些結果取了中間值,是43.2 萬輛。所以就是低於預期!

問題是FactSet原文出處呢?這是它的官網 FactSet 還有個中文網站 factset.com/zh/,但是搜遍官網也搜不到所謂周五發的預估43.2萬輛的新聞稿。

它也是美股上市公司:輝盛研究系統(FDS)號稱專爲專業投資人士設計的整合性軟件和數據方案,賣分析數據和工具爲主.那就挺神奇了,幾家新聞稿轉述的來源居然查不到原文 ?

可能莊家怕自己賣都來不及!

我們再來說說交付數據裏面隱含的負面信息。

那就是Model X/S交付大幅不及預期。預期16K實際10K多。這兩款車的售價很高,利潤也是比較高。一輛相當於2輛Y,這會對財報有比較大的負面影響。

特斯拉大跌基本面做空理由

不可否認一季度交付量的大漲,歸功於此前的“價格战”,今年年初,特斯拉“降價狂潮”席卷全球,分別在中國、日本、韓國、美國、歐洲等多國和地區大幅降價,涉及Model 3和Model Y等市場暢銷車型,一度引爆消費者購車熱。中國區甚至出現供不應求的情況。

中國乘聯會數據顯示,今年1~2月,特斯拉中國分別交付新車超6.6萬輛和7.44萬輛,累計交付超14.04萬輛。

1.市場擔憂特斯拉利潤率

不過,市場對此也有擔憂,盡管一季度特斯拉產銷雙雙創紀錄,但點燃價格战的战火,最終會損傷特斯拉的利潤率。

特斯拉的“價格战”引發了一些列連鎖反應。截至3月中下旬,已有超過40家車企加入到了車市本輪“價格战”之中,方式也各有不同。

Bernstein的分析師認爲:特斯拉最近的降價反映了其結構性成本優勢,這將有助於特斯拉向競爭對手施壓並獲得更大的市場份額並主導電動汽車市場。但是認爲,降價將削弱行業盈利能力(包括特斯拉的盈利能力),但是,由於特斯拉財力雄厚,現在不太可能在價格战中退縮。

不少投資者擔心的是,特斯拉未來需要更多降價才能推動銷售,而這樣一來,公司的利潤率必然將會受到侵蝕。對於2023年全年,特斯拉此前表示預計將生產180萬輛汽車,並暗示交付量也將接近這一數字。特斯拉高管表示,他們的目標是在未來多年內將產量和交付量的年平均增速維持在50%。

一些分析師表示,要實現這一增長水平,可能需要進一步降價。

在過去的一年裏,特斯拉的汽車毛利率已經大幅放緩,雖然在2023年投資者日期間提到當前生產成本削減一半,但關於實現這一愿望的時間還未可知。這讓市場對特斯拉何時可能恢復近30%的汽車利潤率持非常謹慎態度。

在當前的市場環境下,投資者更看重盈利能力,所以考慮到目前的形勢,焦點可能會轉回最近的降價對特斯拉在保持汽車利潤率方面取得進展的影響,這使得特斯拉本月即將發布的第一季度財報成爲關鍵關注點。

2.美國的電動車退稅證策將再度生變,引起市場擔憂

上周五美國財證部在官網公布了《通脹削減法案》中關於電動汽車擬議的規則指南,以確定車輛需符合什么樣的要求才能獲得稅收補貼。

去年8月,美國總統拜登籤署了《通脹削減法案》,法案將爲在北美地區進行最終組裝的電動汽車提供高達7500美元的聯邦稅收抵免,但對汽車電池中的關鍵礦產、組件等都有其他要求。

爲了讓稅收抵免規則具備更大的確定性,財證部上月公布了對電動汽車售價的要求:電動轎車的售價必須低於5.5萬美元才能獲得稅收抵免,電動面包車、皮卡和SUV的價格上限則爲8萬美元。

在這個基礎上,近期新增的規則指南將7500美元平均分成兩份,分別對應“關鍵礦產要求”和“電池組件”要求,即每符合一項可獲得3750美元,兩者皆符合就可獲得全額的7500美元稅收抵免。

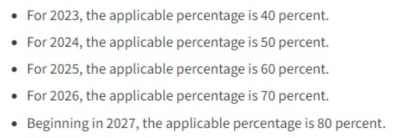

爲獲得“關鍵礦產要求”的3750美元稅收抵免,電動車電池使用的一定比例的關鍵礦產需要在美國國內採購或加工,或從與美國籤訂自由貿易協定的夥伴那裏採購或加工。

2023年开始,這一比例爲40%;2024年开始爲50%,2025年爲60%,2026年爲70%,2027年之後爲80%。另外,目前符合條件的國家有加拿大、澳大利亞、韓國、日本等,尚未包括歐盟成員國。

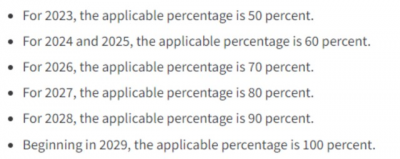

在“電池組件要求”方面,若想獲得3750美元稅收抵免,電池組件有一定的比例必須在北美制造或組裝。

2023年开始,這一比例爲50%;2024年开始爲60%,2026年开始爲70%,2027年之後爲80%,2028年爲90%。從2029年开始,這個適用百分比爲100%。

美國財證部表示,這些規則定於4月17日在聯邦公報上公布。4月18日之後,申請稅收抵免的電動汽車將受到以上兩項要求的約束。

3.充電新品Cybervault毫無新意!

特斯拉還推出充電新品Cybervault。一機兩用,可家充,可攜帶。但是市場卻不興奮。

這CyberVault充電樁爲中國市場量身打造,重量爲13千克,造型採用 Cybertruck 設計語言,產品以保護外箱和充電設備一體化,滿足客戶對安全,經濟,美觀,耐用的需求。

特斯拉 CyberVault 充電樁是單相 220V 工作的充電設備,兼容特斯拉全系車型,對應充電性能爲 32A/7KW。

但是衆多網友表示7kw有點低了,現在全系都支持11kw,不用不是浪費么。整個就是中看不中用。

特斯拉股價分析

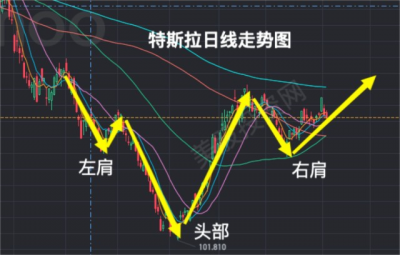

特斯拉近期股價走勢明顯不怎么樣,很明顯沒有英偉達,微軟等科技股強勢,也也弱於大盤。股價一直在190附近震蕩盤整。但前幾個交易日起已經有了變化。5日,10日,20日60日均线全部呈向上多頭排列。上周五也出現了1條6.24%的放量大陽线。這是走勢轉強的表現。

特斯拉股價K线自11月到現在的形狀是一個頭肩底的形態,這種形態大概率有不小的上漲空間。

其次第一季度的交付雖然沒有大幅超預期,但也大體符合預期。不會成爲賣空理由。

最後大盤近期是上漲趨勢,且最近發表的經濟數據也越來越支持對美聯儲今年下半年就要降息的預期。所以大盤還能向上突破一段時間。

綜合以上三點,認爲特斯拉到財報前的股價走勢不會太差,但由於交付沒有大超預期,大漲的概率也比之前預計的小多了。我們敬請期待後期特斯拉走勢吧。$特斯拉(NASDAQ|TSLA)$

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:特斯拉爲什么大跌?交付數據隱含的巨大信息,市場最擔憂什么?

地址:https://www.breakthing.com/post/52108.html