經過近一個月時間的消化,投資者對雍禾年報預虧的預期已經消化,從2022年財報數據來看,基本符合預期。

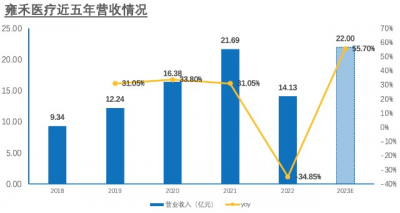

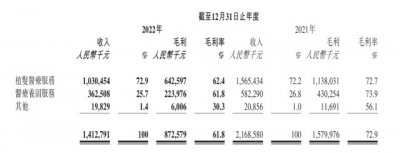

2022年營收14. 1 億元,毛利8.7億元,淨虧損8600萬元。

植發部分收入10. 3億元,佔總收入72.9%;醫療養固收入3.6億元,佔總收入25. 7%。

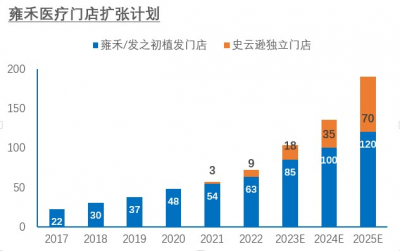

新开6家雍禾植發、3家發之初、6家史雲遜,2022年累計門店72家覆蓋60座城市,蟬聯國內最大及覆蓋城市最廣的連鎖植發醫療集團。

對成長類公司來說,單看2022年的財務數據意義不大,還是要聚焦到雍禾醫療本身和未來發展。

低滲透高增速,植發、養固是個好生意

根據弗若斯特沙利文資料,中國毛發醫療服務市場2020年的規模爲184億,至2030將增長至1381億,年復合增長率22.3%。而從目前國內情況來看,2020年的整個植發、養固滲透率分別爲0.2%和1%,整個毛發醫療行業還是一片藍海。

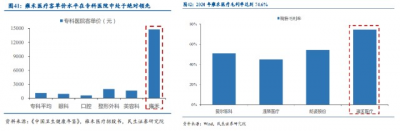

在客單價上,雍禾醫療所在的植發、固發專業,客單價在專科醫院中處於絕對領先,以2022年數據來看,全年接受植發患者的平均消費在26,251元,養固患者的平均消費爲5,735元,

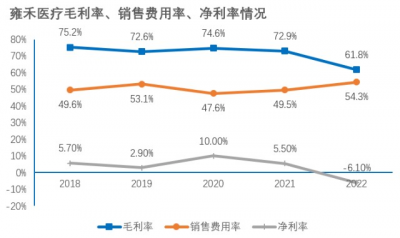

而毛利率方面,以2020、2021年等常規年份來看,毛利率保持在70左右,也高過一衆醫美公司。

2022年遭遇疫情,在營收方面短期承壓,但公司並沒有收緊業務,反而逆勢擴張。

在醫療養固業務上,史雲遜獨立門店的預期开店速度有逐年翻倍預期。

從目前的收入構成來看,2022年植發和養固業務收入佔比分別爲72.9%和25.7%,相對變化不大。

產品和服務創新

迄今爲止治療脫發最有效的辦法,仍然是毛發移植。但對於大面積脫發患者而言,毛囊資源稀缺限制了其改善毛發布局的條件。

2022年,雍禾與中山大學合作研究成果在全球分子醫學領域權威SCI期刊《International Journal of Molecular Sciences(國際分子科學雜志)》正式亮相,該論文通過小分子藥物將成纖維細胞轉變成爲具有毛囊生長誘導能力的毛細胞,爲後續體外培養毛細胞並用於脫發治療提供了簡單有效的方案,可算作是毛發行業的革命性突破學術成果。

不斷的推進新產品和服務創新,有助於未來結合自身業務進行商業化落地。

以醫生爲核心構建護城河,利潤有望持續改善

從目前來看,公司尚處虧損狀態,一個是因疫情導致營收承壓,且持續擴張導致毛利降低;而是公司處在規模擴張期,銷售費用率對毛利率的影響也比較大。

無論是在專科醫療還是醫美範疇來說,醫護人員在其中的價值尤爲關鍵。在這一方面,有些類似教師資源之於教培機構,醫護人員在很大程度上會影響到用戶植發、養固服務的效果和決策,特別是植發這種高客單價服務,消費者決策周期普遍較長,也會傾向於從業年限長和手術經驗豐富的醫護專家。

而這類醫護人員,往往爲公司貢獻的年產值也是其他醫生的數倍。比如雍禾前十名醫生平均從業年限超過9年,其貢獻的年產值是其他醫生的2-2.3倍。

但對於雍禾醫療來說,機構是要擺脫對知名醫護人員的依賴,避免陷入行業價格战內卷。根據雍禾醫療的招股書顯示,2018年、2019年、2020年,前十名醫生貢獻的收入分別佔植發業務總收入的26.8%、21.3%、16.8%及13.7%,呈現出逐年降低的態勢。

在具體操作上,雍禾自身主打的理念就是“好植發在於好醫生”,向用戶保證拒絕影子醫生、拒絕過度醫療、拒絕非法行醫承諾的基礎上,根據植發行業的特點和屬性,於2022年2月推出了一套綜合、多維度、立體、動態化的醫生分級診療體系。通過學術能力、手術臨牀經驗和個性化設計水平等方面,對專業植發醫生進行評級與分級。並在2022年3月發布《植發醫生分級診療體系白皮書》推出了全新的價格體系,摒棄從以往以服務等級區分的三級服務,改爲以醫生爲核心的四級服務價格體系。

整個價格體系的升級,不僅直接帶來了公司業務承載量的提升,也滿足了公司向三四线滲透的需求。其中高端手術佔比從此前的不足1%提升至4%,下沉市場份額也有提升。

同年9月,“““好醫生體系”升級爲““強醫計劃”,在醫生團隊技術能力、毛發疾病診斷以及醫生價值傳播等多方面爲門診和手術醫生進行一體化的培訓和崗位流通,提升醫生專業能力和服務效率。截至2022年12月31日,雍禾醫療已經擁有一支1341人的專業醫護團隊,包括294名醫生。

隨着雍禾醫療在醫護人員專業打造上日趨成熟,醫護團隊規模壯大,不日這些制度優勢就會體現在報表上。

據雍禾醫療管理層透露,公司還將在營銷、服務、協同運營等三方面持續提升業務效率,打造數智化平台。

對於雍禾醫療來說,2023年值得期待。

$雍禾醫療(HK|02279)$#海外風險逐步回落,港股後市怎么看?#

@李茶德

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:逆勢擴張,雍禾醫療2023業績拐點將至

地址:https://www.breakthing.com/post/52176.html