2022年,在疫情和全球經濟放緩的衝擊下,過去持續增長的互聯網行業遭遇了失速,SaaS行業也不例外。然而,在這種環境下,$微盟集團(HK|02013)$表現出了極強的韌性和競爭力。而隨着全球數字化轉型的加速推進和中國數字經濟的不斷升級,在經濟回暖後,賽道中的微盟集團仍然大有可爲。

在這樣的背景下,我們來看一看微盟集團2022年全年的業績。過去的一年裏,微盟同樣面臨挫折,但在逆境中,公司在行業需求理解方面不斷加強,通過產品的不斷優化迭代,持續給客戶創造價值,面向未來的战略也不斷推進當中。

與此同時,進入2023年以來互聯網行業逐漸復蘇,公司業績處於拐點的微盟集團也許是一個具有較大潛力的投資機會。

一、SaaS業務逆勢增長,業務經營充滿韌性

2022年財年,微盟報告期內持續經營業務總收入爲人民幣18.39億元,持續經營業務經調整毛利爲人民幣11.2億元,經調整經營性虧損爲人民幣9.8億元。截至2022年12月31日,現金及銀行存款余額爲人民幣30.66億元,財務健康、穩健。

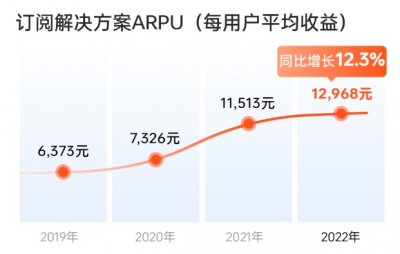

營收結構看,微盟的SaaS業務——訂閱解決方案收入爲人民幣12.92億元,逆勢同比增長8.7%,每用戶平均收益增長12.3%至人民幣12,968元。

另一方面,公司2022財年之所以錄得較大的账面虧損金額,主要是疫情和封控對公司業務开展造成較大影響,2021年战略性增加研發投入在2022年的遞延效應,人員降本增效在2022年全年沒有完全反應,和2021年及以前年度收購公司帶來的資產減值。

但這些虧損很多部分都是金融減值、計提等會計層面的虧損,並不代表企業真實的經營狀況,公司2022財年的經營性現金流也遠低於經調整的淨虧損金額,這些一次性的計提和壞账將保證公司在2023年可以輕裝上陣。

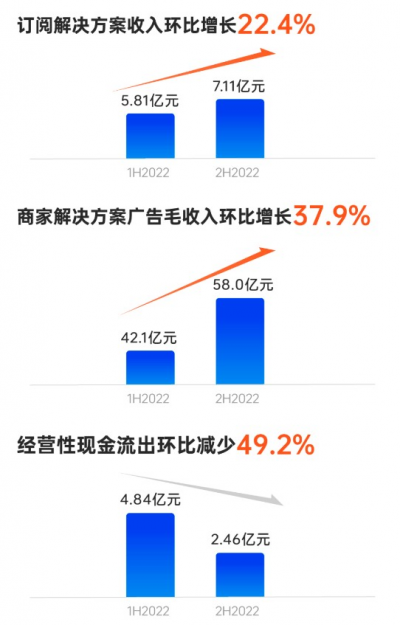

而且,2022年上半年企業經營環境復雜,特別是對於上海企業的中小企業。但進入下半年,可以看到,無論是訂閱解決方案、商家解決方案,還是經營性現金流,微盟環比都取得較大幅度的改善。數據看,公司下半年訂閱解決方案取得營收7.11億元,環比上半年增長22.4%;商家解決方案營收58億元,環比上半年增長37.9%;經營性現金流出環比減少49.2%至2.46億元。

整體看,即使2022年宏觀環境充滿各種黑天鵝事件,但微盟的業務經營仍舊保持韌性,下半年復蘇趨勢明確。尤其是訂閱解決方案的逆勢增長,充分說明了公司的團隊和產品都具有極強的市場競爭力。

二、大客战略成效顯著,今年加碼“AI+零售”研發投入

2022年,新冠疫情持續反復帶來的不確定性,使得零售、餐飲、酒旅等行業的商家經營承壓,這同時提升商家對於數字化轉型的需求。另一方面,過去數年的經驗已經令投資者和企業家都清楚意識到,中國的SaaS行業有其自身的發展規律。在中國當下的階段,SaaS企業想要實現更快更高質量的增長,就必須拿下具備持續付費能力的大客戶企業。

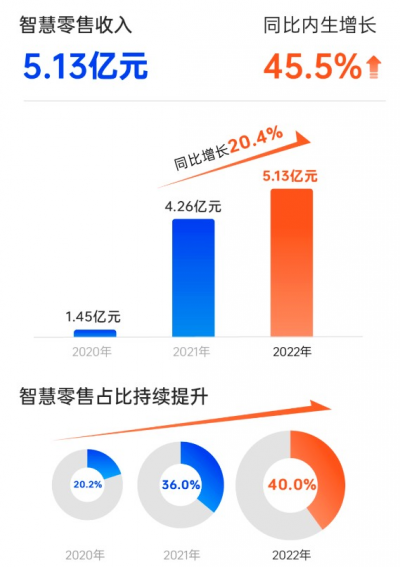

對此,微盟持續推進大客化战略,聚焦重點行業數字化轉型需求及方案滲透,智慧零售業務在去年不利的宏觀背景下表現優異,實現收入和商戶數雙雙增長。智慧零售全年收入達5.13億元,同比內生增長45.5%,在訂閱解決方案收入中的佔比上升到40%,發揮業績增長穩定器的作用。另外,公司預計2023年智慧零售收入佔比將提升至近50%,2025年至近70%。

報告期內,微盟智慧零售已成爲衆多頭部品牌數字化轉型的首選產品,商戶數量達到6054家。其中,品牌商戶達1212家,同比增長20.8%,2022年新增九牧王、報喜鳥、雅戈爾、快魚、統一、藍月亮等衆多大型集團型客戶。

微盟智慧零售的強勁表現反映出微盟在過去一年不斷挖掘大客價值,探索高質量增長路徑。爲了更好地服務大客,微盟緊跟零售企業數字化升級需求,通過“7+X”一體化產品矩陣、多形態商業能力構建以及WOS开放的技術和生態,聚焦行業、深耕客戶,幫助客戶挖掘用戶終身價值,打通“獲客-成交-復購”全流程。

WOS系統發布後,將產品开發效率提升50%-80%;商戶端用戶月活同比增長132%。目前微盟WOS系統已覆蓋微商城、智慧零售、商超、生鮮、購百等行業解決方案以及OneCRM、智慧導購、視頻號等核心產品。

2022年,微盟雲平台新增優質生態合作夥伴115家,上架應用及服務數同比增長155.6%,生態收入同比增長318.9%,微盟雲技術服務續費率達87.1%。截至2022年底,微盟雲平台累計上架應用及服務2541個,實現超1500萬元的訂單收入。

大客化战略也促使ARPU值持續提升,這是SaaS企業收入增長的核心指標。財報顯示,微盟訂閱解決方案收入每用戶平均收益同比增長12.3%至12968元,品牌商戶的每用戶平均訂單收入爲人民幣20.1萬元,年均客單50W以上客戶同比增長31%,年均客單30-50W以上客戶同比增長43%,客戶账號續籤率達85%,續費收入同比增長39%。

而資本市場高度關注的視頻號商業化,微盟同樣在2022年取得不俗成績。財報數據顯示,報告期內微盟視頻號商家GMV同比增長3倍,視頻號接入商家同比增長59.8%。目前,微盟視頻號業務已覆蓋商家自播和達人分銷兩大場景,服務的頭部商家日均直播時長達11小時,平均每月开播26.7天,同時使用企微助手沉澱私域,帶來私域用戶59倍的增長。

作爲微信視頻號官方運營服務商,微盟於2022年12月發布“視頻號營銷助手”解決方案,提升以“視頻號”爲載體的全鏈路營銷服務能力,撬動公私域聯營新增量。

可以說,在很多人選擇躺平的一年,微盟仍舊在全速奔跑。財報數據顯示,從2022年6月开始,微盟商家解決方案的廣告毛收入實現探底反彈,下半年完成58億元,環比增長37.9%,廣告月消耗回到10億元以上。

面對復雜多變的新形勢和新挑战,微盟正不斷深化精准營銷創新、行業深耕以及品效協同等能力,爲各行業品牌商家深挖私域營銷價值。目前,公司TSO全鏈路營銷服務商戶近600家,其中KA型品牌商戶超100家。

此外,公司TSO策略進一步向海外邁進,與Google、Meta、TikTok等國外主流媒體平台展开合作,提供從流量、建站到運營的一站式海外營銷服務,助力中國企業挖掘全球生意機會。財報顯示,微盟海外廣告業績同比增長10倍,海外廣告單月業績突破1000萬。

逆勢能夠取得這樣的成績,核心是微盟對技術研發的長期投入。報告期內,微盟研發开支由2021年的7.75億元增加5.7%至8.20億元,佔營收比例也由上年39.4%提升至44.6%。

在中國企業數字化進程提速的大背景下,微盟持續投入研發、升級迭代技術。財報表示,2023年微盟將加大在人工智能等技術的探索,整合AI在數字商業服務生態上的應用能力,持續加碼AI+零售,拓展AIGC在數字商業的應用場景,幫助商家實現人工智能運營提效,更高效的展开智能導購、智能客服、短視頻直播策劃等運營活動。

同時,微盟將加強與合作夥伴在AI技術上的生態合作。2023年2月,微盟與百度文心一言達成生態合作,將把文心一言在算法、人工智能領域的技術能力與微盟SaaS產品和數字營銷服務實現深度融合。同時,微盟將繼續深耕微信生態,探索未來騰訊擬在視頻號中生成式AI應用的商業化機會;積極研究GPT、Bard等,並嘗試在部分領域的开源自研,爲客戶帶來更智能化的營銷服務及產品,助力品牌實現更高效的數字化轉型。

微盟表示,2023年公司將繼續搶抓企業數字化轉型機遇,圍繞以下六大方向發力:完善產品與服務,深耕大客;持續投入產品技術基建,共建WOS商業新生態;積極跟進AI等新技術方向,探求應用層機遇;內部战略互通,推動高質量增長;战略協同騰訊,加碼視頻號;深化TSO全鏈路布局,拓展國際業務。

總言之,隨着宏觀經濟走出低谷,經濟和消費的回暖勢必將拉動微盟收入增速。同時,微盟表示將繼續通過降本增效、輕裝上陣,尋求收入的高品質增長,力爭在2023下半年基本達到盈虧平衡。

三、結論

歷史經驗看,每次危機都會給行業龍頭帶來逆勢擴張的重大機會。2022年已經過去,微盟在宏觀的不確定性中充分把握了這次危機帶來的機遇,進一步提升了自己的競爭力,也繼續爲客戶創造價值,實現逆勢增長。

往後看,只要微盟繼續堅定執行已有的战略路徑,維持行業領先地位,未來將大概率在中國的數字經濟浪潮下繼續取得高速增長。

與此同時,近期多項宏觀數據也持續好轉。對於深耕零售和電商行業的微盟來說,2023年的業務經營將會有非常強勁的彈性。

最後,我們從估值看,微盟股價相比高點已經大幅調整了近80%,盡管這種回調有一系列難以預測的宏觀因素。但當業績回暖,估值向上的空間也非常充足。因此,微盟是當下具有雙擊可能的互聯網潛力標的。

$Shopify Inc-A(NYSE|SHOP)$$光雲科技(SH688365)$

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:微盟集團:SaaS業務逆勢增長,經營拐點明確,2023年輕裝上陣

地址:https://www.breakthing.com/post/52233.html