4月2日,一則關於#B站UP主發起停更潮#的消息衝上微博熱搜,引起衆多網友關注。對此,B站內部人士向澎湃新聞表示,“停更潮”的說法並不准確,僅僅是部分UP主因爲個人原因停更,並非是集體行爲。

關於部分UP主停更的原因衆說紛紜,或許與公司不斷調整內部激勵機制,致使UP主收入減少有關,當然,相對於用戶基數龐大的B站而言,部分UP主的停更在短期內不會對公司造成不利影響,長期則有待時間驗證。

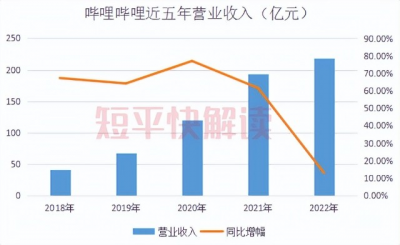

值得指出的是,嗶哩嗶哩(09626.HK;下稱:B站)在3月底發布了2022年業績公告,交出了去年的成績單——營收增長,虧損擴大。

展望2023年,B站的業務重點是提升毛利,降低虧損,預計年內虧損明顯收窄,在2024年實現盈虧平衡。能否實現盈虧平衡,讓我們拭目以待。

營收增速放緩,毛利率連續下滑

2022年,B站營業收入繼續增長,爲218.99億元,同比增長13%。此前2018年至2021年,B站營收快速增長,分別爲41.29億元、67.78億元、119.99億元、193.84億元,同比分別增長67%、64%、77%、62%。可見,雖然B站2022年仍然實現營收增長,但增速較前幾年早已不可同日而語。

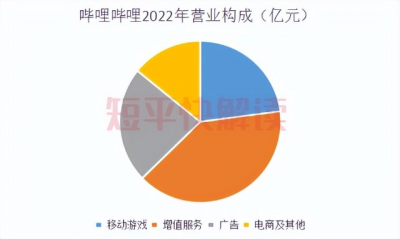

據短平快解讀了解,移動遊戲、增值服務、廣告、電商及其他等是B站營業收入的主要來源,2022年的收入分別爲50.21億元、87.15億元、50.66億元、30.96億元,佔營業收入的比重分別爲23%、40%、23%、14%。

對比來看,除了遊戲業務同比微降之外,B站其他業務均實現同比增長,但遊戲業務曾是B站收入的主力軍,例如2019年,該業務收入佔營收比重過半,高達53%,如今卻是成爲了公司唯一營收出現下滑的業務,難免一聲唏噓。

在電話財報會議上,B站董事長兼CEO陳睿認爲,2022年整個遊戲行業進入了新階段,遊戲版號只是其中之一,更大的原因是移動用戶的紅利逐漸消退。

程睿還表示,公司會更堅定地去執行“精品自研,全球發行”的战略,這也是遊戲的下一個行業周期必須要做的事情。只有全球發行,才能夠去抵消更高的遊戲开發成本,做到更好的利潤。只有精品遊戲,才能夠成爲長线運營的遊戲,才能提供更好的ROI(投資回報率)。

值得指出的是,雖然B站2022年實現了營業收入的增長,但毛利率卻是有所下滑,爲17.58%,同比下滑3.28個百分點。另外,公司毛利率自2020年以來,已經連續兩年下滑,累計下滑6.09個百分點。

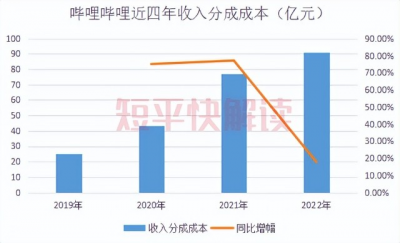

2022年,B站營業成本同比增長17.7%至180億元,增速遠超公司營收增速,導致毛利率有所下滑。據了解,B站的營業成本包括收入分成成本、內容成本、服務器及貸款成本、電商及其他等,其中收入分成成本是最高的,同比增長17.9%至91億元,佔比過半。

事實上,收入分成主要是公司在直播和廣告業務中給UP主的激勵或分成。2019年至2021年,B站的收入分成成本逐年升高,分別爲24.94億元、43.66億元、77.33億元,後兩年同比分別增長75%、77%。

在2022年,伴隨着營收增幅放緩,公司該成本支出同樣有所放緩,不過,這對於部分UP主而言,恐怕不是什么好消息,或許這也可以解釋爲何部分UP主停更了。

B站首席財務官樊欣表示,2023年,我們的內容投入會更注重ROI,預計內容成本佔收入比例也會下降。至於分成成本,將隨着各業務线的毛利率提升而改善。隨着高毛利業務對收入貢獻越來越大,分成成本將會有進一步的改善。

5年虧損192億元,2024年要實現盈虧平衡

衆所周知,許多互聯網企業仍舊處於虧損當中,其中緣由衆多,包括但不限於商業模式不清晰、燒錢換用戶、盲目擴張等等,回到B站,公司也處於虧損當中。

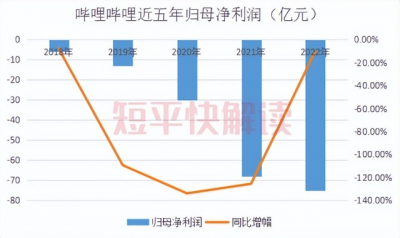

2022年,B站虧損金額進一步擴大,歸母淨利潤淨虧損74.97億元,創下歷史性新高。經調整後淨虧損67億元,上年同期爲55億元。

此前2018年至2021年,B站歸母淨利潤均爲淨虧損,分別爲6.16億元、12.89億元、30.12億元、67.89億元,近五年累計虧損多達192億元。

B站連年虧損,卻能持續經營,這其中當然離不开外部融資,但公司若要做強做大,實現自我造血是必須經歷的環節,畢竟逐利的資本也是有耐心的。那么B站現金流情況如何呢?

報告期末,B站總現金(含現金及現金等價物、受限制現金、定期存款及短期投資)爲196億元,較上年同期的302億元減少了106億元,降幅35.2%,超過營收增幅,公司在報告期內回購可換股優先債權及美國存托股支出45億元,另外,經營活動現金流支出39億元。

有息負債方面,B站報告期末短期借款66億元,同時還有長期借款87億元,顯然,公司的現金流是足以覆蓋有息負債的,短期內不會面臨資金問題。

當然,對於互聯網企業而言,規模才是王道,而規模又與用戶密不可分,之於B站而言,其立足之本是社區和內容生態,用戶對其重要性不言而喻。

據短平快解讀了解,2022年Q1至Q4,B站月活躍用戶穩步增長,分別爲293.6百萬、305.7百萬、332.6百萬、326百萬,同比均實現雙位數增長,但Q4環比出現了下滑,爲1.98%。同期,B站月均付費用戶分別爲27.2百萬、27.5百萬、28.5百萬、28.1百萬,同比均爲增長,而Q4環比下滑1.4%。

爲什么B站的月活躍用戶、月均付費用戶在Q4均出現了環比下滑的現象?

2022年,B站的銷售及營銷开支(銷售費用)大幅減少15.1%至49億元,上年同期爲58億元,主要是推廣支出減少所致,其中Q4銷售費用爲13億元,同比減少28%。從這點來看,或許與公司縮減銷售費用有關。

值得指出的是,B站日均活躍用戶仍保持增長,2022年各季度分別爲79.4百萬、83.5百萬、90.3百萬、92.8百萬,同比均實現雙位數增長,而Q3、Q4環比分別爲8%、3%。

在電話財報會議中,陳睿強調,公司在2023年不會再單純地去追求MAU(月活躍用戶)的數字。我們會關注更有質量的DAU(日活躍用戶)的增長,以及DAU商業價值轉換效率的提升。

2023年,B站業務重點是提升毛利,降低虧損。

樊欣表示,公司在2023年會削減低毛利業務,例如電競版權分銷,和部分低毛利的電商業務,預計2023年電商和其他業務收入同比將會降低25%-30%,而非電商業務總體預計增長20%以上。

另外,樊欣還表示公司運營費用在2022年見頂,2023年運營費用將穩步下降,具體來看,銷售費用將會有明顯下降,而管理費用、研發費用同比也將略有下降。

“預計2023年,我們的整體虧損能夠更明顯地收窄,2024年達到盈虧平衡的目標。”陳睿表示。

(原創作品,未經許可,請勿轉載!PS若稿件侵權或數據有誤,請及時聯系修正)

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:5年虧損192億元,B站離“盈利”有多遠

地址:https://www.breakthing.com/post/52254.html