來源:开菠蘿財經(kaiboluocaijing)

見習作者:紀校玲

編輯:金璵璠

極力“回血”一年,奈雪的茶(以下簡稱“奈雪”)還是沒賺到錢。

3月30日,奈雪發布了截至2022年12月31日止年度業績,營收42.92億元,同比減少0.1%;經調整淨虧損4.61億元,相當於上一年1.45億元的3倍多。上市一年半,奈雪還在虧錢。 圖源 / 奈雪的茶財報 在3月31日的業績會上,奈雪聯合創始人、董事長兼首席執行官趙林表示,奈雪計劃2023年开店600家,主要加密一、二线城市。或許是這一規劃讓奈雪的股價一路“狂飆”,最高漲19.15%,收報8.49港元。 從扭虧爲盈,到轉盈爲虧,再到艱難止損,作爲新茶飲“第一股”,奈雪的發展狀況被認爲是這個行業的“風向標”,牽動着資本市場和消費者的密切關注。 在去年奈雪公布了2022年中期業績後,其略顯疲憊的營收和持續着增加的虧損,導致衆多投資者對其未來發展战略的“質疑”。疫情之下,2022年的奈雪,可以說是承受着巨大的壓力,艱難前行。 而年報顯示,2022年,奈雪重點突圍一件事:怎么省更多的錢。 2022年奈雪新品價格帶整體下移、優化門店模型、增加可選點位範圍。同時,奈雪通過自研自動排班系統、自動制茶設備等數字化、自動化手段,降低經營槓杆,提升運營靈活度,使門店單店模型逐漸穩定。 不論是降價,還是縮小門店規模,減少人力成本,曾經只想成爲“奶茶界星巴克”的奈雪,在“緊衣縮食”的壓力下,不得不跑起來。 小門店更多了,賺錢壓力更大了

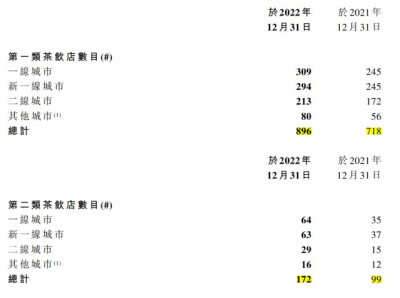

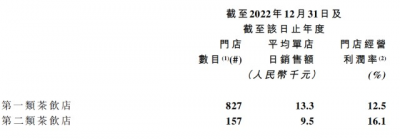

圖源 / 奈雪的茶財報 在3月31日的業績會上,奈雪聯合創始人、董事長兼首席執行官趙林表示,奈雪計劃2023年开店600家,主要加密一、二线城市。或許是這一規劃讓奈雪的股價一路“狂飆”,最高漲19.15%,收報8.49港元。 從扭虧爲盈,到轉盈爲虧,再到艱難止損,作爲新茶飲“第一股”,奈雪的發展狀況被認爲是這個行業的“風向標”,牽動着資本市場和消費者的密切關注。 在去年奈雪公布了2022年中期業績後,其略顯疲憊的營收和持續着增加的虧損,導致衆多投資者對其未來發展战略的“質疑”。疫情之下,2022年的奈雪,可以說是承受着巨大的壓力,艱難前行。 而年報顯示,2022年,奈雪重點突圍一件事:怎么省更多的錢。 2022年奈雪新品價格帶整體下移、優化門店模型、增加可選點位範圍。同時,奈雪通過自研自動排班系統、自動制茶設備等數字化、自動化手段,降低經營槓杆,提升運營靈活度,使門店單店模型逐漸穩定。 不論是降價,還是縮小門店規模,減少人力成本,曾經只想成爲“奶茶界星巴克”的奈雪,在“緊衣縮食”的壓力下,不得不跑起來。 小門店更多了,賺錢壓力更大了 收購樂樂茶之後,頭部茶飲市場形成了奈雪和喜茶“二超多強”的局面,而在喜茶發布开放加盟計劃後,始終堅持直營擴張的奈雪,如何在門店規模化中實現盈利是市場關注的焦點。 而事實是,規模有了,盈利卻不理想。 年報指出,目前奈雪幾乎所有新增門店均爲PRO茶飲店。奈雪PRO是奈雪門店改革後創造的一種新店型,相比平均300平方米的常規店,面積僅有80平方米-200平方米,與之前門店多定位在高端商圈相比,奈雪PRO選擇進駐商務辦公區、高密度社區,並根據門店位置的不同,被分爲一類和二類門店。 年報顯示,2022年奈雪第一類茶飲店新增178家,第二類茶飲店新增73家,全年淨新增251家門店。截至2022年12月31日,奈雪總計有1068間自營門店,主要集中在一线、新一线、二线等89個城市。  圖源 / 奈雪的茶財報 但在2022年奈雪新增門店更多,門店總數實現首次破千的背景下,奈雪的營收還是從2021年的42.97億元,同比下滑0.1%至42.92億元。 也就是說,2022年,奈雪新开了超200家的門店,均爲租金和人力成本更低的“小型化”店,但結果還是在虧錢。 具體表現上,2022年,奈雪茶飲店錄得門店經營利潤爲4.7億元,較2021年的5.9億元,下降約20.6%;2022年奈雪茶飲店門店經營利潤率爲11.8%,較2021年下降約2.7個百分點。 分別來看,2022年奈雪第一類茶飲店平均單店日銷售額爲1.33萬元,門店經營利潤率爲12.5%,第二類茶飲店平均單店日銷售額爲0.95萬元,門店經營利潤率爲16.1%。而2021年,第一、二類茶飲店平均單店日銷售額分別爲1.42萬元和1.1萬元,遠高於現在。 對比之下,去年一年,奈雪不同門店的經營情況並不好。

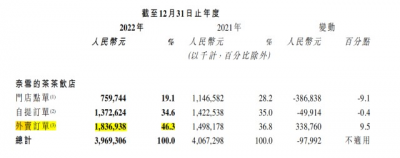

圖源 / 奈雪的茶財報 但在2022年奈雪新增門店更多,門店總數實現首次破千的背景下,奈雪的營收還是從2021年的42.97億元,同比下滑0.1%至42.92億元。 也就是說,2022年,奈雪新开了超200家的門店,均爲租金和人力成本更低的“小型化”店,但結果還是在虧錢。 具體表現上,2022年,奈雪茶飲店錄得門店經營利潤爲4.7億元,較2021年的5.9億元,下降約20.6%;2022年奈雪茶飲店門店經營利潤率爲11.8%,較2021年下降約2.7個百分點。 分別來看,2022年奈雪第一類茶飲店平均單店日銷售額爲1.33萬元,門店經營利潤率爲12.5%,第二類茶飲店平均單店日銷售額爲0.95萬元,門店經營利潤率爲16.1%。而2021年,第一、二類茶飲店平均單店日銷售額分別爲1.42萬元和1.1萬元,遠高於現在。 對比之下,去年一年,奈雪不同門店的經營情況並不好。  圖源 / 奈雪的茶財報 另外,奈雪一類門店和二類門店相比,前者門店數量多了5倍,單店金額高了4萬多,但利潤率卻低了3.6%。 一位新消費領域的投資人向开菠蘿財經介紹,奈雪的一類門店主要集中分布在商場、繁華的街區等地,受疫情影響,這些區域的人流量大幅度下滑,銷售額下降,整體的利潤率要低。而二類門店主要分布在社區、寫字樓等地,自取、外賣能緩解客流問題,加上這些門店租金、人力成本低,雖然日銷售額不高,但利潤率相對更高。 他表示,奈雪加速二類門店的擴張,也是基於這種優勢的考慮。但總體來看,奈雪並未培養起新門店客戶的消費習慣,所以單店日銷售額會逐年下降。 另外,縮小門店面積、壓縮租金成本的同時,不斷开店也讓奈雪整體的運營壓力持續增加。 年報顯示,除了新增門店需要招募更多的兼職員工之外,2022年,奈雪對外賣配送的依賴依舊很高,佔據總收入的46.3%,配送服務費爲3.8億元,收入佔比8.9%。

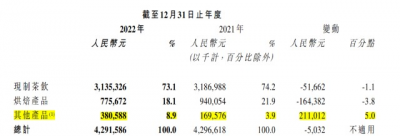

圖源 / 奈雪的茶財報 另外,奈雪一類門店和二類門店相比,前者門店數量多了5倍,單店金額高了4萬多,但利潤率卻低了3.6%。 一位新消費領域的投資人向开菠蘿財經介紹,奈雪的一類門店主要集中分布在商場、繁華的街區等地,受疫情影響,這些區域的人流量大幅度下滑,銷售額下降,整體的利潤率要低。而二類門店主要分布在社區、寫字樓等地,自取、外賣能緩解客流問題,加上這些門店租金、人力成本低,雖然日銷售額不高,但利潤率相對更高。 他表示,奈雪加速二類門店的擴張,也是基於這種優勢的考慮。但總體來看,奈雪並未培養起新門店客戶的消費習慣,所以單店日銷售額會逐年下降。 另外,縮小門店面積、壓縮租金成本的同時,不斷开店也讓奈雪整體的運營壓力持續增加。 年報顯示,除了新增門店需要招募更多的兼職員工之外,2022年,奈雪對外賣配送的依賴依舊很高,佔據總收入的46.3%,配送服務費爲3.8億元,收入佔比8.9%。  圖源 / 奈雪的茶財報 前有茶百道、古茗、滬上阿姨發布2023年“萬店目標”,後有喜茶开放加盟。奈雪能停嗎?顯然不能。 奈雪在年報中指出,2022年公司全球發售募集的所得款項淨額約48.2億港元,其中約70.0%將用於未來三年擴張茶飲店網絡以及提高市場滲透率。趙林表示,奈雪計劃2023年开店600家。這比往年奈雪的开店速度高出兩倍多。 和奈雪“耗盡財力”的標准店相比,奈雪的社區型門店的確在發揮效益。不過,和已“攻陷”社區、寫字樓的瑞幸相比,奈雪的門店數量望塵莫及;和有着龐大溢價的星巴克相比,奈雪的盈利情況也不盡人意;據東北證券所研報,與喜茶超過9.4萬/平米的年坪效相比,奈雪5.1萬元/平米更是差了一大截。 靠更小的門店實現扭虧爲盈的計劃,奈雪依舊任重道遠。而另一個問題是,這么快的速度,奈雪僅靠直營能完成? 拼命“省錢”的奈雪 曾經一杯超35元、標榜“奶茶界星巴克”的奈雪,穩居高端茶飲之列。 但去年年初,喜茶突然降價,將高端奶茶的價格底线拉到10元區。隨後,奈雪宣布大幅降價,推出9-19元的“輕松系列”,並承諾將每月上新至少一款20元以下產品。這也被市場認爲是高端茶飲全面迎战蜜雪冰城、茶百道等一衆崛起的中低端茶飲的“品牌战”。 年報顯示,2022年奈雪每筆訂單平均銷售價值爲34.3元,比2021年的41.6元,減少了7.3元。同時,年報也首次將除了現制茶飲和烘焙產品之外的其他產品收益情況,單獨列出來,包括咖啡、瓶裝水、果茶、氣泡水、茶禮盒、零食及節日類限定禮盒等產品,營收超38萬,佔全部收入的8.9%。

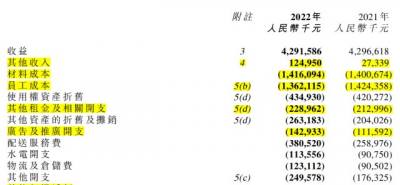

圖源 / 奈雪的茶財報 前有茶百道、古茗、滬上阿姨發布2023年“萬店目標”,後有喜茶开放加盟。奈雪能停嗎?顯然不能。 奈雪在年報中指出,2022年公司全球發售募集的所得款項淨額約48.2億港元,其中約70.0%將用於未來三年擴張茶飲店網絡以及提高市場滲透率。趙林表示,奈雪計劃2023年开店600家。這比往年奈雪的开店速度高出兩倍多。 和奈雪“耗盡財力”的標准店相比,奈雪的社區型門店的確在發揮效益。不過,和已“攻陷”社區、寫字樓的瑞幸相比,奈雪的門店數量望塵莫及;和有着龐大溢價的星巴克相比,奈雪的盈利情況也不盡人意;據東北證券所研報,與喜茶超過9.4萬/平米的年坪效相比,奈雪5.1萬元/平米更是差了一大截。 靠更小的門店實現扭虧爲盈的計劃,奈雪依舊任重道遠。而另一個問題是,這么快的速度,奈雪僅靠直營能完成? 拼命“省錢”的奈雪 曾經一杯超35元、標榜“奶茶界星巴克”的奈雪,穩居高端茶飲之列。 但去年年初,喜茶突然降價,將高端奶茶的價格底线拉到10元區。隨後,奈雪宣布大幅降價,推出9-19元的“輕松系列”,並承諾將每月上新至少一款20元以下產品。這也被市場認爲是高端茶飲全面迎战蜜雪冰城、茶百道等一衆崛起的中低端茶飲的“品牌战”。 年報顯示,2022年奈雪每筆訂單平均銷售價值爲34.3元,比2021年的41.6元,減少了7.3元。同時,年報也首次將除了現制茶飲和烘焙產品之外的其他產品收益情況,單獨列出來,包括咖啡、瓶裝水、果茶、氣泡水、茶禮盒、零食及節日類限定禮盒等產品,營收超38萬,佔全部收入的8.9%。  圖源 / 奈雪的茶財報 此外,开菠蘿財經注意到,目前,奈雪在其會員體系中加入了更多的折扣形式,如掃碼進群領取折扣紅包、拼單隨機立減、到店自取折扣優惠、寵粉福利、學生88折等優惠。這給奈雪私域流量帶來了明顯拉升。截止2022年12月31日,奈雪注冊會員數量達到約56.6百萬名,月度活躍會員總數達到約3.2百萬名,月度復購率約26.3%。 除了“低頭”降價,搶奪更多的消費者,過去一年,奈雪也在降本增效,拼命爲自己省錢。 人工、原材料、房租等成本是奈雪主要的支出,而“第三空間”+直營模式,是導致奈雪虧損不斷的核心原因。除了上文提到的奈雪壓縮門店成本外,如何從直營模式裏“擠錢”,也是奈雪不斷摸索的方向。 首先是數字化建設的啓動,去年奈雪的自動奶茶機在全國投入使用,奈雪官方表示,該機器最快可用不到10秒的時間完成一杯茶飲,使產能提升約40%。 其次是錄用更多兼職員工,並將人數從原來一家店14多名,減少到一家店8名左右,從而控制人力成本。 最後是供應鏈的打造,去年奈雪在多地投建了專屬茶園、果園和花園,並與超過250家的原材料供應商建立了合作關系,通過投資原料產地,減少公司的原材料成本。 降本效果也很顯著,2022年,奈雪材料成本爲14.16億元,營收佔比33.0%;員工成本爲13.62億元,佔總收益的31.7%;其他租金及相關开支爲2.29億元,佔報告期間內總收益的5.3%,較2021年,所有成本都有了明顯減少。

圖源 / 奈雪的茶財報 此外,开菠蘿財經注意到,目前,奈雪在其會員體系中加入了更多的折扣形式,如掃碼進群領取折扣紅包、拼單隨機立減、到店自取折扣優惠、寵粉福利、學生88折等優惠。這給奈雪私域流量帶來了明顯拉升。截止2022年12月31日,奈雪注冊會員數量達到約56.6百萬名,月度活躍會員總數達到約3.2百萬名,月度復購率約26.3%。 除了“低頭”降價,搶奪更多的消費者,過去一年,奈雪也在降本增效,拼命爲自己省錢。 人工、原材料、房租等成本是奈雪主要的支出,而“第三空間”+直營模式,是導致奈雪虧損不斷的核心原因。除了上文提到的奈雪壓縮門店成本外,如何從直營模式裏“擠錢”,也是奈雪不斷摸索的方向。 首先是數字化建設的啓動,去年奈雪的自動奶茶機在全國投入使用,奈雪官方表示,該機器最快可用不到10秒的時間完成一杯茶飲,使產能提升約40%。 其次是錄用更多兼職員工,並將人數從原來一家店14多名,減少到一家店8名左右,從而控制人力成本。 最後是供應鏈的打造,去年奈雪在多地投建了專屬茶園、果園和花園,並與超過250家的原材料供應商建立了合作關系,通過投資原料產地,減少公司的原材料成本。 降本效果也很顯著,2022年,奈雪材料成本爲14.16億元,營收佔比33.0%;員工成本爲13.62億元,佔總收益的31.7%;其他租金及相關开支爲2.29億元,佔報告期間內總收益的5.3%,較2021年,所有成本都有了明顯減少。  圖源 / 奈雪的茶財報 一位重倉奈雪的股民對开菠蘿財經解釋,他之所以看好奈雪也是因爲經調整後,奈雪的盈利能力得到釋放,商業模型逐漸形成,繼續沿着這條路發展下去,扭虧爲盈是可以期待的。 同樣,在趙林看來,奈雪的2022年在艱難爬坡,看到曙光有着很大的希望。

圖源 / 奈雪的茶財報 一位重倉奈雪的股民對开菠蘿財經解釋,他之所以看好奈雪也是因爲經調整後,奈雪的盈利能力得到釋放,商業模型逐漸形成,繼續沿着這條路發展下去,扭虧爲盈是可以期待的。 同樣,在趙林看來,奈雪的2022年在艱難爬坡,看到曙光有着很大的希望。

奈雪的“曙光”什么時候來? 多年前,當被問及,面對日益激烈的茶飲競爭環境,什么是中國新茶飲的基本款?奈雪CEO彭心在接受媒體採訪時表示:“如果一個人不知道喝什么,在奈雪,他往往會點霸氣橙子”。 但現在,在火熱的新茶飲中,“霸氣橙子”似乎不再具有代表性。 與新茶飲發展之初,拼命硬卷的新品孵化速度不同,近兩年茶飲上新的腳步越來越慢。2021年年報發布時,奈雪在最前面重點標明“全年近80款上新”,而在2022年年報中,奈雪新品孵化的數量未被提及。據不完全統計,2022年奈雪大概上新了18款茶飲新品,遠遠低於前一年的數量。 而在上新的產品中,沒有與之前上架即承擔起了產品銷量20%的霸氣玉油柑相媲美的產品。 不再重點關注產品,那么奈雪把錢花在哪裏了? 首先是備受關注的樂樂茶收購事件,去年,即使在公司虧損不止的情況下,奈雪還是拿出了5.25億,獲得了樂樂茶43.64%的股份。而樂樂茶也不是奈雪唯一看中的品牌,截至目前,奈雪已經投資了田野股份、茶乙己、鶴所、怪物困了等多個品牌。 從創業者到投資者,從奶茶到咖啡、烘焙、水果生產等領域,奈雪想要走的路一定不只是“做杯奶茶”這么簡單。但這些事恰恰在短期內看不到效益,對還是錯,需要時間檢驗。 其次在銷售和營銷層面,奈雪的電商渠道和廣告投放也在不斷調整。堅持要消費者進店消費的奈雪,也开始在抖音直播,去年奈雪七周年生日季活動中,奈雪在抖音全程直播16個小時。營銷上,和喜茶一樣,奈雪也在瘋狂聯名。 今年僅過去四個月,奈雪就已經與《中國奇譚》、《武林外傳》、《小王子》、《鈴芽之旅》等影視劇漫聯名。在沒有可以強效吸引消費者的產品背景下,利用更多元的營銷手段增加原有產品的曝光量,成了有錢、有顏的奈雪、喜茶等頭部茶飲吸引更多年輕人關注的重要手段。  奈雪的茶聯名海報 圖源 / 奈雪的茶微博 當然,這也帶來了更多的支出。年報顯示,2022年奈雪廣告及推廣开支爲1.43億元,漲幅23%。 另外,聯名營銷可以實現品牌短時間內曝光,對於靠量取勝的新茶飲來說,是增加銷量不錯的方式,但短期迅速爆單的後遺症也开始顯現。 一位很少喝奈雪的消費者對开菠蘿財經說,自己聽說奈雪和《鈴芽之旅》聯名後,專門去小程序上下單,但發現外賣送來的奶茶沒有說好的貼紙,自己又專門去线下門店購买,但店員對她說,目前店內只送來了10張貼紙,早就沒有了,她懷疑“奈雪到底能不能撐起聯名帶來的爆單”。也有消費者在奈雪發布和《武林外傳》的聯名周邊後,專門花了39.8元購买聯名的亞克力立牌而不是奶茶。只买周邊不买產品,對於一個茶飲品牌來說,恐怕是弊大於利。 最後是門店形態的改變。去年,奈雪推出了小酒館、夢工廠、茶屋等多種業態門店,並且在虛擬空間,奈雪上线元宇宙“奈雪樂園”,推出奈雪幣和虛擬股票,發行NFT盲盒,搶佔虛擬空間,玩法不可謂不多元,燒錢更是不少。 對於奈雪的茶的多元化嘗試,星圖金融研究院高級研究員付一夫表示,根據不同的消費訴求,豐富消費場景,是消費品牌普遍愿意去嘗試的事情,但如果想要真正改善業績,還是應該考慮怎樣平衡成本與收益。 在去年年底的一次演講中,彭心曾總結說,奈雪需要回顧自己哪些事做對了?哪些事做得不對?從年報中我們看到,奈雪做對了很多,2022年公司權益股東應佔虧損4.69億元,同比減少89.63%,但同時,奈雪也沒有做得很完美,因爲公司還未扭虧爲盈。 爬坡的奈雪,還在等待曙光的出現。

奈雪的茶聯名海報 圖源 / 奈雪的茶微博 當然,這也帶來了更多的支出。年報顯示,2022年奈雪廣告及推廣开支爲1.43億元,漲幅23%。 另外,聯名營銷可以實現品牌短時間內曝光,對於靠量取勝的新茶飲來說,是增加銷量不錯的方式,但短期迅速爆單的後遺症也开始顯現。 一位很少喝奈雪的消費者對开菠蘿財經說,自己聽說奈雪和《鈴芽之旅》聯名後,專門去小程序上下單,但發現外賣送來的奶茶沒有說好的貼紙,自己又專門去线下門店購买,但店員對她說,目前店內只送來了10張貼紙,早就沒有了,她懷疑“奈雪到底能不能撐起聯名帶來的爆單”。也有消費者在奈雪發布和《武林外傳》的聯名周邊後,專門花了39.8元購买聯名的亞克力立牌而不是奶茶。只买周邊不买產品,對於一個茶飲品牌來說,恐怕是弊大於利。 最後是門店形態的改變。去年,奈雪推出了小酒館、夢工廠、茶屋等多種業態門店,並且在虛擬空間,奈雪上线元宇宙“奈雪樂園”,推出奈雪幣和虛擬股票,發行NFT盲盒,搶佔虛擬空間,玩法不可謂不多元,燒錢更是不少。 對於奈雪的茶的多元化嘗試,星圖金融研究院高級研究員付一夫表示,根據不同的消費訴求,豐富消費場景,是消費品牌普遍愿意去嘗試的事情,但如果想要真正改善業績,還是應該考慮怎樣平衡成本與收益。 在去年年底的一次演講中,彭心曾總結說,奈雪需要回顧自己哪些事做對了?哪些事做得不對?從年報中我們看到,奈雪做對了很多,2022年公司權益股東應佔虧損4.69億元,同比減少89.63%,但同時,奈雪也沒有做得很完美,因爲公司還未扭虧爲盈。 爬坡的奈雪,還在等待曙光的出現。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:奈雪的茶,怎么越虧越多?

地址:https://www.breakthing.com/post/52253.html