繼百草味賣給好想你(2020年2月,好想你將百草味出售給百事)後,自嗨鍋又准備“嫁入”同爲河南上市企業的蓮花健康。值得一提的是,百草味和自嗨鍋,都出自同一個創始人——蔡紅亮之手。

3月27日盤後,蓮花健康發布一則籤訂投資意向協議書稱,公司擬收購網紅品牌“自嗨鍋”背後母公司杭州金羚羊企業管理咨詢有限公司(以下簡稱“杭州金羚羊”“標的公司”)不低於20%的股權,杭州金羚羊實際控制人蔡紅亮促成蓮花健康成爲標的公司的控股股東。不過,與出手百草味不同,根據公告,杭州金羚羊淨資產約1.4億元,20%股權所對應的淨資產爲0.28億元,蓮花健康擬以3億元至6億元的價格收購,溢價率高達970%至2000%。

若上述交易如約達成,如此高的溢價率起碼對自嗨鍋也算得上是一筆不錯的买賣,但很快蓮花健康便遭到了上交所的問詢。而從蓮花健康的回復函看,自嗨鍋的更多細節也隨之被披露。雖然屬於整體向好的良好局面,爲何自嗨鍋此時還要尋求股權出售呢?

改善中的自嗨鍋

改善中的自嗨鍋

在出售百草味兩年之後,2018年,蔡紅亮帶着自嗨鍋“二次創業”。通過贊助綜藝、電影、電視劇,與知名藝人攜手進行品類教育,在疊加上自熱食品的持續走紅,高舉高打的自嗨鍋很快出圈,蔡紅亮曾對外表示,自嗨鍋誕生之初,每年增長500%甚至1000%。

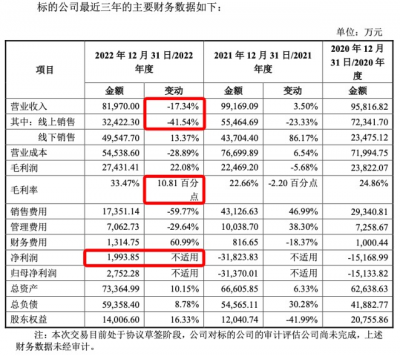

不過,和其他網紅品牌一樣,持續燒錢導致品牌很難盈利。根據蓮花健康在問詢函回復的公告中披露,2020年至2022年,自嗨鍋的營收分別爲9.58億元、9.92億元和8.2億元,淨利潤分別爲-1.52億元、-3.18億元和1993.85萬元。

也就是說,直至2022年,一向高調的自嗨鍋才實現盈利。不過,自嗨鍋和傳言的年銷售10億元的差異並不算大。

而自嗨鍋之所以能夠在2022年實現盈利,主要還是得益於毛利率的大幅攀升。上述公告顯示,自嗨鍋2020年至2022年的毛利率分別爲24.86%、22.66%和33.47%,在2022年,毛利率同比大幅攀升了10.81個百分點,對此,蓮花健康在公告中表示主要得益於標的公司通過在供應鏈端的投入和布局,使營業成本得到有效控制,提升了標的公司的毛利率。

公开信息顯示,2021年,自嗨鍋聯合政府投資超20億建立了15個工廠,實現了從預制菜主食材、包裝材料到產品組裝的全自建;同時,通過與供應商合作+自建地推團隊的方式,面向线下渠道進行了產品銷售測試。

另外,費用支出的大幅減少也讓自嗨鍋的淨利潤有了保障。據公告顯示,標的公司最近三年(2020年至2021年)銷售費用分別爲2.93億元、4.32億元和1.74億元。其中,2022年銷售費用相較2021年減少2.59億元,其中品牌宣傳費和運營推廣費合計減少2.16億元。

不過,隨着品宣和推廣費用的減少,自嗨鍋的營收也肉眼可見的在收窄。上述公告顯示,自嗨鍋在2022年首次线下銷售金額超過线上銷售。其线上銷售從2020年的7.23億元下降至2022年的3.24億元,线下銷售從2.35億元攀升至4.95億元。

而從這一點來說,自嗨鍋的渠道分布也變得更加均衡,线上渠道佔比從75%以上降低至不足40%。

淨利潤改善、供應鏈完備、營銷推廣趨於常態化、渠道結構健康化……以上種種都可以看出,自嗨鍋正在逐步改善。

承壓中的自嗨鍋

承壓中的自嗨鍋

蔡紅亮曾表示自嗨鍋是他的“作品”,並且表示“百草味是我的過去,沒有可不可惜,我今天做自嗨鍋非常好。當你不能改變它的時候,不在你的掌控範圍的時候,就放棄。”雖然當初是指的百草味,但現在看來也同樣適合用來形容自嗨鍋。

和其他網紅新消費品牌一樣,資本助力成爲其快速發展的關鍵。而自嗨鍋也斬獲了多輪融資,在自嗨鍋背後的投資名單中,也包含了Matrix Partners China V(經緯創投)、啓鷺投資、中金文化投資、興旺投資、泰康投資等多家知名投資機構。

只不過,隨着資本對新消費的信心和熱情下降,也導致新消費品牌的估值神話不在。據蓮花健康的回復函顯示,雖然標的公司的估值不及外界傳言的百億規模,但仍在2021年4月達到了75億元估值。

而隨着自嗨鍋品牌部的調整,聯合創始人石富鵬2021年離職等,根據天眼查信息,2021年6月,石富鵬確實已從自嗨鍋退股。而在蓮花健康的公告中也看到石富鵬在2021年6月3日將所持股權轉讓給了蔡紅亮,而對應的公司估值銳減至10.2億元。雖然在去年1月4日,標的公司通過增資將注冊資本提升至1.5億元,將估值拉升至了15億元,但相比9個月前的75億估值,也屬於陡降了。

若按照75億元的估值來計算,收購自嗨鍋20%股權需要斥資15億元,而此番蓮花健康的交易對價只需要3-6億元,自嗨鍋的估值也僅介於15-30億元之間。

而相對估值下降的壓力,來自於經營層面的壓力或許對自嗨鍋而言挑战更大。

首先從收入層面看,2022年,自嗨鍋的營收同比下降了17.34%,其中线上渠道跌幅更是達到了41.54%。即便是线下渠道增長了13.37%,但相比2021年86.17%的增幅也是放緩了不少。

從產品品類上看,大幅削減營銷推廣費用的自嗨鍋也變得“日漸式微”,這不僅體現在營收層面。爲了擺脫對自熱火鍋的單品依賴,也是爲了拓展其產品矩陣,自嗨鍋在2021年先後推出了推出了面食、米线、螺螄粉等品類,同時推進“畫面”“臭臭螺”“小七廚房”“宅小廚”涉及快煮面、螺螄粉、凍品、下飯菜等的新品牌,並且着手自建上遊供應鏈,以期布局更多零售價在8元、9元、15元等的產品。但這些新品似乎並未給自嗨鍋帶來營收層面的改變。

而在自嗨鍋旗艦店發現,其價格最低的產品(如酸辣粉)合約9.9元/桶,貴的則超過了20元/桶。顯然,這個價格帶除了要面對同爲自熱是的諸多品牌的圍剿,也自然要遭遇外賣、中式快餐等諸多業態的阻擊。

而在渠道層面,除了线上渠道成本日漸攀升之外,在线下渠道,“缺乏根基”的自嗨鍋顯然不是統一开小竈和頤海國際(海底撈、筷手小廚)等品牌的對手,而要想在线下渠道持續拓展,也面臨諸多壓力,此時,借力一個規模相當的傳統上市企業在通路渠道實現“逆襲”,對自嗨鍋而言,或許未嘗不是件好事。

期待中的自嗨鍋

盡管當前蓮花健康並購自嗨鍋20%股權尚未定論,但對於當家當事企業而言,應該是充滿期待的。

一方面,蓮花健康可以借助自嗨鍋的網紅新消費品牌經驗,幫助企業實現年輕化,並且在復調研發層面給予更多的口味需求支持;而自嗨鍋也可以依靠蓮花健康在調味品領域多年的精耕和市場優勢,幫助其拓展更廣闊的市場。

目前,自嗨鍋旗下的“宅小廚”已擁有下飯菜、復合調味料(鉢鉢雞調料)等多款調味產品;而蓮花健康在重組之後,也在積極尋求味精之外的調味品品類拓展,從業態上來說,自嗨鍋和蓮花健康頗爲一致。

比如,蓮花健康就在回復函中明確表示,自嗨鍋的復合調味料包可以納入公司現在面向餐飲店的銷售渠道,促進公司產品結構轉型升級,推出更多適合當前餐飲渠道需要的復合型調味料,並且,可借助標的公司的研發創新能力,實現新品特別是復合調味料和方便食品开發能力的快速提升。自嗨鍋等方便食品類產品可以直接利用公司現有面向商超、便利店的銷售渠道;“宅小廚”速凍及常溫預制菜類產品可通過公司經銷商渠道推向餐飲終端,擴大其銷售規模。

而蓮花健康也可以利用自嗨鍋的线上銷售經驗和能力,以及前置倉等物流體系,快速提升公司產品的线上銷售規模,並通過和標的公司共用前置倉,提升公司的物流配送快速反應能力。並且,可以利用自嗨鍋廣泛的年輕消費群體,擴大自身消費群體的範圍。

對於雙方的未來規劃,蓮花健康表示,本次交易完成後,雙方計劃重新分配產品线,基於標的公司的銷售團隊組建主要銷售自嗨鍋、方便食品、休闲食品、預制菜等快銷品的銷售團隊,基於公司的銷售團隊組建主要銷售傳統調味料、復合調味料、復合調味包的銷售團隊,發揮各自團隊專長,提高銷售效率;

而對於時下熱門的預制菜領域,蓮花健康表示,公司的調味料等產品屬於上遊原材料供應商,標的公司屬於中遊預制菜生產加工商,現已實現從預制菜主食材、包裝材料到產品組裝的全自建。雙方具有較高的產業鏈資源關聯度。

不過,蓮花健康也在風險提示中表示:“相較同行業可比公司,本次交易中標的公司的估值水平相對較高,若未來標的公司的經營業績達不到預期水平,可能導致上市公司因本次投資遭受損失或可能出現資產減值,進而對上市公司利益及股票價格造成潛在影響。”“本次交易雙方尚未明確業績承諾事項,本次交易達成後,若標的公司經營業績未達預期,上市公司存在所支付對價無法得到補償的風險。”

因此,若按照蓮花健康的構想,若交易成功達成,從多個角度來看都屬於“雙贏”;若不能達成,或許在今後很長一段時間,自嗨鍋都會陷入“低迷”。只不過,我們還需要等待時間來給予我們答案。

END

聲明:本平台推文旨在分享交流,不作投資建議。 文中數據均來自企業公告及媒體公开報道,圖片均來自網絡、官微、電商平台等,如無意中使用了您的圖片,請與我們聯系,我們會及時刪除。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:扭虧的自嗨鍋爲何還要“賣身”?

地址:https://www.breakthing.com/post/52398.html