2022年的工商業光伏,用“井噴”來形容都不過分。

2021年10月,國家發展改革委印發《關於進一步深化燃煤發電上網電價市場化改革的通知》後,各個省份紛紛跟進取消目錄銷售電價(即從原先的固定電價改爲市場化電價),推動工商業用戶進入市場。

此舉導致各省工商業電價出現明顯上浮,高峰時段的電價漲幅甚至接近一倍,各地工商業企業安裝光伏的需求因此大增。

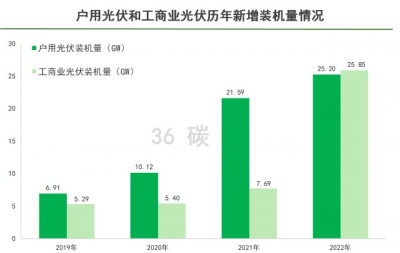

根據國家能源局數據,2022年我國工商業光伏的新增裝機量達到了25.85GW,同比增速高達236.5%,刷新了工商業光伏新增裝機新紀錄。而光伏整體新增裝機量爲87.4GW,同比增速僅爲59%。

備案的工商業光伏項目還要更多。據光伏盒子數據統計,2022年1-12月,中國工商業光伏備案項目累計高達42768個,項目規模共計高達51.93GW。

伴隨着工商業光伏的紅利不斷釋放,包括城燃公司、房地產商等一大批手握工商業資源的玩家先後湧入這個市場。

與光伏制造領域不同的是,工商業光伏投資开發市場格局相對分散,龍頭效應並不明顯,新入局的玩家可以“得資源者得天下”,也將進一步擾動現有的工商業光伏市場格局。

工商業光伏駛入快車道

工商業光伏,主要安裝在工業園廠房、科技園、學校、醫院、酒店等建築的房頂,不僅可以抵消安裝業主的電網購买電量,節省電費,還可以產生綠證、降低碳排放等其他收益,因而受到投資者的青睞。

尤其對於重視ESG工作的大型企業,光伏早已成爲其工商業廠房屋頂的標配。

2022年以來,工信部多次發布相關文件,如《高耗能行業重點領域節能降碳改造升級實施指南(2022年版)》、《工業領域碳達峰實施方案》等,推動高耗能工業企業節能減碳。

歐盟“碳關稅”的落地也是國內工商業光伏裝機量的重要推動力。據悉,歐洲議會環境、公共衛生和食品安全委員會已於今年2月9日正式通過了CBAM協議,對於水泥、鋼鐵、鋁、化肥等領域的高碳排企業,從生產環節尋求低成本的降碳手段,自建光伏綠電予以替代外購電力無疑是一個絕佳的選擇。

更重要的是,工商業光伏投資回報普遍領先於戶用光伏和集中式光伏。

由於工商業分布式電站按照大工業用電價格結算電費,綜合度電收入遠高於脫硫煤標杆電價,加上綠證等收益,投資回報率因此更高。

以浙江省1MW工商業光伏電站來算,每年對應的二氧化碳節約量約760噸,光碳排放權收益可達近38000元。

據華泰證券測算,2023年工商業光伏投資回報率(全投資 IRR)仍大幅領先,其中27 個省市達到投資經濟性(全投資IRR不低於6%),即使是在平均電價下降25%的山東省,全投資IRR依然可以達到7.6%。

這一切都推動着2022年的工商業光伏投資駛入了快車道。

不過值得一提的是,與集中式地面電站、戶用光伏市場相比,工商業光伏自身具有特殊的市場特徵——To B和項目制的屬性,決定了工商業光伏本身是一個慢生意,同時市場分散,很難贏家通喫,非常考驗投資商對於工商業屋頂資源的掌控能力。

舉例來說,2022年我國工商業光伏的新增裝機量達到了25.85GW,但在市場中,年度新增裝機量超過500MW的企業已經可以躋身頭部梯隊,足見市場格局之分散。

基於工商業光伏投資商對於工商業屋頂資源的需求,不少手握工商業資源的中間方試圖將手中的資源進行變現,一個叫做居間人的職業也應運而生。

一位光伏行業資深從業者告訴36碳,目前工商業光伏居間方的收益一般在5分到1毛每瓦之間,是整個利益鏈條中最沒有風險的環節。只要有現成的工商企業資源,基本上在這個行業都可以分到一杯羹,無非利潤高低。

目前工商業光伏投資商在擴張業務過程中,也在大量招募工商業光伏合夥人,利用合夥人手中的工商業光伏資源進行擴張。36碳了解到,目前陽光新能源、道達爾遠景等工商業光伏投資廠商均推出了相關的“合夥人”計劃。

優質業主資源爲王

一邊是工商業光伏投資商渴求工商業資源,另一邊,手握大量工商業資源的企業也开始直接下場,做起了工商業光伏的投資生意。

其中一大類群體是燃氣公司。

隨着城鎮化速度放緩和人口數量逐漸觸頂,城市燃氣行業已經進入到了中低速增長期,2022年我國更是出現了天然氣消費的首次負增長,找到第二成長曲线因此成爲了擺在城燃企業的面前的普遍挑战。

於是,利用已有的工商業資源進軍工商業光伏和儲能成爲了不少頭部城燃企業的選擇。以港華燃氣爲例,其目前擁有178個城市燃氣項目以及客戶1550萬戶,其中的工商業客戶理論上都可以再次利用,將其轉化成爲工商業光伏客戶。

港華燃氣已經於2021年11月26日更名爲港華智慧能源,加速向綜合智慧能源投資運營商轉型。其計劃於未來5年投入580億元發展智慧能源,於2025年打造200個零碳智慧園區。機構花旗銀行預計港華智慧能源2025財年的淨利潤中,有一半將來自光伏業務。

基於相似的邏輯,新奧能源$新奧能源(HK|02688)$、中國燃氣$中國燃氣(HK|00384)$、深圳燃氣$深圳燃氣(SH601139)$、天倫燃氣等龍頭燃氣公司都在利用已有工商業資源布局工商業光伏賽道。

另一個群體則是房企。房企手裏同樣擁有數量可觀的產業園區、商場、酒店、物流園區等,它們原本是工商業光伏投資商重要的潛在客戶。但是一些房企選擇自己下場,將工商業光伏這門生意的紅利也收入囊中。

典型的代表如保利資本和碧桂園創投聯合孵化的綜合能源管理服務商“保碧新能源”,其在今年2月宣布順利完成5億元人民幣的A輪融資,目標是成爲中國最大的園區和社區綜合能源管理服務商。

此外,由新城控股集團及金开新能聯合參與投資的吾盛(上海)能源科技有限公司,依托新城旗下的房地產資源,目前在建及儲備項目裝機規模超1GW;上市公司南山控股亦通過其持有的在建、待建及運營的倉儲物流產業園區爲基礎,建設光伏發電站。

需要指出的是,在“得資源者得天下”的工商業光伏賽道,這些新玩家們並非無足輕重的跨界者,憑借手中掌握的重要工商業資源,新玩家們很容易攪動現有的工商業光伏市場格局。

以港華智慧能源爲例,預計2023年一季度,公司項目籤約量將達到1.8GW,在建及並網項目規模可同步提升到1.35GW,這一數字已經遠超經營三年多的道達爾遠景。保碧新能源也是來勢洶洶,其計劃在未來三年形成5GW以上的新裝機量,如能順利達成,則其平均每年的新增工商業光伏裝機量都將在國內市場位列前茅。

好消息是,中國工商業光伏市場足夠寬廣,也有足夠的空間容納新玩家們的不斷入局。機構中金的研報指出,我國工業、商業及公共機構屋頂的光伏理論裝機空間接近1000GW,且年新增空間規模有望達到50GW。而2022年我國工商業光伏在“井噴式”發展後的新增裝機量僅爲25.85GW,這意味着我國工商業光伏仍有巨大的發展潛力。

進入2023年後,工商業光伏賽道的利好消息不斷。

近期北京市提出推進光伏發電高質量發展的工作措施和支持政策,明確指出新建公共機構建築、園區、廠房屋頂光伏覆蓋率不低於50%;浙江省政府亦於近期發布新能源高質量發展實施意見,提出新建公建屋頂光伏覆蓋率不低於60%。

可以預見,2023年工商業光伏仍將行駛於快車道上,也會不斷有掌握工商業資源的新玩家們進入這一賽道,推動行業更快發展。

作者| 王方玉

編輯| 蘇建勳

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:工商業光伏大爆發,港華燃氣、碧桂園跑步進場 | 焦點分析

地址:https://www.breakthing.com/post/52573.html