一季度港股市場回顧:

“倒春寒”如約而至

一季度港股市場开門紅,恆生指數漲幅一度超14%,但春節後迅速回落,一季度指數漲幅最終收窄至3%。

1季度港股市場遭遇“倒春寒”

我們在年初的年度策略中提出2023年港股或“先抑後揚”觀點,核心是年初市場對加息和地緣政治擾動過於樂觀,我們部分觀點也得到印證。我們認爲一季度市場回調核心原因爲:

盈利預期調整速度領先經濟恢復速度

年初市場對經濟展望樂觀,盈利預測快速上調;春節後內生經濟增長邊際放緩,高頻數據走弱引發擔憂,包括2月CPI增速低於預期,汽車銷售走弱等,市場开始交易盈利復蘇斜率的不確定性;

流動性衝擊事件壓制風險偏好

海外1月通脹數據再超預期,導致加息終點預期上調,這部分負面影響主要體現在2月長端利率再次快速走高,壓制估值水平。而近期的SVB等流動性衝擊事件雖降低了市場的加息預期,但更顯著地壓制了風險偏好,整體對估值不利;

交易側反復

外資流入中國資產的節奏尚有不確定性。

港股2-3月在盈利側、估值側、交易側均迎來不同程度調整,市場核心矛盾由美債長端利率逐漸過渡向盈利增長。

海外:美聯儲的“進退維谷”

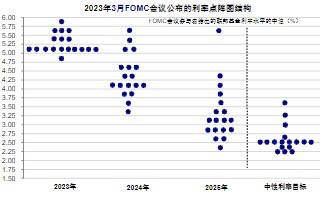

加息路徑:3月美聯儲會議對經濟展望有所調整,下修了經濟預測的同時上修了通脹預測,而加息路徑的核心是觀察通脹回落,因此3月加息25bp符合市場預期。鮑威爾表示銀行系統變化可能導致信貸條件收緊,因此將“預期持續加息是適當的”改爲“一些額外的政策收緊是適當的”,短期市場解讀偏鴿。我們認爲相對確定的是加息終點臨近,但仍有高度不確定性的是降息路徑,需要更多的通脹數據觀測及金融系統風險評估。

金融風險:近期海外流動性風險事件頻發,引發市場對金融系統性風險的擔憂,一定程度上會限制美聯儲加息速度與空間,以平衡金融風險。參考2022年9月英國央行面臨高通脹與國債拋售危機時的做法,是在加息同時緊急購債以穩定金融市場。此外,前兩年美國企業部門融資成本極低,但今年美國將有6851億美元企業債到期,企業槓杆處於歷史高位,置換成本大概率爲近20年最高,可能進一步引發後續信用風險擴散。

我們看到在金融流動性風險的衝擊下,限制了美聯儲的加息斜率與空間,而通脹較緩的回落或需要海外經濟承擔更長期的代價。同時,我們認爲美元或开啓長期下行周期,或將印證我們關於二季度开啓“國內強海外弱”的盈利周期錯位觀點,人民幣資產有望一枝獨秀,港股吸引力逐步凸顯。

圖1:美國企業債到期規模

數據來源:Bloomberg, 招商證券,截至2023年4月3日。過往表現不預示未來,市場有風險,投資需謹慎。

圖2:2023年3月FOMC會議點陣圖結構

數據來源:Bloomberg, CICC,截至2023年4月3日。過往表現不預示未來,市場有風險,投資需謹慎。

2季度港股市場展望:

有望开啓盈利和估值雙擊行情

我們認爲2023年港股市場核心矛盾爲盈利增長。國內經濟復蘇的節奏及斜率決定市場方向,海外通脹是否有波折影響市場振幅,地緣政治風險放大擾動。展望二季度,在海內外盈利錯位及流動性逐步寬松背景下,港股有望开啓盈利與估值修復的戴維斯雙擊行情。

盈利錯位:逆向剪刀差轉爲正向剪刀差

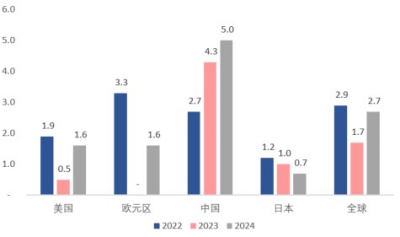

2023年中國經濟有望領跑全球,世界銀行最新預計2023年全球經濟增速爲1.7%,美國爲0.5%,中國有望達到4.3%,或成爲主要國家中增速最快的之一。復盤過去兩年,中國權益資產向下調整,核心就是國內海外的盈利周期錯位,以及貨幣環境惡化。我們從2021年下半年开始進入的是逆風情形,即疫情影響下海外盈利周期恢復向上而國內开始向下;最理想的基本面環境一定是“內強外弱”,即國內盈利向上而海外盈利向下,這類情形今年有望出現,二季度或是同環比恢復斜率最快的時間窗口。

我們認爲投資回報的核心還是盈利增長和ROE水平。隨着港股年報季收官,市場對企業今年的收入及盈利增長能夠有更清晰的判斷。我們看到部分企業的盈利拐點在2022年四季度被確認,預計收入增長將在二季度大幅改善,有望帶動盈利進一步超預期。我們認爲在國內與海外盈利周期明顯錯位之際,中國資產的吸引力在進一步增強,我們對二季度市場展望樂觀,後續盈利修復的斜率決定市場上行的高度。因此港股到了風雨後的揚帆時刻。

估值松綁:利率見頂外資回流助力修復

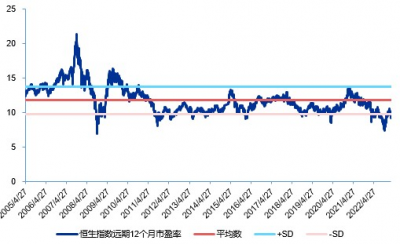

2022年陡峭程度大超預期的加息周期,港股先於A股开始了大幅下跌。2022年四季度長端利率確立頂部,港股迎來大級別指數上漲行情。而2023年1月海外通脹再超預期,導致長端利率一度上揚到4%的水平,顯著壓制港股估值。此後,在流動性風險事件衝擊下,市場預期美聯儲將更偏向於溫和加息。隨着加息周期尾聲漸近,流動性壓制因素對港股的波動影響會邊際減弱,我們認爲市場核心矛盾會從長端利率轉向盈利增長。

截至一季度末,港股市盈率估值水平再度回到一倍標准差之下,風險溢價水平在均值以上,且橫向對比全球主要市場,MSCI中國指數/恆生指數相較印度、美國和東南亞市場仍存明顯折讓。在估值水平有吸引力的背景下,中國資產在未來的盈利展望中有望一枝獨秀,支持外資持續回流。

圖3:2023年中國經濟有望領跑全球

資料來源:世界銀行《全球經濟展望》,截至2023年4月3日。僅供參考,不作爲投資建議,市場有風險,投資需謹慎

圖4:恆生指數估值回到一倍標准差以下

資料來源:Bloomberg,截至2023年4月3日。僅供參考,不作爲投資建議,市場有風險,投資需謹慎

2季度港股投資策略:

關注三類機會

如前所述,我們認爲港股市場或將迎來盈利和估值的雙重修復,因此我們可以期待擁抱“戴維斯雙擊”行情。

在投資主线上,我們會重點關注三類機會:

關注盈利增長高彈性的機會

由於中國經濟修復有望成爲全球投資的主线,因此經營槓杆彈性大、盈利預測有較大上修空間的行業和板塊一方面更有望受益於中國經濟的修復,同時也將更受回流外資的青睞並帶來更好的估值修復。如互聯網、部分可選消費、部分醫藥等。

關注收益風險比顯著右偏的機會

關注在未來經濟周期中上行風險顯著大於下行風險的行業。關注市場預期在低位、景氣度有拐點或持續性超預期的行業。關注供需格局佳,價格彈性貢獻盈利超預期的行業。如電子、石油石化、有色金屬等。

關注高股息資產的機會

關注基本面夯實,整體ROE水平穩中有升,以及分紅意愿提升的高股息資產的投資機會。如通信、部分地產龍頭等。

基於以上判斷,2023年二季度我們會重點關注以下幾個行業的投資機會:

互聯網

當前互聯網PS估值已經包含收入增速下移、利潤率短期有不確定性以及外部估值擾動的預期。但我們認爲2023年的實際情況,無論是盈利修復還是行業監管均有望好於預期。同時大部分互聯網公司具有較強的可選消費屬性,隨着經濟的修復,高經營槓杆有助於釋放盈利彈性。因此互聯網行業當前的基本面與估值較有吸引力。

電子

消費電子及半導體下半年均有望迎來復蘇。當前市場對於電子部分板塊的預期和配置均較低,隨着去庫存周期結束,下遊需求逐步恢復,電子行業或將迎來拐點,對此我們會重點跟蹤和關注。

通信

當前通信個股股息率普遍較高,未來預計持續受益於數據資產化以及產業互聯網的發展,估值有望提升。

醫藥

國內創新藥 IND (上市前的臨牀試驗)數量快速增長,從 2017 年的 483 件增長至 2021 年的 1821件,復合增速約爲40%。同時前期壓制行業估值的因素,如美元融資環境收緊、大國博弈加劇、醫保政策調整等,均有望迎來不同程度緩解。因此我們相對看好港股創新藥的收入成長性及未來估值修復空間。

可選消費

短期高頻數據已經一定程度上驗證了消費恢復的潛力,但一季度仍有春節需求集中爆發與季節性轉弱的影響。長期來看,關鍵在於收入預期的修復以及消費意愿的提升。我們會重點關注消費板塊中盈利修復強度較高、估值擴張空間大的高彈性機會。

石油石化

整體供需仍偏緊平衡,石油價格下行風險有限,港股龍頭公司相對A股估值及股息收益率有更強吸引力。

有色金屬

美元或开啓長期向下周期,疊加加息周期臨近尾聲,海外金融風險頻發,看好金融屬性及避險屬性均受益的黃金。關注受益於國內經濟復蘇,同時供給彈性不足、庫存低位的基本金屬的投資機會。

風險提示

本文件作爲本公司旗下基金的客戶服務事項之一,不屬於基金的法定公开披露信息或基金宣傳推介材料。

本文件所提供之任何信息僅供閱讀者參考,既不構成未來本公司管理之基金進行投資決策之必然依據,亦不構成對閱讀者或投資者的任何實質性投資建議或承諾。本公司並不保證本文件所載文字及數據的准確性及完整性,也不對因此導致的任何第三方投資後果承擔法律責任。

基金投資有風險,敬請投資者在投資基金前認真閱讀《基金合同》、《招募說明書》、《產品資料概要》等基金法律文件,了解基金的風險收益特徵,並根據自身的風險承受能力選擇適合自己的基金產品。基金的過往業績及其淨值高低並不預示其未來表現,基金管理人管理的其它基金的業績並不構成新基金業績表現的保證。

本公司提醒投資人基金投資的“买者自負”原則,在做出投資決策後,基金運營狀況與基金淨值變化引致的投資風險,由投資人自行負擔。敬請投資人在購买基金前認真考慮、謹慎決策。

本文件的著作權歸匯豐晉信所有,任何機構或個人未經本公司書面許可,不得以任何形式或者許可他人以任何形式對本文件進行復制、發表、引用、刊登和修改。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:內外利好接踵而至,港股或迎SHOW TIME

地址:https://www.breakthing.com/post/52594.html