十月稻田能把糧食店這一傳統賽道,講出什么新花樣嗎?

文/每日財報 楚風

賣糧食的傳統賽道,也有新資本正積極湧入。近日,十月稻田集團股份有限公司(下稱“十月稻田”)向港交所遞交招股書,擬登陸主板掛牌上市。此前,十月稻田已完成C輪融資,吸引啓承資本、紅杉中國、雲峰基金等知名機構投資。

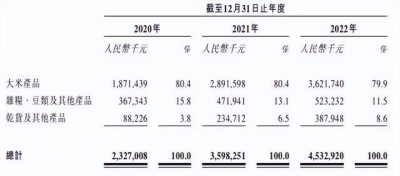

招股書顯示,十月稻田爲中國廚房主食食品企業,主要生產和銷售大米、雜糧、豆類及幹貨等初級農產品,已孵化出“十月稻田”“柴火大院”兩大核心品牌。其中,大米銷售收入佔比達到八成,爲十月稻田主要收入來源。

傳統渠道是金龍魚、福臨門等巨頭的天下,新興品牌在夾縫中生存,而十月稻田避开糧食巨頭的鋒芒,抓住電商發展紅利,近七成收入是來源於线上渠道。隨着電商紅利逐步消減,线上渠道建設和維護成本越來越高,十月稻田聚焦單一渠道存在較大不確定性。

值得注意的是,十月稻田產能利用率不高,且呈現逐年下降趨勢,仍在計劃大舉擴張產能,未來產能消化存疑。十月稻田現有產能爲111.75萬噸,在未來1-3年間,總產能預計增加83.7萬噸,增長幅度達到75.90%。

傳統賽道難講出新故事

十月稻田誕生於中國重要產糧區的東北地區。早在2005年,王兵夫婦就成立沈陽信昌糧食貿易有限公司,开展原糧貿易業務。到2018年,十月稻田正式成立,公司業務集糧食種植與收購、雜糧篩選與包裝、加工銷售爲一體。

跟傳統糧食銷售形式相比,十月稻田聚焦於小包裝形式的預包裝糧食,重量從500克到20公斤不等。相對於散裝和大包裝糧食,小包裝糧食能更快喫完,較好保證口感和味道,因此產品毛利率也更高。

招股書顯示,據弗若斯特沙利文的數據,2019年至2022年,十月稻田連續四年成爲預包裝東北大米零食市場按收入計最大的公司,2022年市場份額爲9.7%。

從產品類型來看,十月稻田主要提供大米、雜糧、豆類及幹貨等初級農產品,其中大米銷售收入佔比達到八成。雜糧、豆類及其他產品收入增速相對較慢,收入佔比從2020年的15.8%降至2022年的11.5%;幹貨及其他產品銷售收入佔比不足10%。

經過多年的發展,十月稻田發展速度較快,2020年至2022年,營收分別爲23.27億元、35.98億元和45.33億元,年復合增長率爲39.57%;經調整淨利潤分別爲2.11億元、2.59億元和3.64億元。

十月稻田所銷售的產品主要是初級農產品,加工程度相對較低,市場上同類產品的同質化較爲嚴重,行業競爭壓力大,導致產品平均售價有所降低。

據招股書顯示,2020年大米平均售價爲7.3元/千克,2021年和2022年降至6.1元/千克。2020年雜糧、豆類及其他產品平均售價爲13.7元/千克,2021年和2022年分別降至12.2元/千克和12.0元/千克。

從毛利率來看,十月稻田整體毛利率從2020年的17.4%降至2021年的14.9%,2022年又提升至17.2%。對於2021年毛利率下滑,十月稻田解釋稱,“主要由於我們對產品採取相對具競爭力的定價策略”。

“網紅大米”依賴线上市場

金龍魚、福臨門等傳統品牌牢牢地掌控者傳統銷售渠道,新興品牌在其間生存不易。十月稻田避开傳統巨頭的鋒芒,轉而擁抱线上銷售渠道,抓住電商發展紅利,逐步發展爲“網紅東北大米”品牌。

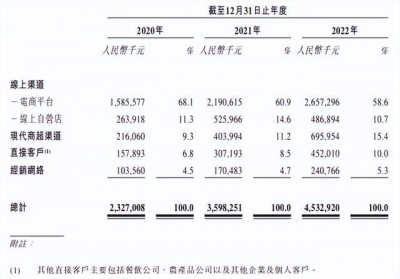

直至今日,十月稻田已基本完成全渠道覆蓋,從電商平台到新零售商超,再到生鮮電商以及社區團購,消費者可以在各個平台买到十月稻田的產品。從各個渠道的銷售構成來看,十月稻田對线上市場依然存在嚴重依賴。

2020年至2022年,十月稻田在電商平台和线上自營店的銷售佔比有所下降,但主要收入來源线上渠道,佔比分別達到79.4%、75.5%和69.3%。商超渠道和經銷渠道銷售收入也有所增長,2022年銷售佔比分別爲15.4%和5.3%,依然不佔優勢。

在產品同質化嚴重的线上市場,十月稻田還加強產品的曝光度。招股書顯示,十月稻田在多個平台與超過3500位KOL和KOC建立合作,其中超過450位的粉絲人數超過百萬。

隨着電商紅利逐漸消減,线上渠道建設和維護成本也水漲船高。報告期內,十月稻田營銷推廣費用高企,分別達到1.26億元、2.23億元和3.14億元。

聚焦於單一銷售渠道帶來的風險,三只松鼠和麗人麗妝已有前車之覆。三只松鼠也是通過電商平台起家,隨着线上紅利衰減和經營成本提升,2022年業績遭遇重挫。麗人麗妝主要收入來源於天貓平台,銷售渠道更窄,再加上失去一线品牌支持等原因,2022年業績也大幅下滑。

大舉擴張如何消化產能

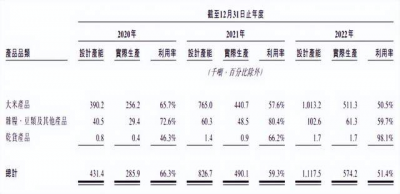

线上銷售市場紅利逐步衰退,傳統銷售市場暫未取得重大突破,十月稻田在產能擴張的同時,產能利用率卻逐年下降。在未來1-3年間,十月稻田仍計劃繼續大舉擴張產能,新增產能消化存疑。

招股書表示,十月稻田的產能利用率受到大米產能的季節性影響,大米行業公司的生產時間表通常根據原材料的周期性收獲。據弗若斯特沙利文的資料,按照市場慣例,該行業的年度平均最高利用率一般不超過80%。

2020年,十月稻田總產能爲43.14萬噸,產能利用率66.3%;到2021年,其總產能擴張至82.67萬噸,幾乎翻了一倍,產能利用率降至59.3%;2022年,其總產能進一步擴張至111.75萬噸,同比增幅爲35.18%,產能利用率降至51.4%。

十月稻田在國內五個核心糧食產區建設五個生產基地,分別爲沈陽新民生產基地、五常生產基地、松原生產基地、通河生產基地和敖漢生產基地。其中,松原生產基地於2022年投產,敖漢生產基地於2022年开始運營。

在未來1-3年間,十月稻田計劃在上述五個生產基地繼續擴張產能,2024年新增產能18.5萬噸,2025年新增產能50.3萬噸,2026年新增產能14.9萬噸,三年合計新增產能83.7萬噸,較現有產能增長75.9%。

十月稻田擬大舉擴張,如何消化新增產能存疑。一方面,糧食作爲彈性較小的生活必需品,市場規模增速較慢,未來想象空間小。招股書顯示,據弗若斯特沙利文的數據,2022年至2027年,中國廚房主食食品預計年復合增長率爲3.3%;預包裝大米在整體市場中的佔比將從2022年的50.4%增長至2027年的55.7%,累計增加5.3%。

另一方面,十月稻田對线上渠道依賴性較爲嚴重,市場規模容易觸及天花板。十月稻田若要开拓傳統渠道,就意味着要跟金龍魚、福臨門等傳統巨頭貼身肉搏。如何打破傳統巨頭的渠道話語權並打开突破口,將成爲十月稻田未來發展的難題。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:十月稻田要把大米“賣到”港交所,傳統賽道如何講出新故事?

地址:https://www.breakthing.com/post/52681.html