作者 | 付影

來源 | 獨角金融

在中概股回歸大潮下,回港上市的企業再添一例。

由中國平安(601318.SH)“孵化”多年的金融科技企業,陸金所控股有限公司(下稱“陸金所”)4月14日在港交所上市。摩根大通、摩根士丹利、瑞銀集團爲此次上市聯席保薦人。上市成功後,陸金所將實現紐交所、港交所雙重主要上市。

港交所上市,不但更容易獲取資本擴展業務,還可能提高資金的流動性,同時有利於擴大客戶基數。

作爲金融科技中概股巨頭,陸金所是爲數不多的從P2P業務“脫胎換骨”的企業之一。除了背靠中國平安這顆大樹,近幾年依靠助貸業務、財富管理業務也讓公司有了更多盈利空間。

2020年至2022年上半年,陸金所保持強勁的盈利能力,但2022年下半年开始,受助貸領域开啓“斷直連”模式、利率上限調整至24%、消費及借貸需求低迷等現實環境影響,陸金所淨利潤由2021年的167億元降至2022年末的88億元,降幅達47.3%。

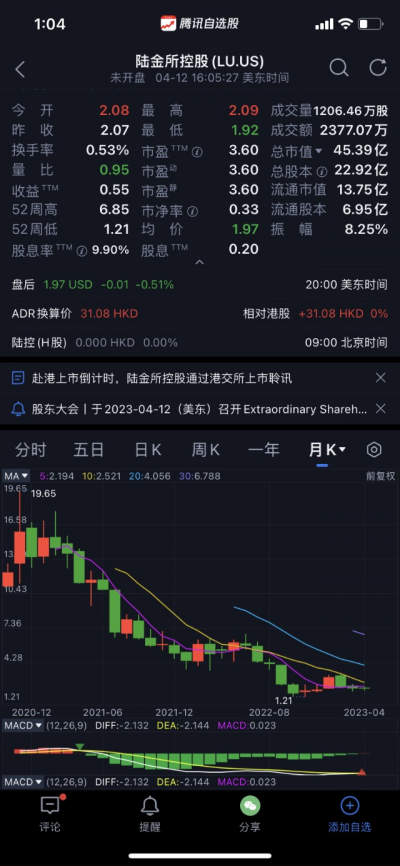

將時間的指針撥回到2020年10月30日,陸金所成功在紐交所上市,上市當日其市值爲313億美元,此後其股價一度衝高到19.68美元/ADS,成爲這家互金巨頭的“高興時刻”。

但好景不長,從2021年2月开始,陸金所的股價進入長達2年之久的下行通道,最低觸及到1.26美元/ADS。截至2023年4月12日,其股價收報1.975美元/ADS,最新市值45.39億美元,較赴美上市當日市值縮水267.61億美元,約合1839.28億元。

圖源:騰訊自選股APP

在常態化監管政策下,陸金所未來之路又能否順暢呢?

港股即將敲鐘,2022年淨利潤下降超47%

從股東構成看,中國平安通過安科技術有限公司、中國平安保險海外(控股)有限公司合計對陸金所持股41.4%;第二大股東爲Tun Kung Company Limited,持股28.3%。成立11年來,陸金所已經從最初的P2P業務轉型爲一家金融科技企業。

市值縮水與其盈利能力下降有着一定的關系。2020年、2021年、2022年,陸金所營收分別爲520.46億元、618.35億元、581.16億元,淨利潤分別爲122.76億元、167.09億元、87.75億元,無論是營收還是淨利潤,2022年都有明顯的降幅。

陸金所在《招股書》中表示,2020年-2022年上半年期間,公司一直保持強勁的盈利能力,受2022年新冠疫情影響,導致2022年下半年的財務表現呈現較大的波動。

業績減少的原因,主要受新增貸款規模縮水、信用減值損失所致。陸金所新增貸款規模由2020年的5650億元增至2021年的6484億元,截至2022年末,貸款規模爲4954億元,同比下降23.6%;2022年末,該公司信用減值損失爲166億元,同比增長152%,主要原因是信貸指標的惡化以及信貸風險敞口增加。

2020年、2021年、2022年末,陸金所發放的個人消費貸款中,逾期90天以上的不良貸款率分別爲1.2%、1.2%、2.1%。其中,無抵押貸款的90天以上逾期率分別爲1.3%、1.5%和2.4%,有抵押貸款的90天以上逾期率分別爲0.4%、0.4%和0.9%。

2020年、2021年、2022年,陸金所30天以上逾期率分別爲2.0%、2.2%及4.6%,90天以上逾期率分別爲1.2%、1.2%及2.6%。對比可見,陸金所超過30天以及超過90天的逾期率增速均超100%。

從淨利息收入看,小貸及消費金融業務收入增幅均超過100%。其中,小貸及消費金融的淨利息收入由2021年的人民幣13億元,增加至2022年的人民幣33億元。增加的主要原因是消費金融業務的擴張,並於2020年停止發放小額貸款。截至2022年末,消費金融業務的貸款余額爲297億元,2021年末爲116億元。

2022年,公司的新增貸款中,一般無抵押貸款的平均年化利率爲21.1%,有抵押貸款爲15.7%,消費金融貸款爲20.6%,對比見,僅消費金融貸款的年化利率有所上升,較2021年提高0.3個百分點。

圖源:年報

業內人士表示,有抵押的資產金融科技平台很少做,一般都是銀行或者銀行的线上平台做,而與銀行的貸款成本相比,陸金所有抵押的貸款成本偏高。

在金融科技領域,已經有兩家企業完成雙重上市。其中,2022年7月,中國平安旗下的金融壹账通在港交所上市。同年11月,360集團旗下360數科在港交所完成二次上市。

零壹研究院院長於百程表示,近兩年,中概股面臨美國的證券監管風險,二級市場表現也持續低迷,通過雙重主要上市的方式,一方面規避了中概股相關風險,另一方面兩個交易所的股價表現也可以相對獨立,從而吸引到更多以及背景不同的投資者,提升股份的流動性。

4年估值蒸發2396億元

2011年,陸金所以8.37億元的注冊資本,正式入局P2P行業。2015年,陸金所注冊用戶超過千萬,一度成爲P2P行業的“老大哥”。

作爲行業龍頭,陸金所吸引了國內外衆多超豪華投資者的青睞,估值水漲船高。

2015年3月,陸金所完成A輪融資,融資額4.85億美元,投後估值100億美元,投資方包括BlackPine Private Equity Partners、中金公司(601995.SH)、鼎暉投資等。

2016年1月,陸金所完成12.16億美元的B輪融資後,投後估值達185億美元,與A輪融資近幾年來估值相比增加85億美元。此輪投資方包括:騰訊產業共贏基金、中銀集團投資有限公司、國泰君安證券(香港) 有限公司、民生商銀國際控股有限公司等多家境內外機構投資者及企業機構。

2019年3月,陸金所又完成C輪融資額爲13.3億美元,投後估值達394億美元,主要投資者包括:卡塔爾主權基金卡塔爾投資局(QIA)、香港全明星投資基金、春華資本以及日本金融公司SBI控股公司等。

但隨着E租寶暴雷、團貸網因非法吸收公衆存款被立案等亂象之下,陸金所逐步弱化P2P業務,直到2019年8月,不再提供P2P產品。

數據可以看到,陸金所存量P2P資產規模從2017年末的3364億元,下降到2019年末的1033億元,2020年6月末降至478億元,佔管理總資產的比例從72.9%降至約12.8%。

隨着P2P的監管政策不斷加碼,陸金所的上市計劃在此期間也未能如愿。而一直等待上市的陸金所選擇靠助貸和財富管理“兩條腿”走路。

2019年,陸金所給傳統金融機構的貸款業務提供導流等服務。有媒體此前曾報道,分潤模式利潤較低,並不劃算。而代銷資產管理計劃期間,還發生過違約事件。

據媒體報道,陸金所曾代銷的問題產品分別爲尊理財DD3002號、同吉1號和同吉8號、同吉59號,穿透發現,產品主要投向了上市公司*ST凱迪和東方金鈺的流動資金貸款集合信托計劃,且公司均處於風波中。

以同吉59號爲例,2017年7月10日,原告何某與被告大同證券籤署了《大同證券同吉59號集合資產管理計劃集合資產合同》(下稱“合同”),合同約定集合計劃的動作期爲12個月,2018年7月10日到期,預期年化收益率爲6.8%。

合同籤後,何某拿出100萬元通過陸金所平台購买了大同證券管理的同吉59號集合資產管理計劃。當運作期滿,有31.2萬元未獲得兌付,投資者因產品違約提起訴訟。2018年8月,法院對該案進行了審理。因原告要求清算,而被告管理的資產管理計劃账戶內無現金資產,最後,原告的訴求並未實現。

從法律意義上看,“同吉”系列的產品,負有盡調義務的管理方爲大同證券,陸金所僅爲代銷平台,扮演的是投資人與管理方之間的中介角色,在法律上無賠償義務。

一直沒有起色的財富管理規模正在縮水。截至2022年三季度,陸金所財富管理交易和服務費用爲3.64億元,同比下降22.1%。

從2020年开始,監管加強了對涉及金融業務的科技公司“持牌經營”的要求,同時降槓杆、徵信規範化、強化消費者保護等要求也在同步推進,整個金融科技行業進入調整期,陸金所的市值也從高位一路震蕩下行。

截至4月12日收盤,陸金所股價爲1.975美元/ADS,相較上市之初股價下降超過80%,對應的市值從上市首日的313億美元下降至45.39億美元,兩年間市值下降約合1839.28億元,如果與高光時刻的2019年C輪投後估值394億美元(換算成人民幣爲2708.6億元)相比,下降2396億元。

經過多次業務整合與轉型,陸金所的業務板塊和商業模式又有了不少變化。在新的《招股書》中,陸金所定性爲小微企業主及其他優質借款人提供融資產品和服務。

小微企業是城市經濟的毛細血管,也是資金實力最薄弱的群體,同時也是融資渠道最爲匱乏的群體。

截至2022年末,陸金所已爲660萬家小微企業主提供服務,累計服務1900萬名借款人,同比增長12.9%。

截至2020年、2021年及2022年12月31日,陸金所發放給小微企業主的貸款余額分別爲人民幣3709億元、4945億元及4489億元,即2020年12月31日至2022年12月31日以10%的復合年增長率增長,分別佔總貸款余額的68.5%、76.1%及82.1%。

包括360數科、信也科技、樂信等金融科技企業,也紛紛向小微信貸業務轉型。這與中國小微企業龐大的群體分不开。根據零壹智庫研究發現,我國小微企業數量超過1.2億家,他們廣闊分布於便利店、街邊商鋪、電商平台等渠道。

據《中國小微企業白皮書》的數據,目前小微企業融資缺口高達22萬億元,超過55%的小微企業金融信貸需求未能獲得滿足。轉型小微企業信貸業務,給陸金所後續的發展注入更多的想象空間。

剝離理財、消費金融業務

陸金所還將業務剝離給了“兄弟”公司平安銀行和平安消費金融。

據“界面新聞”報道,陸金所已將絕大部分活躍投資人“升級”账戶,理財账戶和余額已經從陸金所轉至平安銀行。

2022年、2021年及2022年前9個月,陸金所的新增貸款分別由旗下3家小額貸款公司及平安消費金融公司提供。2020年12月,3家小額貸款子公司因政策變化停止發放新貸款。此後,陸金所子公司發放貸款均由平安消費金融提供。

平安消費金融2020年4月开業,可在全國展業。從股東構成看,中國平安持股30%,陸金所的三家關聯公司合計持股70%。

圖源:易維視

在客戶來源上,平安消費金融通過應用程序及流量平台在线上獲取客戶,通過直銷網絡在线下獲取客戶。2020年、2021年及2022年末,平安消費金融向陸金所支付的交易金額分別爲1.31億元、1.87億元、5.12億元。

平安消費金融也收到了不少投訴。

據上海銀保監局此前披露投訴數據顯示,2022年上半年,非銀機構中,平安消費金融以72件位列第四,較2021年上半年的65件同比增長10.8%。而在招股書中,有關平安消費金融的逾期率數據並未做出披露。

世間萬物的增長不是無窮盡的,這恰恰讓人們去創新,不斷挑战自我,挖掘更多的機會,只有這樣,才能把不可能變成無限的可能。

從P2P中成功脫身的陸金所,當成功登陸港交所後將如何發展,未來又將會行至何處?評論區留言聊聊吧

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:互金巨頭陸金所回港上市,4年市值蒸發2396億元

地址:https://www.breakthing.com/post/52851.html