海豚君的上篇文章主要圍繞存儲行業的情況展开,文章中提到,“存儲行業具有周期性,而當前恰恰也處在了周期低點的位置”。站在行業底部,投資終究還是要落腳到公司上。

全球存儲行業的領先者主要有三星、海力士和$美光科技.US ,這家基本佔據了半數以上的市場。而相比於在韓國上市的海力士和三星,在納斯達克上市的美光更是投資上的可選標的。要想把握存儲見底回暖的機會,美光是值得關注的。

海豚君在本篇中主要落腳於美光科技本身,圍繞於美光業績何時見底回暖和美光的預期業績和投資價值,這兩方面展开。

1)美光業績觸底判斷:通過模型分拆,海豚君預期美光業績下季度就有望迎來環比好轉,而在下半年有望迎來扭虧爲盈;

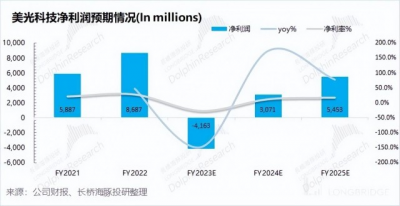

2)美光科技預期業績:結合存儲行業觸底回暖的預期,海豚君測算公司在2023-2025 財年的淨利潤分別爲-42/31/55 億美元,同比增長-147.9%/173.8%/77.6%。當前財年受行業下滑的較大拖累,明年开始利潤有望實現修復;

3)投資價值判斷:公司當前股價的上漲,已經含有部分業績修復的預期。如果修復超預期或提前盈利,都有望繼續推動上漲;結合 PB 和 PE 角度看,美光當前仍處於估值中樞下方,具有繼續向上的潛力。雖然當前股價已有一定回升,但海豚君測算公司當前仍有向上修復空間。

存儲行業有周期,美光有望隨着周期回暖迎來繼續向上的機會。而同時由於成熟行業周期性的特性,也限制了公司的彈性和繼續上行的空間。

以下是長橋海豚君對美光科技的具體分析:

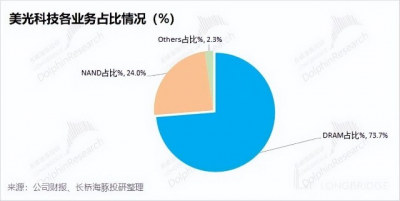

對於美光科技的業績測算,首先要看公司的業務構成來測算收入情況。從最新的美光財報看,公司業務仍主要圍繞於 DRAM 和 NAND,兩者合計佔比達到 97.7%。因此對於公司收入的測算主要以 DRAM 和 NAND 兩部分進行測算。

一、美光的業績何時才能轉正?

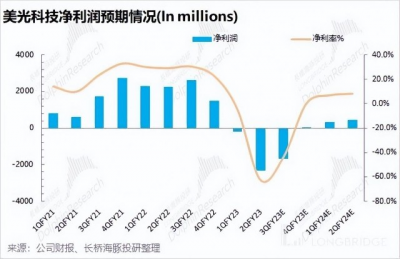

隨着存儲價格不斷走低,公司在最新季度財報交出了 23 億美元的虧損。這是連續第二個季度出現虧損,也是近 20 年來最大的虧損。面對當前如此大額的虧損,公司何時才能止虧轉盈呢?

首先要對 23 億美元虧損出現的原因進行分析,公司本季度虧損 23 億美元,主要是產品價格下降和存貨減值所致。在高額的庫存壓力下,公司本季度做了近 14 億美元的庫存處理。在剔除該影響後,公司經營面的虧損收窄至 9 億美元,而實際毛利率爲 5.2%。

隨着存儲價格下行,美光科技的經營面毛利率從 20%+ 驟降至 5% 左右。這可以看出,存儲整體行業已經跌至盈虧平衡线附近。存儲價格如果繼續下降,是行業和公司難以忍受的。因此存儲價格繼續下行的空間已經不大。

1.1 收入預期

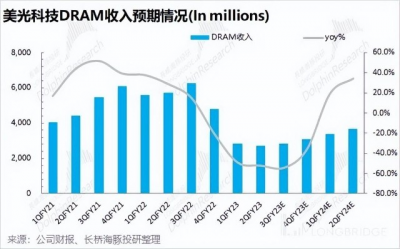

1)DRAM 的收入:主要取決於 DRAM 的出貨 bits 數和價格情況。

價格方面:DRAM 的價格已經連續出現環比兩位數的下滑,單位 bits 的價格已經跌落至 0.3 美元以下。而根據 Trendforce 等機構預期,DRAM 在下季度仍將續跌 10-15%,但跌幅有所收窄。海豚君預期 DRAM 價格將在年底迎來止跌回升的機會;

出貨 bits 方面:美光 DRAM 的出貨量在最近的季度也遇到了下滑的情況,這主要是下遊需求不旺導致產業鏈的拉貨動力減弱。但拉長時間來看,市場對 DRAM 的需求是越來越多的;

綜合 DRAM 的價格和出貨情況,海豚君預期 DRAM 收入環比層面有望开始迎來好轉,年末 DRAM 的季度收入有望重回 30 億美元以上。

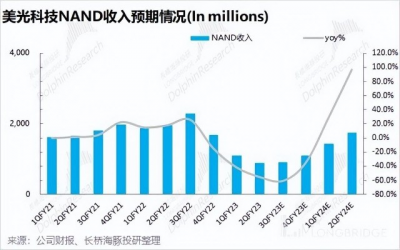

2)NAND 的收入:主要取決於 NAND 的出貨 bits 數和價格情況。

價格方面:NAND 的價格端企穩可能優先於 DRAM。雖然 NAND 價格也出現連續出現環比下滑,但下季度开始價格下滑有望收窄至個位數。海豚君預期 NAND 的價格可能在下半年就迎來回升,時間上較先於 DRAM;

出貨 bits 方面:美光的 NAND 在大多數時間裏都呈現環比提升的趨勢,而近兩季度的環比下滑主要是產業鏈庫存較高減少了拉貨導致。隨着庫存去化,NAND 將重回拉貨的節奏。

綜合 NAND 的價格和出貨情況,海豚君預期 NAND 收入將迎來環比回暖。但由於此前價格端的大幅下降,同比層面在今年全年仍將是下滑的狀態。下半年 NAND 的季度收入有望重回 10 億美元以上。

綜合 DRAM 和 NAND 的收入預期情況,海豚君預期美光科技的收入將迎來回暖,而至年底的季度收入將重回 40 億美元以上。

1.2 毛利率和費用率預期

1)毛利率:美光上季度交出了-32.7% 的毛利率,堪稱是 “史上最低” 了,負數的毛利率基本決定了公司季度虧損的事實。而之所以爲負,這主要是因爲公司在上季度做了 14 億美元的存貨減值。如若加回去,公司上季度毛利率也僅有 5% 左右。

那么下季度如何呢?公司給的毛利率指引-21%,這其中有產品價格繼續下跌的因素,也有下季度會繼續做存貨減值。因此美光下季度仍將繼續保持虧損狀態。

從下季度產品價格繼續下跌,而毛利率環比有所回升來看,公司下季度的存貨減值將有所減少。而經歷了連續的存貨減值後,海豚君認爲美光的存貨狀況將在下半年有明顯改善,毛利率也有望重回 20% 以上的相對合理水平;

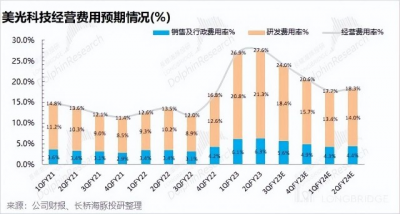

2)費用率:受行業不景氣的影響公司業績出現下滑,但費用端呈現出相對剛性的特徵,因而費用率近期有所提升。結合公司的情況,海豚君預期美光接下來仍將盡力削減銷售及行政一般費用和研發費用,進而減輕費用端對利潤的侵蝕。當公司渡過困難期,重回賺錢後,費用端的控制可能會釋放放松;

1.3 淨利潤情況

結合以上對公司收入、毛利率和費用率的預期,可以估算出美光科技的淨利潤情況。海豚君認爲美光公司在下個季度仍將承受較大的虧損,但在下半年有望重新迎來 “賺錢” 的局面。

因此美光科技的盈利情況從下季度开始就將迎來好轉,但公司能實現賺錢要等到下半年。

二、美光的預期業績和投資價值

2.1 美光的預期業績

對美光業績的預測主要是對公司未來年度業績的測算,這裏也主要是考慮對收入、毛利率和經營費用的預期。

收入端:主要仍是考慮存儲產品的出貨和價格。海豚君認爲基本數據需求的增加,對存儲的需求仍將繼續提升;存儲價格目前已經進入行業的虧損區間,繼續下探空間不大。由於存儲行業具有周期性,海豚君認爲存儲的價格將從下半年开始迎來回升,上行周期將持續 1-2 年;

毛利率:短期毛利率的驟降由存貨減值帶來,剔除影響後仍將是正值。下半年隨着存儲價格回升,公司毛利率也將迎來提升的機會。美光的長期毛利率的合理區間在 20-40% 左右;

費用率:公司當前經營承壓的情況下,公司短期內仍將繼續控費的操作。而隨着公司走出困境,公司的經營費用率將回歸到 15-20% 的常態化水位。

結合以上的假設情況,海豚君測算美光科技未來三個財年的業績分別爲-42/31/55 億美元,同比增長-147.9%/173.8%/77.6%。可以看到的是,美光科技本財年處於行業底部,業績端會出現較大的虧損。隨着公司和行業走出底部,美光將重新开始賺錢。

2.2 投資價值的判斷

1)業績拐點角度:通過以上對美光科技季度和年度的業績測算,海豚君認爲美光即將迎來業績向上的拐點,下半年开始公司也將重回盈利。當前股價從 50 美元左右上漲至 60 美元,部分包含了市場對業績修復的預期。當業績出現超預期修復或扭虧爲盈的時候,股價仍有望繼續修復。市場預期修復,往往優先於業績端上的修復。

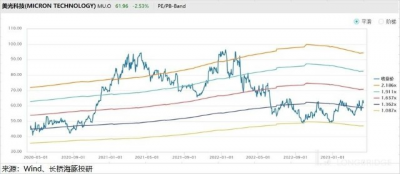

2)PB 角度:由於美光科技是 IDM 的重資產模式,PB 估值對公司也可以有一定的參考。當市場預期公司及行業下行時,PB 明顯出現下滑並掉落至 1 倍以下。而今隨着市場預期公司將迎來修復,PB 已經從 1 倍左右提升至 1.4 左右,仍略低於估值中樞的 1.5 倍。

隨着存儲行業回暖,公司的 PB 有望修復至 1.6-1.9 的區間,公司的向上空間仍有 14-33%。

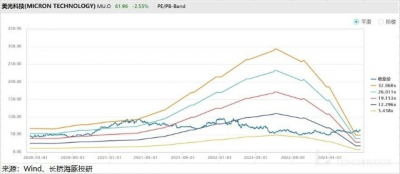

3)PE 角度:由於當前財年處於行業底部,公司可能將出現年度的虧損,難以用 PE 來衡量。結合海豚君上文的測算,美光有望在之後的兩個財年分別盈利 31/55 億美元。若取二者中值,年度盈利約爲 43 億美元。

參考美光科技歷史 PE 情況,公司 PE 中樞大約在 19 左右。參考 PE 在 19 倍左右的情況下,預估公司對應市值 817 億美元,對應股價 74.7 美元/股,較當前上漲空間在 20% 左右。

綜合來看,美光科技當前股價已經有所修復,但業績拐點還未真正到來,公司的盈利有望在下半年开始轉正。結合 PB 和 PE 的情況,海豚君預估隨着存儲行業回暖,公司股價仍具有一定的上漲空間。同時由於存儲具有明顯的成熟行業周期性特徵,股價表現難以有較大突破。綜合業績和估值情況,海豚君預估美光科技的向上空間約有 20% 左右。

<此處結束>

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:美光:GPT 降溫,無礙存儲衝底回暖

地址:https://www.breakthing.com/post/52876.html