“這是價值事務所的第1247篇原創文章”

所長注意到,近期自己开始越來越多地使用高德地圖了,以前只是用他做目的地導航,但逐漸打車也开始用高德,找美食也开始用高德(高德上有地區美食排行榜,會和美團對比着用),訂酒店機票也开始用高德,總之,使用高德地圖的時長比起以前絕對是大大增加了。

在之前《價值事務所max》的文章中所長就有提到:企業的發展如同人的發展一樣,絕大多數時候都是非线性的,是一些事前打死都想不到的“黑天鵝”事件推動着發生的。這個黑天鵝指的當然不僅僅是負面黑天鵝,也指正向的好的黑天鵝。

換句話說就是,在企業推出新產品或者推出新的商業模式之前,沒有任何人可以預料到會有這樣的新產品、新商業模式。

就像高德地圖,在推出聚合打車服務之前,誰能想到一個地圖工具類app竟然可以搶滴滴的飯碗?而在他推出美食榜單、實時公交、火車票機票、周邊行、訂酒店、騎行等業務時,你又覺得他做這個事是自然而然的,一點都不違和……

本來,所長覺得阿裏巴巴在本地生活這塊和美團打勝算不大,甚至未來都不一定能打得贏京東,畢竟,支付寶雖然是國民級app,但總覺得本地生活相關的入口和支付寶本身有點違和,但現在高德地圖的出現,讓所長的看法有點改變。

01

價值事務所

是時候重新審視阿裏的本地生活了

本地生活服務,我們平時說到家可能會說得更多,核心原因是三年疫情阻斷了很多线下的生活,並讓“萬物到家”成爲很多人的習慣。

其實本地生活服務一直以來都分爲兩塊,一塊是到家,另一塊是到店(或者用到目的地形容可能更貼切),到目的地雖然因爲疫情被迫按下暫停鍵,但不可否認也是一個巨大的市場,而且未來的增長一點不亞於甚至會超越到家。

畢竟,到家相當於买產品,而到目的地相當於买服務,過去發達國家的歷史早已表明,當國內經濟增長到一定程度,整個國家就會开始進入到服務性社會,餐飲、醫療、按摩美容、旅遊、教育、娛樂等會成爲國民最主要的消費支出。

我們平常的到店或者說到目的地這塊業務,過去基本都是被美團壟斷的,想去哪裏喫飯,我們習慣用美團/大衆點評搜一下;訂機票、酒店也習慣用美團;找一些线下的好玩的,如劇本殺、密室逃脫、KTV等等,我們也習慣用美團(說到這裏我們可以看到美團有多可怕,光是到店業務增長就無邊無際,可人家還有到家、明日達超市和美團電商業務)。

之前雖然阿裏也推出過口碑,還在國民級app支付寶給了最顯眼的流量入口,還給予高額補貼,但就是做不起來,後面也就默默地從支付寶一級入口拿掉(目前支付寶的一級入口爲餓了么、菜鳥等,詳情如下圖)。

其實當初所長使用口碑的時候,就有種莫名的奇怪感,這種奇怪感到底咋回事也說不上來(也許覺得支付寶和美食團購不太匹配?畢竟是個理財支付相關的app?),但同樣的美食團購/點評放在高德地圖中,所長就覺得毫無違和感,仿佛理應如此一樣,所長也確實越來越多地用到高德地圖的高德指南尋覓美食(詳情如下圖)。

在近期2022年Q4財報的電話會上,阿裏也說,“我們的高德進展非常順利,已經成功從一個地圖搜索工具轉化爲到目的地的服務履約平台。我們的打車、酒店預訂包括加油、充電樁等和車服務相關的品類,都已經受到用戶非常大的歡迎和滲透,而我們用的這個方法其他的媒體平台很難去做。”

這個其他媒體平台顯然指的就是抖音們,本地生活這塊肉肥呀,各個大廠都盯着的,但阿裏由高德這個地圖搜索工具切入,別的企業還確實學不來。

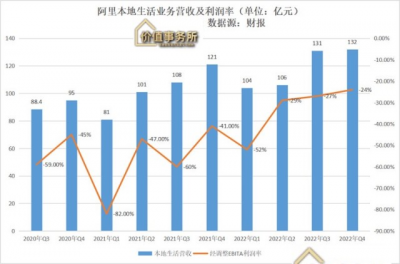

由餓了么和高德組成的本地生活服務,即便在疫情影響嚴重的2022年Q4,公司也錄得了歷年營收新高,實現整體營收132億人民幣,同比增長 6%,經調整利潤率也大幅收窄,從之前動輒虧50、60個點到現在只虧24個百分點,虧損收窄至31億人民幣。

要知道,2022年Q4的10、11月是疫情封控最嚴重的時候,那時候的高德幾乎癱瘓。而12月雖然放开,但正好是大家陸陸續續陽的時候,高德幾乎癱瘓,餓了么也幾近癱瘓(騎手也都陽了,想必大家還記得當初下個單子老半天才能到的情況),就這樣的大背景下,阿裏的本地生活業績,不論營收還是利潤都創了歷史新高。

按公司近期電話會的說法,近些時間高德的使用量开始快速恢復,像打車和酒店房間預訂量增長都非常迅猛,並且由於這些年公司在不斷發展供應鏈和服務能力,像國內和出境旅遊等在春節假期也迅速增長,甚至飛豬與2019年疫情爆發前相比,都有明顯的改善。

那么,後疫情時代的阿裏本地生活就非常值得期待了,說不定哪天就突然盈利。

02

價值事務所

阿裏的其他業務

除本地生活外,其實阿裏體系內的潛力業務還蠻多的,最典型的莫過於雲業務,2022Q4公司的雲業務實現營收202億,同比增長3%。

雖然同比乍一眼看上去增長不多,仿佛有點辜負大家對他的期待,但還記得阿裏2022年三季度以及騰訊、百度等大廠的雲業務表現么,當時他們雲業務的表現就不咋滴,Q4其實也就是Q3的一個延續。這裏面主要是兩方面原因,其一是他們自主的選擇,战略性退出了一些虧損項目,更專注於毛利率的提高;其二便是大環境經濟不佳,像雲業務方面的IT投入,雖然很重要,但一方面投入較大,另一方面效果畢竟不是立竿見影的,屬於可以緩一緩的那種。兩方面原因一疊加,業務增速自然就放緩了。

不過,待經濟好轉後,相信中國整個雲市場還是會恢復高速增長的。

在近期的電話會交流中,阿裏就有說,中國的雲計算才剛剛开始,中國的IT支出佔GDP的比重1%,美國則是5%;雲化在整個IT支出的比重,中國是15%,美國是21%,光是這兩個比重的變化就可以帶來巨大的市場機會。更何況漂亮國的雲進程也並沒有到盡頭,可以說也是剛剛起步的時期,這點我們從隔壁亞馬遜、微軟、Google的雲體量是阿裏的好幾倍,但還在高速增長就能看出。

吳曉波在他的書《雲上的中國》裏舉了不少阿裏雲助力實體經濟轉型的例子,感興趣的朋友可以自行閱讀,在書中,吳曉波說:“產業互聯網之所以難以像消費互聯網那樣倏然而起、席卷天下,是因爲每個細分產業涉及的痛點、難點都各不相同,而涉及的相關方又特別多,利益考量也不一致。但也因爲如此,產業互聯網的可爲之事極多,想象空間極大。”

對此,阿裏雲負責人也有一句自己的話,“窮盡我的一生,都看不見產業互聯網的天花板。”

雖然營收僅增長3%,但2022Q4已是阿裏雲連續第七個季度盈利,經調整淨利潤達3.6 億人民幣,同比增加 2.2 億,利潤率近2%。海外成熟的雲如亞馬遜,經營利潤率在30%左右,微軟更是高達40%,因此,我們可以對已經扭虧且在國內市場份額最大的阿裏雲多一些期待,畢竟雲業務歸根到底是規模驅動的業務。

公司的菜鳥在三季度首次扭虧後,Q4出現了一些反復,但也還好,只虧了1200萬,基本可以忽略不計,菜鳥和雲一樣,一开始基本就是爲阿裏內部服務,本來都是阿裏的“成本端”,現在陸續都在變成利潤端,而且兩者未來的想象空間都非常大。

在Q4阿裏整體營收表現一般,收入2478 億人民幣,同比增長 2%的情況下,菜鳥還是實現了27%的強勁增長,整體營收達132億,都快趕上雲了。

此外,公司的國際商業(海外電商)表現也非常亮眼,營收同比增長 18% 至 195 億,經調整淨利潤虧損也大幅收窄,從之前的22收窄至只虧7.6億,不出意外今年就能扭虧了。

03

價值事務所

寫在最後

2022Q4,雖然受經濟大環境影響,阿裏的國內電商業務表現一般,營收1700 億元,同比下降 1%(還是跑贏90%以上的消費企業),但得益於菜鳥、國際商業等的亮眼表現,公司整體營收依然實現了2%的增長,各個業務盈利情況相比之前都大幅好轉,使得公司的經調整淨利潤大幅跑贏營收,整體實現520億利潤,同比增長16%。

在過去很長一段時間裏,阿裏都是靠國內電商業務補貼其余所有的創新業務,但通過近兩個季度財報的追蹤,我們不難發現,阿裏曾經的“拖油瓶”正在一個接一個地擺脫虧損實現利潤貢獻。目前已經連續7個季度持續盈利的雲業務;Q3扭虧,Q4雖反復但虧損金額可忽略不計的菜鳥;即將盈利的國際電商(只虧幾個億了);盈利初現曙光的本地生活(之前完全看不到希望)……

曾經的拖油瓶們一個個开始爲阿裏貢獻利潤,基本盤電商隨着國內經濟復蘇也开始好轉(根據阿裏自己的說法,到2月份的時候,大家的消費力仿佛一瞬間都回來了),想必2023的阿裏會交出一份很不錯的業績。

最後附上市場對阿裏巴巴2023、2024年利潤的一致預期:1115.71億、1318.5億。

聲明:文章僅記錄作者思想,不構成投資建議,投資有巨大風險,需謹慎謹慎再謹慎,希望大家像對待裝修房子一樣對待自己的投資,不要讓挑公司的時間還不如你挑家具的時間來得多,你對待小錢能反復權衡,怎么對待大錢反而如此草率?

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:真正的下一個騰訊,阿裏巴巴,暴跌80%後,迎來了徹底反轉機會

地址:https://www.breakthing.com/post/52879.html