近來隨着ChatGPT的關注度持續提升,微軟正式推出了內置ChatGPT的搜索引擎,谷歌則發布了Bard,國內互聯網廠商百度、阿裏、京東、360等,也都密集宣布大模型技術進展以及類ChatGPT項目計劃。

近期,阿裏雲大模型“通義千問”啓動邀測。據介紹,“通義千問”是一個專門響應人類指令的大模型,類似於百度的“文心一言”和ChatGPT。

相較於ChatGPT,阿裏雲的“通義千問”目前僅能生成文本,暫不支持圖片以及視頻。不過“通義千問”卻將用戶日常的對話場景進行了細分,以增強可玩性。比如,效率類分爲寫提綱、SWOT分析、商品描述生成;生活類則分爲會放飛的菜譜、小學生作文。

圖源:阿裏雲官網

事實上,雲廠商們之所以密集扎堆ChatGPT,其原因在於AI模型的不斷優化對算力提出了更高的要求。

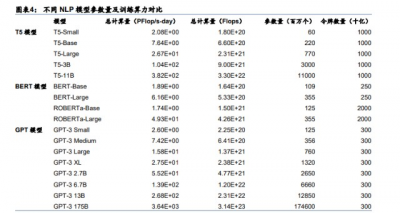

以ChatGPT爲例,2018年Open AI在訓練GPT-1時,所用到的參數數量和數據訓練量分別爲1.17億和5GB。但在2020年訓練GPT-3時,以上兩項數字則分別增長到1750億和45 TB(1TB=1024GB),GPT-4的訓練參數量更是高達1.6萬億。

另據Open Al發布的相關數據顯示,訓練13億參數的GPT-3 XL模型一次消耗的算力約爲27.5 PF-days,訓練1750億參數的完整GPT-3模型則會消耗算力3640 PF-days(即每秒一千萬億次計算,要運行3640個整日)。

圖源:Open Al

龐大的數據量以及算力決定了搭建AI模型爲典型的重資金產業。以GPT-3模型消耗的算力3640 PF-days爲例,若按照單個500P中心項目的總投資爲30.2億元來計算,若想要保證ChatGPT的正常運行,則至少需要投入7-8個數據中心,所產生的總成本超過200億元。

顯然,訓練ChatGPT模型對數據、算力、資金的要求極高,是大部分初創團隊很難承受的。由此,這些國內外雲計算大廠具備了天然的先發優勢,他們有資金、有技術、有算力資源,甚至還有應用場景。

隨着雲廠商們加速對ChatGPT的布局,未來國內雲市場的競爭格局是否會被重新改寫呢?

阿裏雲:內憂外患下找尋新增量

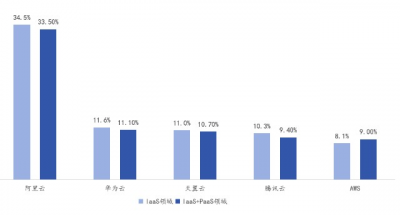

作爲國內雲廠商頭部企業的阿裏雲,在IaaS領域和IaaS+PaaS領域的市場份額分別爲34.6%和33.5%,以上兩項排名均爲業內第一,具有絕對的領先地位。

數據來源:《中國公有雲服務市場(2022上半年)跟蹤》報告

而且阿裏雲還是當前國內唯一實現盈利的雲服務商。據阿裏此前發布2022財年第四財季及全年財報顯示,阿裏雲2022財年總收入在抵銷跨分部交易前和抵銷後分別爲1001.8億元和745.68億元,實現13年來首次年度盈利;阿裏雲EBITA利潤從上年的虧損22.51億元改善爲盈利11.46億元。

不過這只是過去一年的成績,進入2023年以來,阿裏雲的日子並不好過。一般來說,雲廠商的收入來源=客戶數量*單筆合同金額*客戶續費率。目前阿裏雲的客戶以新零售、教育、醫療健康、金融機構、互聯網爲主,但受制於消費市場復蘇不及預期、出口業下滑等因素,阿裏雲客戶本身並不輕松。

張夢琳是國內某新零售企業的負責人,她告訴我們,原本以爲疫情全面放开後,公司的銷售額和利潤能實現大幅度增長。但現實情況卻是今年公司第一季度的銷售額和淨利潤較去年同期分別下滑40%和25%。業績承壓之下,公司也不得不大幅度裁員,並且縮減在雲服務上的投入。

事實上,“降本增效”是很多企業今年的主旋律之一,各項對外支出也在縮減,這其中就包括雲服務領域的支出。

因此,後續阿裏雲也不得不面臨客戶減少採購金額或客戶流失的情況,這就給阿裏雲的未來業績增速蒙上一層陰影。另外,阿裏雲雖然在國內IaaS領域市場份額第一,但目前IaaS領域產品高度同質化問題並沒有緩解,阿裏雲仍面臨多方位的競爭。

圖源:光大證券研究所

爲搶佔更多的客戶資源,雲廠商只能借助價格战來完成新客增加以及老客留存。價格战所帶來的結果就是目前IaaS產業內的毛利率只有10%-15%,遠低於SaaS行業內50%以上的毛利率。

面對上述問題,阿裏雲只能借助更多方式來开發新客戶,而ChatGPT就是拓展新客戶的手段之一。

作爲參考,全球雲計算巨頭微軟已提速自身在ChatGPT領域的布局,這些布局後續將不斷反哺雲業務。阿裏雲迅速做出反應,推出阿裏雲版的ChatGPT“通義千問”,並且對標GPT-4。借助大模型API接口的放开,阿裏雲既能完成新客增加以及老客留存,也能借助接口付費的方式帶動企業業績增長。

其他雲廠商的動機

放大到全行業來看,目前國內不少雲廠商結合自身業務優勢布局“ChatGPT”,本質上也是爲了能夠搶佔未來增量市場所產生的市場份額。

比如說,以ChatGPT爲代表的人工智能對計算機性能、能耗、和延遲等方面要求較高,傳統通用服務器的負載能力有限,無法承受高負載的人工智能應用,需要更適合深度學習訓練場景的AI服務器方可完成。

隨着後續算力的持續增長,自然語言處理和圖像、視頻等AI模型的深入發展,AI服務器將被更廣泛使用,IDC此前就曾預估2023年全球AI服務器的市場規模或將達到211億美元。

比如,數據要素是AI訓練與迭代的核心資源,同時未來AIGC

產生的海量數據將帶來爆發式的數據傳輸需求,並且如何保障數據在傳輸、訓練、用戶使用過程中的絕對安全也是一個新問題。

基於此,三大電信運營雲廠商,作爲中國算力與數據要素的“賣水者”,無論是用自身優質數據進行模型自研,或是將數據提供給第三方進行訓練,運營商在未來都將成爲我國“數據要素+AI”商業體系下的核心參與者。而做網絡安全出身的360雲自然在如何構建網絡安全上,更具優勢。

當然,有的雲廠商做類“ChatGPT”模型,更多的是想豐富自身的雲產品生態系統。以京東雲爲例,與其他技術性企業直接進入到雲服務市場不同,京東雲脫胎於京東電商、京東物流、京東金融的業務實战中。

基於業務上的實战,確保了京東雲在相關產業上具有一定的洞察能力。因此,京東雲旗下言犀人工智能應用平台Chat JD,定位爲產業版ChatGPT,旨在打造優勢、高頻、剛需的產業版通用ChatGPT。隨着後續Chat JD模型的不斷迭代,也能讓京東雲和其他雲廠商形成差異化競爭。

圖源:京東雲官網

ChatGPT能否改變雲廠商競爭格局?

短期來看,ChatGPT難以改變現有雲廠商們的競爭格局。

其原因在於,從ChatGPT本身來看,行業仍存在一定泡沫。北京某投資機構的投資總監趙娜告訴我們,首先,相較於儲能、氫能等各類新能源有着清晰的政策支撐,ChatGPT在政策端的後續走向並不明朗。尤其是一些圍繞TOC端所提出AI大模型,一旦產生如數據泄露、誤導用戶等問題,不排除隨時有可能會遭遇“封殺”的結局。

其次,目前市場對ChatGPT的能力存在過分高估,在實際很多場景中均難以落地。比如說,此前曾有券商提出過以ChatGPT爲代表的AI大模型能夠應用到醫療領域,充當醫生在臨牀治療過程中的輔助性工具。

但趙娜在拜訪國內某家醫院的趙醫生後,對方直接坦言,使用人工智能給病人看病,這是在开什么玩笑啊?趙醫生告訴她,不同病人因身體素質、體質、病症的不同,其適用的藥物也有不同,這也是爲何中醫會講究望聞問切,根據不同患者的情況开具屬於患者個人藥方的原因。

若是使用AI大模型爲患者开具醫用處方,一旦產生醫療糾紛,這個責任到底如何界定也是個難題。顯然,當醫生對於AI醫療大模型的使用保持謹慎的態度時,這也決定了AI醫療大模型的商業化探索之路遠比想象中的還要復雜。

最後,在相關企業搭建各類AI大模型高投入的背後,後續到底要如何發展才能實現盈利也是個問題。即使作爲AI大模型領軍者的ChatGPT,目前也沒有給出完整的答案。這就不免讓圈子裏的很多投資人覺得,現在市面上的各類AI大模型頗有“蹭熱點”、“炒概念”的嫌疑。

從ChatGPT和雲服務的場景結合來看,ChatGPT很難在部分細分雲市場中得以滲透。以財務雲市場爲例,杭州某公司的負責人張航告訴我們,目前企業財務人員使用現有的財務雲軟件已相當成熟,這也能保證公司業務的順利進行。若使用所謂的AI大模型雲軟件,是否會因企業財務人員難以使用或學習周期過長影響公司業務,是他最擔心的問題。

當然,若是後續ChatGPT在國內得以順利推廣的話,這或能改變雲廠商的競爭格局。

因爲從整個國內的雲服務市場來看,此前雲廠商們往往借助IaaS+PaaS,IaaS+SaaS爲客戶提供服務並增加利潤,但隨着PaaS層面Docker、K8S等容器技術的支持,目前PaaS和SaaS已能脫離IaaS層單獨使用。

當捆綁服務無法爲雲廠商帶來利潤時,行業又重新回歸到IaaS的競爭。而IaaS層的產品高度同質化又決定了雲廠商們誰能獲取更多的客戶,誰就能獲取更大的市場份額。

而各家雲廠商的AI大模型,實則是在幫助他們形成新的生態應用閉環。借助這些AI大模型,打破了开發層和應用層的壁壘,用戶只需向作爲中間層的AI提出需求即可自動生產代碼,而無需理解其中含義。借助這種難以抗拒的“魅力”,其可以輕易觸達更多用戶,用戶在免費使用過程中就會不自覺成爲潛在的雲廠商客戶。

騰訊集團高級執行副總裁、雲與智慧產業事業群CEO湯道生認爲,ChatGPT等技術對互聯網行業領域來說很有挑战,可能未來很多應用都會依賴這樣基礎模型構建,誰能夠打造一個特別強大的雲,可能會自然吸引很多應用开發商在這樣一個環境去搭建,這對於雲廠商來說絕對是一個很大的拉動,其他後來的應用計算需求可能會被這樣一個能力而吸引過去。

就像湯道生說的,ChatGPT對於形成這種應用閉環極爲重要。或許這正是以阿裏、百度、騰訊、京東、360爲代表的國內雲服務參與者紛紛將ChatGPT視爲打破行業格局“利器”的原因。

$阿裏巴巴(NYSE|BABA)$$騰訊控股(HK|00700)$$百度集團-SW(HK|09888)$

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:大廠混战AI大模型,雲計算誰最行?

地址:https://www.breakthing.com/post/53295.html