手心手背都是肉。

作者 | 扶蘇 編輯 | 小白

作者 | 扶蘇 編輯 | 小白

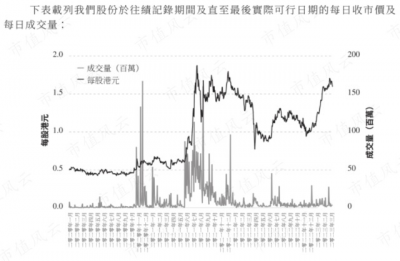

在國內,“體操王子”李寧是家喻戶曉的人物。 李寧的成就不僅在體育賽場上,在商界,其1990年創立的同名體育用品品牌“李寧”(02331.HK、李寧公司),已經是一家市值超過1600億港元的上市企業。  李寧對李寧公司的持股,除少量個人股份外,大部分是通過非凡中國(08032.HK,公司)持有。 因此,非凡中國是李寧公司的最大股東,目前持股比例爲10.29%。 非凡中國的前身爲李寧本人2010年收購的快意節能,目前李寧仍擔任董事會主席兼CEO。 作爲“體操王子”的再創業項目,非凡中國在被李寧收購後的境況卻一度慘淡,長期淪爲鮮有人問津的“仙股”,經常每日零成交。 直到2021年下半年,公司开始迎來轉機,股價和成交量均在短時間內大幅飆升,並推動市值突破百億港元。

李寧對李寧公司的持股,除少量個人股份外,大部分是通過非凡中國(08032.HK,公司)持有。 因此,非凡中國是李寧公司的最大股東,目前持股比例爲10.29%。 非凡中國的前身爲李寧本人2010年收購的快意節能,目前李寧仍擔任董事會主席兼CEO。 作爲“體操王子”的再創業項目,非凡中國在被李寧收購後的境況卻一度慘淡,長期淪爲鮮有人問津的“仙股”,經常每日零成交。 直到2021年下半年,公司开始迎來轉機,股價和成交量均在短時間內大幅飆升,並推動市值突破百億港元。

(來源:公司GEM轉主板招股書) 借此大好勢頭,公司近期也遞交了聯交所GEM轉主板上市的申請。 “仙股”鹹魚翻身的背後,是基本面改善,還是資本炒作?

兜兜轉轉地產十年,還是老本行更香 2010年起,也就是公司被李寧收購後,主要從事體育場館運營和相關賽事管理服務。 上述業務的本質其實是房地產的投資控股。 目前,全國各地分布着多家“李寧體育園”和“李寧運動中心”。  這些體育場館通常由公司牽頭,聯合地方政府、房地產开發企業、金融機構等多方出資修建,然後交由公司負責管理和運營。 公司還在全國運營了11個名爲“全明星滑冰俱樂部”的溜冰場,是國內領先的室內滑冰場連鎖品牌。

這些體育場館通常由公司牽頭,聯合地方政府、房地產开發企業、金融機構等多方出資修建,然後交由公司負責管理和運營。 公司還在全國運營了11個名爲“全明星滑冰俱樂部”的溜冰場,是國內領先的室內滑冰場連鎖品牌。  除運營體育地產外,公司也提供運動隊伍及賽事管理服務,主要包括开展電競俱樂部的管理與運營、協調體育賽事及體育相關營銷服務等。 比如,國內電子競技圈內大名鼎鼎、參與英雄聯盟職業聯賽的“LNG電競俱樂部”,便是由公司投資和運營。

除運營體育地產外,公司也提供運動隊伍及賽事管理服務,主要包括开展電競俱樂部的管理與運營、協調體育賽事及體育相關營銷服務等。 比如,國內電子競技圈內大名鼎鼎、參與英雄聯盟職業聯賽的“LNG電競俱樂部”,便是由公司投資和運營。  在風雲君看來,李寧再創業之際,瞄准的顯然是北京奧運會後,國內加快發展體育產業的風口。 不過,公司的體育業務一度經營慘淡。 2019年前,公司多數年份內無法實現淨盈利。2010-2018年,累計淨虧損超過15億港元。

在風雲君看來,李寧再創業之際,瞄准的顯然是北京奧運會後,國內加快發展體育產業的風口。 不過,公司的體育業務一度經營慘淡。 2019年前,公司多數年份內無法實現淨盈利。2010-2018年,累計淨虧損超過15億港元。

(制圖:) 於是,2019年起,公司改變了經營方向,逐部變現土地資產,退出體育建材銷售等非核心業務,並集中資源拓展新業務。 有意思的是,兜兜轉轉近十年,李寧還是帶着公司回到了其本人最熟悉和擅長的賽道——品牌服飾經營。 2019年至今,公司开足馬力,一鼓作氣收購了多個服飾品牌。

(來源:公司GEM轉主板招股書)

2019年底,公司向李寧公司收購了街頭時尚品牌“LNG”,從此开展鞋服業務。 2020年7月,公司收購了創立於1987年的香港知名休闲服飾品牌堡獅龍(bossini),並於2021年在此基礎上推出了定位街頭時尚的副品牌“bossini.X”。

2022年1月,公司收購了創立於1929年的意大利奢侈品牌Amedeo Testoni。

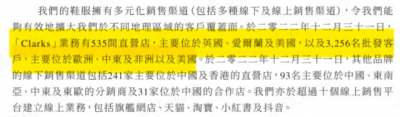

2023年1月,公司完成對英國知名鞋業品牌“Clarks”的收購。

幾個案子當中,Clark爲公司的最大收購項目。

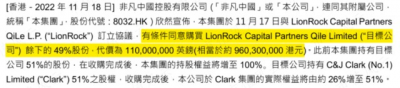

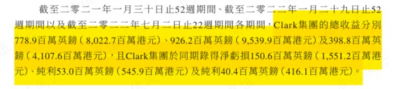

2022年7月-2023年1月,公司通過多次收購,將對Clark的持股比例從26%增至51%,並自2022年下半年起並表。 按最後一次交易計,Clark全部股權的估值約爲2.2億英鎊,相當於約19.6億港元。

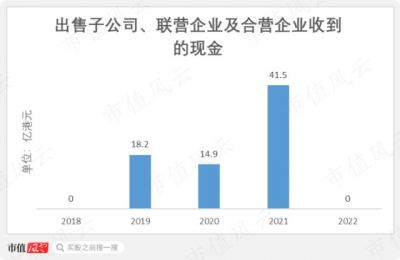

(來源:公司2022年11月公告) 老鐵們或許好奇:公司此前連年虧損,哪來的錢一下子收購這么多的大品牌呢? 實際上,公司也投資了“李寧”服飾品牌和“紅雙喜”體育器材品牌,按權益法計量。 而公司之所以能成爲不缺錢的主兒,也是得益於手裏握着李寧公司股權這個“大金礦”。 2012年12月,公司收購了李寧公司25.23%的股權。 事後來看,公司收購李寧公司時,後者的股價正處於低谷。公司這部分權益的價值,日後的漲幅逾10倍。 2019-2021年,公司大規模出售所持李寧公司的股權,三年間累計套現74.6億港元,持股比例也下降至10.29%。

(制圖:) 如果從李寧本人的角度來看這件事兒,頗有“左右互搏”的既視感。

开足馬力轉型,新品牌盈利堪憂 (一)將英國最大鞋業品牌歸入囊中

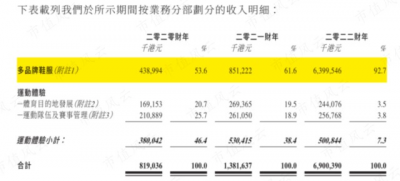

自2020年起,多品牌鞋服業務成爲公司的主業,2022年佔營收的93%。 過去的體育相關業務,包括體育目的地發展業務和運動隊伍及賽事管理業務,2022年合計營收佔比已降至7.3%。

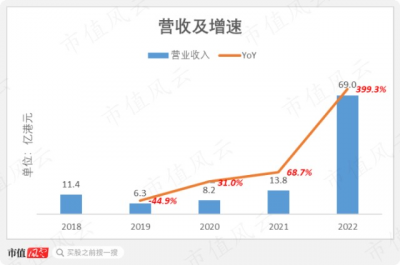

(來源:公司GEM轉主板招股書) 由於收購的新品牌相繼並表,公司營收逐年大增。 2022年,公司營收69億港元,同比增399%,以2019年爲基准的CAGR爲123%。

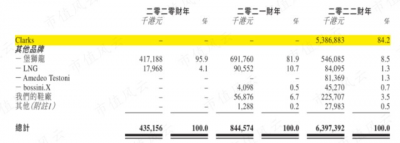

(制圖:) Clarks的並表,對公司的營收貢獻尤其凸顯。 2022年,Clarks貢獻營收53.9億港元,佔同期多品牌鞋服業務營收的84%。

(來源:公司GEM轉主板招股書) 在Clarks並表前,堡獅龍是公司的最大品牌,2020年和2021年分別佔多品牌鞋服業務營收的96%和82%,2022年跌至8.5%。 堡獅龍在被公司收購後的表現平平。2022年,堡獅龍營收5.5億港元,同比跌21%。 堡獅龍主要以线下門店的方式運營,疫情期間,香港和內地零售業受到沉重打擊。 堡獅龍在2021年關閉了64家直營店和204家加盟店,當年倒閉的門店數量約佔其年初門店總數的三分之一。

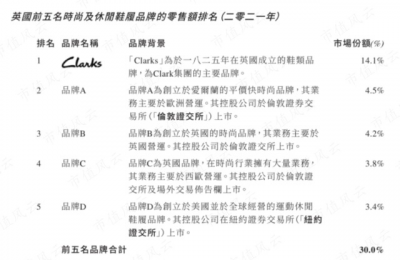

接下來,公司的業績,還得靠Clarks來支撐。 Clarks是一家具有超過200年歷史的英國鞋類品牌,專注於英國和美國市場。 據弗若斯特沙利文數據,2021年,Clarks於英國時尚及休闲鞋類市場排名第一,市場份額爲14.1%,且遠超市場份額爲4.5%的第二大品牌;於美國排名第七,市場份額爲1.8%。

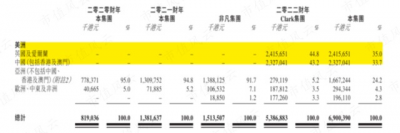

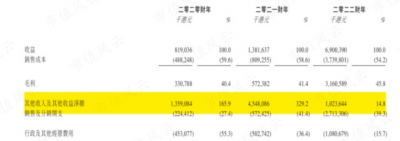

(來源:公司GEM轉主板招股書) 2022年,由於Clarks並表,海外隨之成爲公司的最大市場,69%的營收來自美國、英國及愛爾蘭。此前,公司90%以上的營收來自中國內地及港澳地區。

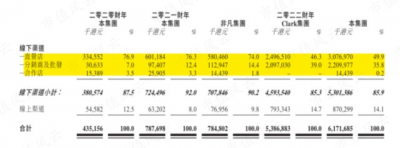

(來源:公司GEM轉主板招股書) 不同於公司其他品牌主要依托线下直營店,Clarks將分銷商和批發視爲重要銷售渠道。 2022年,公司分銷商及批發渠道的營收貢獻提升21個百分點,至36%;直營店渠道的營收貢獻下降26個百分點,至50%。

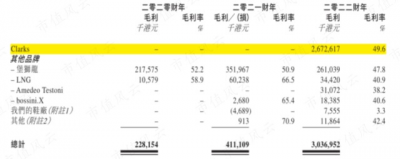

(來源:公司GEM轉主板招股書) Clarks目前是公司細分毛利率最高的品牌,2022年爲49.6%,較第二大品牌堡獅龍高出2個百分點。

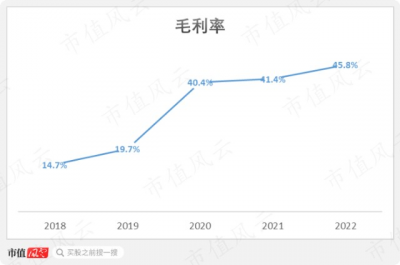

(來源:公司GEM轉主板招股書) 此外,自2019年起,公司的整體毛利率持續好轉,並在2020年突破40%。2022年,公司毛利率45.8%,同比增4.4個百分點。

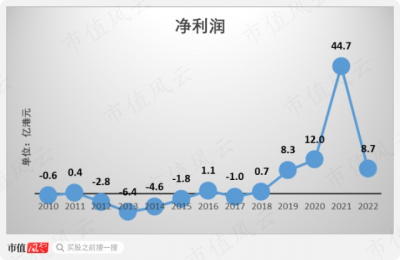

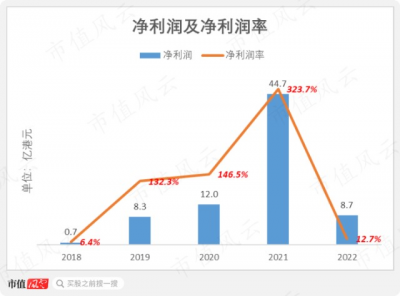

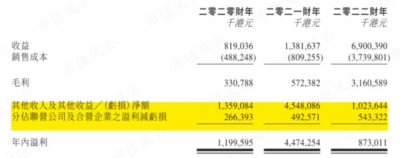

(制圖:) 值得一提的是,2019-2021年,公司的淨利潤在首次破億港元後持續增長,並在2021年創下44.7億港元的新高水平,淨利潤率也不斷攀升。 2022年,公司淨利潤8.7億港元,淨利潤率12.7%。

(制圖:) (二)“卸妝”後的利潤表

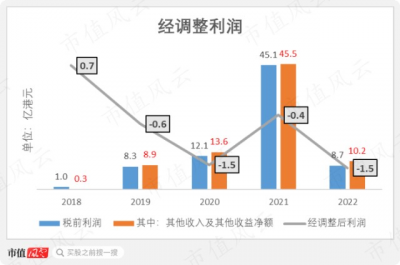

乍看之下,公司變更主業後,盈利能力雖還不算穩定,但境況遠好於從前。 事實上,公司的利潤表,需要“卸妝”後再看。 值得注意的是,公司將出售李寧公司股份的淨收益,作爲“其他收入及其他收益淨額”項列報,並在2020-2022年累計對利潤表產生了69億港元的影響。

(制圖:) 如果從稅前利潤中剔除上述項目,公司經調整利潤自2019年起由正轉負。 2022年,公司其他收入及其他收益淨額爲10.2億港元,高於同期稅前利潤8.7億港元,經調整利潤爲-1.5億港元,低於去年同期的-0.4億港元。

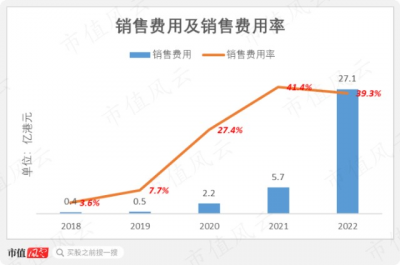

(制圖:) 經調整利潤指標揭露了一個事實,即公司开展多品牌鞋服業務後,並未實現經營層面上的盈利。2022年,公司收購Clarks後,經營層面卻一步惡化。 原因主要是公司的銷售費用,隨着擴充多品牌鞋服業務而暴增。 2022年,公司銷售費用爲27.1億港元,據披露,其中19.9億港元與Clarks相關。當年,公司的銷售費用率達39.3%。

(制圖:) 增長的銷售費用主要爲支付給Clarks分銷渠道的傭金,該品牌的大部分產品通過海外的3256名大批發商流向零售市場。

(來源:公司GEM轉主板招股書) Clarks早在被公司收購前,已有經營不善的跡象。 據披露,Clarks母公司Clark集團在2020年淨虧損1.5億英鎊(約合15.5億港元)。

(來源:公司GEM轉主板招股書) 從目前來看,公司尚未能把Clarks這一盤爛攤子給盤活。 此外,公司2022年的淨利潤“扛把子”,居然是手中尚余10.29%的李寧公司股權。 在權益法下,李寧公司股權每年爲公司貢獻了可觀的收益。2022年,公司來自聯營企業及合營企業的淨收益爲5.4億港元,相當於當年淨利潤的62%。

(來源:公司GEM轉主板招股書)

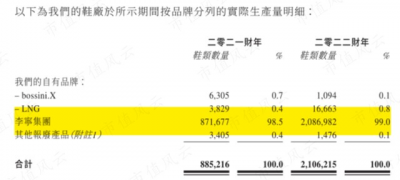

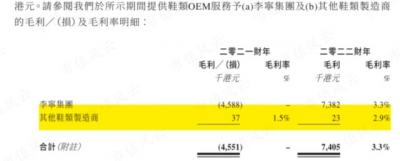

李寧公司“工具人”,虧損經營鞋廠 在風雲君看來,公司的業務,更像是李寧本人在全球鞋服行業的多元化嘗試。 長期以來,李寧公司專注於國內的體育服裝品牌,公司則嘗試在競爭激烈卻發展迅速的海外市場分一杯羹。 從公司收購的品牌組合來看,它們各自聚焦於全球不同市場。 比如,堡獅龍專注於內地和港澳市場,Amedeo Testoni專注於歐洲和日韓市場,Clarks專注於英美市場。 不過,公司收購的、多爲成長期已結束的海外老舊品牌,且公司接手後也未能使其迎來“第二春”。 更爲尷尬的是,公司作爲李寧的“再創業項目”,同時還承擔着李寧公司的“工具人”角色。 公司多品牌鞋服業務的大部分產品外包給OEM生產。 然而,2021年,公司卻在中國內地投資建立了一個鞋廠,爲其他鞋企提供OEM服務,其中最大客戶正是關聯方李寧公司。 2021-2022年,公司鞋廠的鞋類產量中,銷售給李寧公司的數量佔比高達99%。

(來源:公司GEM轉主板招股書) 可見,這個鞋廠從一开始就是爲關聯方而成立的。疫情期間,李寧公司的部分OEM供應鏈中斷,因此由公司頂上了這個缺。 2021年,李寧公司供應鏈受疫情影響較爲嚴重時,公司的鞋廠也在當年3月投入運營。 鞋廠啓動初期的產品報廢率通常較高,但公司無視產能爬坡規律,堅持“用愛發電”,爲李寧公司上足馬力生產。 公司鞋廠在頭一年的產能利用率,直接拉到了驚人的95%以上。

(來源:公司GEM轉主板招股書) 2021年,公司爲李寧公司提供鞋類OEM代工導致毛損459萬,而對於其他第三方客戶,公司則能實現正毛利。

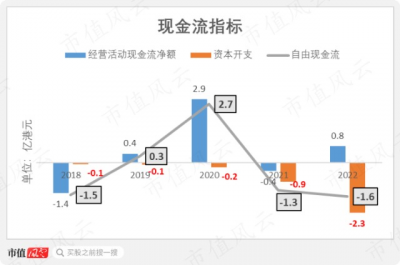

(來源:公司GEM轉主板招股書) 完成了“歷史使命”後,公司目前表示,預計接下來,產能將維持在現有水平,不再擴產。 除了解決關聯方的燃眉之急外,風雲君實在看不出這個盈利能力薄弱的鞋廠,對公司現有業務有啥裨益。 不過,公司卻要爲此實打實地付出真金白銀。 2021年,公司在經營活動現金流淨額轉負的情況下,資本开支的开銷仍高達9000萬港元,導致自由現金流再度轉負,爲-1.3億港元。 2022年,公司自由現金流爲-2.3億港元。

(制圖:) 不過,正如風雲君上文所說,公司財大氣粗、從不缺錢! 得益於此前李寧公司股權的套現收益,截至2022年末,公司账面上的現金及現金等價物,仍高達29.8億港元。

(制圖:) 公司手中尚余10.29%的李寧公司股權,按後者上市市值計,目前價值仍逾160億港元,無疑是公司的最大底牌。

免責聲明:本報告(文章)是基於上市公司的公衆公司屬性、以上市公司根據其法定義務公开披露的信息(包括但不限於臨時公告、定期報告和官方互動平台等)爲核心依據的獨立第三方研究;市值風雲力求報告(文章)所載內容及觀點客觀公正,但不保證其准確性、完整性、及時性等;本報告(文章)中的信息或所表述的意見不構成任何投資建議,市值風雲不對因使用本報告所採取的任何行動承擔任何責任。

以上內容爲原創 未獲授權 轉載必究

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。