特斯拉股票自今年年初以來已經大漲70%,因爲其2023年第一季度汽車銷售表現強勁,迎來了去年下跌後的良好復蘇。特斯拉作爲電動汽車市場的先驅,在一年內將其宣布的生產能力幾乎翻了一番,盡管自2023年年初以來股價大幅上漲,但相對於歷史水平而言,特斯拉的股票仍然被低估。我對特斯拉股票持看漲態度,因爲該公司正在追求出色的擴張和成本優化計劃,支撐價格下調以促進需求和控制競爭格局。

特斯拉創紀錄銷量,但仍不足以滿足需求

特斯拉汽車公司2022年第四季度營收同比增長37%至243億美元,歸因於汽車銷售的增加(同比增長31%,405,000輛)。

在宏觀經濟風險的背景下,公司正在通過啓動柏林和德克薩斯工廠增加產量,同時有效應對需求困難。同時,訂單接受量保持穩健,2023年第一季度的交付量達到了422.9千輛,同比增長36.4%,環比增長4.3%。降低價格的最新舉措可以被視爲战略性舉措,因爲公司試圖讓銷售跟上產量增長的速度,特別是在產量增加之前。這將有助於消化積壓的庫存並進一步增強自由現金流產生。

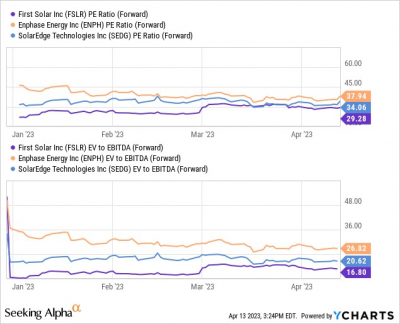

從估值角度來看,特斯拉股票交易價值低於歷史價值,但高於傳統汽車行業同行。據Seeking Alpha稱,該行業的中位市盈率前瞻爲14倍,EV/EBITDA爲9.4倍,而特斯拉的前瞻年度收益爲46倍,EBITDA倍數爲27倍。然而,這些值低於過去的數據。

來源:YCharts

相較於同行,特斯拉的溢價可以解釋爲以下一些因素:首先是環保汽車市場的高增長率。全球電動汽車銷量預計將在本十年內年均增長32%,從2020年的200萬輛增長到下一個十年的7300萬輛。此外,市場將清潔能源公司的價值估值在更高的倍數上。特別是,iShares Global Clean Energy ETF的一些最大倉位市場估值如下:

來源:YCharts

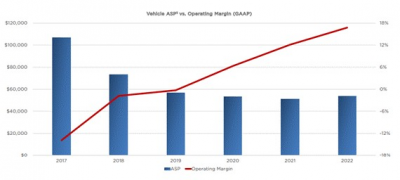

移步到重點,盈利能力是一個關鍵因素。特斯拉在2019年實現了正的息稅前利潤,2020年實現了正的淨利潤,而市值最大的電動車(包括混動)同行仍在走向盈利。特斯拉領先市場的運營利潤率使其能夠具有競爭力地定價其車輛。該公司不僅在增加產量,還通過自動化、垂直整合和一種新的特性——Giga Press機器使其變得更加便宜。

特斯拉訂購巨型壓力機,這些壓力機可以爲新車制造部件。這裏的名字並不是空口說白話。這些是巨大的機器,提供高壓和高速的填充模具,從而使部件更加堅固。在Model Y上,這使車重減輕了10%,並加速了裝配過程。因此,特斯拉實現了更便宜、更快速的生產巨大潛力,將運營利潤率提高到了16.8%,同時平均定價不斷下降。

圖:ASP和EBIT利潤率;來源:公司報表

然而,效率和規模方面的重點尚未顯現,因爲垂直整合工作只在極高的制造規模下充分發揮作用。我認爲,實現每款車型100-200萬輛的銷售量可以將營運利潤提高到20-25%。

超級增長前景

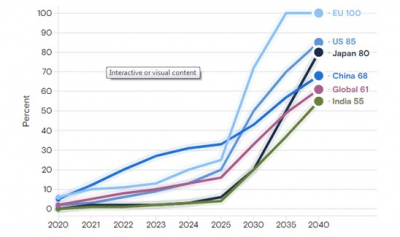

考慮到特斯拉的激進增長計劃,即到2030年銷售2000萬輛車,這一雄心勃勃的目標意味着與2022年相比,銷售額將增長15倍,產能將擴大10倍。同時,綠色議程爲全球電動汽車銷售的進一步增長提供了堅實的基礎。領先經濟體的政府制定了增加電動汽車份額的大膽目標,這將從2025年开始急劇加速,以實現脫碳計劃。

圖:電動汽車銷量;來源:高盛

在這種背景下,特斯拉宣布了一項重大投資,以擴大內華達工廠和德克薩斯工廠的規模。特斯拉還計劃在墨西哥建造第五座電動汽車工廠,擴大其制造業的足跡。此外,該公司專注於鋰礦精煉和正極材料制造。我不會驚訝,如果在某個時候,該公司會進軍上遊產業。然而,如果沒有進入低於25,000美元的汽車市場,其激進的增長計劃可能會受到質疑。在最新活動中,沒有推出新的車型有點令人失望。然而,宣布推出價格更便宜且潛在性能更強的車型並不是最好的策略,因爲這可能會抹去一些當前的訂單。盡管如此,交付價格更低的汽車可能是支持該公司增長前景的重要支撐。

此外,提高運營效率可能使特斯拉進一步降低其電動汽車的成本,目前相對於類似的車型來說還是比較昂貴的,並被視爲高端電動汽車。例如,老牌的日產葉子的價格從28,000美元起,而特斯拉則從42,000美元起售。降價將增加購买者的經濟實惠性,這可能會支持特斯拉的銷售,並大幅增加汽車的產量。

對於自動駕駛,特斯拉已經通過其自動駕駛系統捕獲了大量數據。隨着更多數據投入到神經網絡中,特斯拉可以增強其自動駕駛能力,這可以以高毛利潤的價格出售給數百萬特斯拉車主,從而對盈利能力產生積極影響。

盡管特斯拉在電動汽車市場的份額從2021年的約72%下降到約65%,但該公司仍是美國電動汽車市場的主要所有者。盡管競爭加劇,特斯拉仍然擁有一個重要的壕溝,足以讓公司專注於效率和規模,大幅降低下一代平台的成本並執行計劃的支出。在這種情況下,競爭如何跟得上的問題仍然存在。

值得注意的是,特斯拉對全球電池行業的影響可能仍被低估。隨着約16GWh的Megapack部署,特斯拉的能源存儲業務正在以驚人的速度增長。這種高利潤的LOB提供了最佳的能量密度,再加上產量的增加,可能突出地支撐公司運營线上的利潤率。

估值

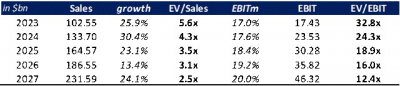

轉向Seeking Alpha的估值篩選器,特斯拉的交易價格相比行業中位數水平有顯著的溢價。在EV /銷售倍數方面,特斯拉的股票定價高出5倍,而EV / EBIT比率則意味着3倍的超額估值。我的觀點是,特斯拉具有顯着的估值增長潛力,這得益於卓越的運營盈利能力,但需要時間。

圖:估值趨勢;來源:作者的估算

上述表格列出了分析師對特斯拉的銷售前景展望,顯示了堅實的25%的平均增長潛力。這可能會將2023年的EV/Sales估值從5.6倍下降到5年期間的2.5倍。參考歷史水平10.4倍,這將明顯低於歷史水平。然而,公司的成本降低和更高的生產路线圖不容忽視,我預計特斯拉將在2027年觸及20%的營運利潤率线。在這一事件中,溢價估值可能會完全消失,將EV/EBIT比率降至12.4倍,與周圍的行業水平約爲13倍。此外,新型號的推出和更快的全自動駕駛的採用僅會對盈利能力的估計產生上行壓力。因此,特斯拉的25%的增長前景和關注營運效率的收益表明了一個突出的回歸角度,在我看來,特斯拉值得买入評級。

風險因素

許多制造商正在准備在未來幾年推出各種價格點的新型電動和混合動力車,這將增加特斯拉的競爭。交付延遲可能會削弱消費者需求,而高昂的成本可能會繼續對公司的汽車毛利率施加壓力。此外,特斯拉的歷史波動性顯着高於美國股市整體水平,而有關創新(如可再生能源,FSD等)的頭條新聞可能會引起進一步的波動。此外,公司的財務表現取決於擴大生產能力的雄心勃勃計劃的實施。

結論

特斯拉公司通過銷售130萬輛汽車實現了顯著增長,在2022年創下了歷史收入紀錄。該公司有野心通過在未來幾年擴大生產規模來主導電動汽車市場。特斯拉的股票價格顯着高於汽車行業水平,這可能是由於環保制造商的高增長前景得到了支持,因爲全球最大的經濟體正在迅速尋求減少傳統燃油汽車排放。另一方面,考慮到Megapack的快速部署,與清潔能源公司相比,特斯拉公司的估值也可以被視爲合理。然而,要點在於,特斯拉公司可以通過增長潛力和盈利能力將其價值體現出來,並將其下調到行業等級。

$特斯拉(NASDAQ|TSLA)$

#“降價潮”之下,特斯拉Q1財報成色幾何?#

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:特斯拉的看多邏輯

地址:https://www.breakthing.com/post/53527.html