2019年夏天,NBA球星哈登來上海參加一場商業活動,結果一行人因爲騎電瓶車違反交規,被上海交警單防,順便帶火了自己的紅色小電驢——小牛電動UQi。隨後,小牛電動的創始人胡依林興奮地上线認領:小牛喜提哈登。

小牛電動創辦於2014年,當時特斯拉剛剛在中國交付第一輛Model S,蔚小理還停留在理論層面,離賈躍亭出國生態化反還差兩年。胡依林在融資過程中結識了當過華爲副總裁的李一男,兩人一拍即合,共同創辦了小牛電動,主打兩輪電動車。

2015年6月,小牛電動的第一款產品小牛N1發布,採用特斯拉同款的松下鋰電池,搭配動能回收系統和車載大屏,手機App實時監控,標配定價3999元,比Model S便宜70萬。

高檔的配置,性感的智能化,顛覆式的創新故事,小牛上市後一路躥上了40億美元市值。然而,公司的走向卻在此後一路向下,掌舵者李一男鋃鐺入獄,業績增長也逐漸放緩,直到去年全线潰敗,市值只剩下3億美元。

反而是看似平平無奇的雅迪與愛瑪,依然維持着百萬銷量和百億市值。

同樣在做高端智能化,怎么少了兩個輪子,尖端技術就不值錢了?

衛視刷臉,村頭刷牆

雖然都是電動,但兩輪電動車的市場特徵其實和新能源車大相徑庭,反而更像空調、冰箱這類白電。

兩輪電動車的技術門檻極低。一輛車其實只有三個組成部分——電池、電機和車架,且都可以外購。隨便來個動手能力強的大爺,搞不好就能徒手拼裝出來。

雖說純電車的核心部分也是三電系統,但無論是電池的性能和工藝,還是芯片算力,都有很大的迭代空間。而兩輪電動車既不需要500公裏的續航,更犯不上裝自動駕駛芯片,產品天花板極低,絕大部分外觀、功能和價格都相差無幾。這就會導致一個嚴重的問題:產品同質化。

產品沒得卷,就只能靠三板斧:營銷、渠道、價格战。這個市場的發展軌跡也和空調非常類似:先通過營銷和渠道汰小留大,然後經過慘烈的價格战固化寡頭格局。

2006年,新日請來了成龍,一句“有陽光的地方就有新日電動車”,締造了第一個全國品牌。隨後,雅迪不甘示弱請來SHE,比德文力邀劉德華,林志穎和周迅也代言過電動車,最後是愛瑪豪擲3000萬,籤下周傑倫殺死比賽。

一邊是衛視刷臉,村頭刷牆,反復做人民群衆的思想工作;一邊則是緊鑼密鼓的渠道建設。電驢這種大件商品高度依賴线下渠道,不僅线下銷售比重佔比高達九成[1],從維修到更換配件的售後環節漫長,也離不开網點服務。

目前,排名前二的雅迪和愛瑪分別擁有2.8萬和2.5萬家門店。

從結果來看,點位數和市佔率幾乎完全成正比。

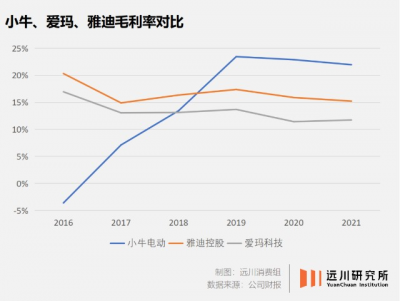

2017年後,電驢行業經歷了一輪又一輪的價格战,中小品牌的生存空間不斷被擠壓,最終只剩下了雅迪和愛瑪兩家寡頭。爲了爭奪行業第一,雅迪愛瑪又來回好幾輪價格战,結果就是兩家淨利率常年只有個位數。

2018年5月,《電動自行車安全技術規範》(業內稱之“新國標”)正式發布,次年3月生效。新國標對電動自行車的車速、重量、電機功率、電池電壓都進行了規定。

隨着新規發布,大量電驢需要在過渡期期間替換,帶來了大規模的市場增量,而嚴格的准入使中小企業競爭力大減,行業進一步集中。

隨後,雅迪和愛瑪不約而同地再次掀起價格战,搶佔份額,逼迫小企業加速退出市場。

本質上,兩輪電動車是一個絕對的紅海市場,產品同質化嚴重,難以切割出多個價格帶,拼的只有渠道和成本。2015年小牛殺進市場時,剛好是市場出清整合的尾聲。

在這種情況下,如果在重復漫長的渠道和供應鏈建設,所需要的投資是天文數字,已經殺出來的寡頭也不會坐視不管。因此,小牛選擇了“高端智能化”作爲突破口。

車載大屏屬於標配,彩色液晶才夠檔次;LED大燈和USB充電口應加盡加,刷卡解鎖比用鑰匙更有格調;人機交互通過APP來實現,每分鐘200次監測車輛健康,防火防盜還防你無聊,精心准備了一個車友社區。

一套加法做下來,標配版小牛售價近4000元,能买三台雅迪,一輛頂配NQiGT更是達到2萬元,外加每年58-129元不等的“智能服務費”。

2015年,小牛推出首款產品後半年就賣出5萬輛車,與當年特斯拉的全年交付量不相上下。雖然2018年小牛赴美上市時,李一男連敲鐘的機會都沒有,但他的缺席絲毫不妨礙“兩輪特斯拉”的故事風光开場。另一位靈魂人物胡依林驕傲不已:

“這個行業在2500到3000元的車有很多選擇,但還是有十萬人選擇了我造的車[3]。”

一個新時代即將降臨——至少小牛是如此相信的。

失敗的逆襲

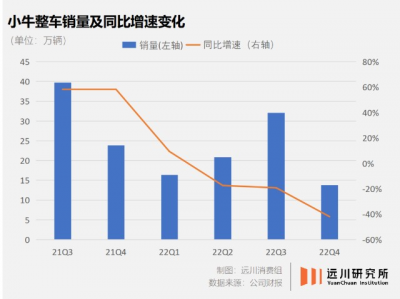

從2016年到2019年,小牛分別賣出8.5萬、18.9萬、33.9萬、42.1萬輛電動車,雖然看上去增長強勁,但同一時期,處在行業第一梯隊的雅迪和愛瑪銷量均超過500萬輛。

而在敲鐘上市的2018年,小牛創下3.49億人民幣的淨虧損新高,相當於每賣一輛兩輪電動車,還得往裏倒貼1032元。

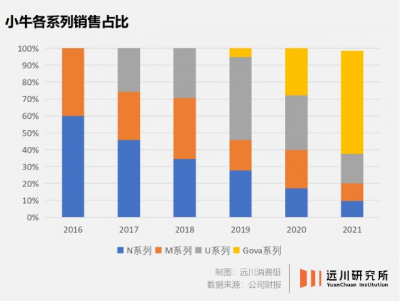

在這種情況下,小牛不得不放下身段,在2019年推出了中低端車型GOVA系列,起步價“只需”2499元,後者迅速成爲銷量主力,到2021年佔公司營收比例已超過六成,而高端的N系列營收貢獻不足10%[2]。

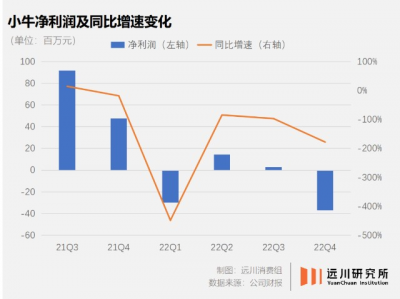

2019年也成爲小牛扭虧爲盈的分水嶺——通過大砍三費和研發支出(同比分別減少37.9%和26.8%),小牛實現全年淨利潤1.9億人民幣,由此开始艱難盈利的三年。

但正是這份處處在省錢、彎腰做下沉的財報,提前宣告了小牛高端化策略的失敗。而小牛的妥協不僅沒能挽救自己,反而爲接下來的全面潰敗埋下伏筆。

2022年本該是兩輪電動車行業形勢一片大好的一年。一方面是《新國標》的實施進入第三年,許多地方城市用於過渡的臨時牌照即將失效,倒逼大批車主置換新車[1];另一方面,疫情的反復打擊和防疫政策的空前優化,也讓小電驢承載更多日常出行和配送外賣的需求。

以雅迪愛瑪爲首的行業龍頭喫飽喝足,增收又增利。2022年,雅迪的全年營收和淨利潤同比增長15.2%和57.8%;愛瑪前三季度的營收大增37.7%,淨利潤更是暴漲138.3%。

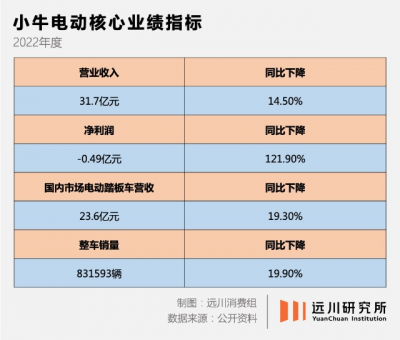

小牛卻再次活成了反面教材。這一年,小牛只賣出約83.16萬輛車,同比減少了20%,國內市場銷量穩定下滑,同比數據一降再降;全年營收也同比下滑14.5%,淨利潤更是同比暴跌121.9%。

事後來看,小牛的潰敗實屬無奈。它自降身價以求生存,但也因此進入對手的舒適區——中低端市場。而在這片滿是泥濘的战場上,渠道點位才是兩輪車企競爭的命脈。

截至去年底,小牛的中國專賣店數量爲3102家,和動輒幾千個經銷商、幾萬個網點的雅迪愛瑪相比,還不到後者的一個零頭。再多的車載大屏、再花哨的智能交互,也只能在消費者看不見的地方蒙塵。

所以當整個行業迎來需求紅利,小牛的定位差異盡失,渠道劣勢盡顯,終於逆勢走上了下坡路。

如今,小牛的市值距離前兩年的最高點已經跌去超過90%,逆襲劇本以失敗告終。另一家同講高端化故事、給小電驢裝黑匣子的九號公司,雖然晚生了幾年,境況也與小牛相似,營收與利潤增長已現疲態。

詭異的是,小牛、九號的前車之鑑猶在,本來躺贏的雅迪、愛瑪居然又盯上了“高端智能化”的生意:

2021年4月,愛瑪推出走輕奢路线的子品牌“小帕電動”,頂配售價9999元。還請來了設計蘋果經典Logo的設計師羅布簡諾夫(Rob Janoff)親自操刀,設計了一個原研哉看完直呼內行的新Logo。

幾個月後,雅迪也推出了號稱和保時捷共用一個設計師團隊的子品牌VFLY,把價格上限拉到19800元。

小牛沒能做成的兩輪特斯拉,換兩家龍頭來做就能成功了嗎?很遺憾,答案是否定的。

不存在的迭代空間

實際上,每一家做電驢的公司,多多少少都有過高端化的夢想。

早在2016年,雅迪就推出過定位高端的Z3系列,售價高達8588元,還找來韓星李敏鎬做代言,結果市場反響平平、全年銷量下滑。壓力之下,雅迪只能認命地喊出“全线降價30%”的口號,隨後用一年時間反超愛瑪成爲行業第一。

和空調、冰箱等白電類似,電瓶車的市場增長最大動能,來自城鎮化的滲透。在這個過程中,基礎設施建設伴隨着不城市擴張,隨之帶來了大量公共交通無法覆蓋的短途通勤需求。

一旦市場紅利期衰減,市場的自然增量往往就只剩下了置換需求,品牌想要保持增長節奏,就只剩下了漲價一條路。

2018年的《新國標》幾乎是這個市場最後一次大規模的增量,在頂層設計的推動下,大量的置換需求爲“利潤換份額”創造了可行性,但這種甜頭正在逐漸消失。

2021年,國內兩輪電動車保有量爲3.4億輛,行業首次出現增速放緩、僅爲4.08%[6];與此同時行業集中度愈高,幾乎就是雅迪、愛瑪兩家互毆。面對可預見的規模上限,留給兩輪車企的只剩漲價這一條路。這也是爲什么一個小牛倒下了,還會有無數個“小牛”站出來。

以雅迪爲例,在推出售價更高的冠能系列後,雅迪的銷售均價在去年上半年同比提升了18%,達到2234元,淨利率也從4.7%同比上漲爲6.4%。

高端化的目標不難理解,但電瓶車其實是個迷惑性很強的市場——看似有很多創新的空間,實際上並沒有那么多真實需求。

所謂“智能化”,本質上是一個將技術能力變成產品差異化,再將產品差異化轉化爲定價能力的過程。

比如手機SoC的性能不斷提高,可以滿足越來越多軟件對算力的需求。芯片設計公司通過高性能芯片的利潤,支持下一代芯片的研發,形成技術-產品-研發資金-下一代技術的循環。

但這么做的前提是,消費者使用的軟件或遊戲需要更高的算力。

集成電路誕生的幾十年裏,晶體管的數量從個位數擴張到了數以億計;早半個世紀誕生的空調,制冷溫度的上限也就是16度。

電瓶車也是大同小異,雖然電池和電機性能有着很大的進步空間,但作爲使用場景局限在通勤买菜的電瓶車而言,往往既不需要1000公裏續航的電池,也不需要3秒的百公裏加速。至於大屏車載導航,在確定性極高的通勤場景,軟件可能還不如人肉導航方便。

即便是電瓶車最復雜的使用場景——送外賣,比起一輛高性能的座駕,外賣小哥更煩惱的可能是小區物業。

在有限的創新空間裏,電瓶車企們並非沒有努力,目前行業主流的鉛酸電池存在壽命短、充電時間長等問題,小牛電動車的鋰電池來自特斯拉同款供應商松下,雅迪也自研出了石墨烯電池。

但這也帶來了更高的研發投入和原料成本壓力,而且由於下遊市場的購买力有限,又不足以支撐上遊像隔壁新勢力一樣無休止地燒錢。

兩輪電動車本質上是一種主打性價比的中短途出行工具。鉛酸電池之所以市佔率高達76.6%,正是因爲其價格低廉,而鋰電池的價格最初卻是它的4.5倍,近兩年仍有兩倍之多。

曾經以特斯拉同款電池爲傲的小牛,已經偷偷地把供應商從松下換成了國內的遠東電池,電機供應商也從德國博世替換爲國產廠商。

歸根結底,無論是零部件性能還是軟件的智能化,留給電瓶車的創新空間也就那么點。更何況兩輪電動車的上限,其實早已被另一個行業給封死:爲什么不加點錢,买一輛能遮風擋雨的五菱宏光呢?

李一男應該是第一個參透這個問題的人。出獄後的李一男沒有回到小牛,而是轉身創立自遊家,去做一輛真正的四輪特斯拉。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:4-2=0,兩輪特斯拉之死

地址:https://www.breakthing.com/post/53529.html