(本文系紫金財經原創稿件,轉載請注明來源)

日前,豬八戒股份有限公司(簡稱:“豬八戒網”)更新招股書,二次遞表港交所。

資料顯示,豬八戒網成立於2006年,是一家綜合型數字化企業服務平台,其核心業務主要包括企業服務平台、智慧企業服務、產業服務和政府領域企業服務四大板塊,素有“企業服務界淘寶”之稱。

趕上了互聯網創業潮的風口,豬八戒網成長迅速。成立次年,豬八戒網就獲得了500萬元天使投資,之後的幾年裏又獲得了IDG的多輪投資。

在資本的保駕護航下,2015年豬八戒網完成了26億元的C輪融資,估值高達百億,成爲名副其實的獨角獸。

然而在上市路上,豬八戒網可謂起了個大早,趕了個晚集。這位“超齡”獨角獸先試水美國納斯達克,後嘗試衝刺國內科創板,現在又跑到港交所提交申請,迎來了上市的關鍵時刻。

17年互聯網“老將”再衝IPO

豬八戒網的故事,始於17年前。

豬八戒網的創始人朱明躍,曾是一位不折不扣的媒體人,他在《重慶晚報》做了多年記者。2006年,正值中國電商和互聯網創業潮興起,朱明躍不禁思考,把文化創意當作商品放到平台上進行交易,可不可行?

興趣決定出路,2006年,朱明躍辭去了記者工作,花費500元用外包的方式創辦了豬八戒網,打造出了一個衆包服務的交易平台。

關於公司名字的由來,朱明躍曾表示,“一來我姓朱,二來有點胖,幹脆取名豬八戒網。”

2007年,朱明躍在一位老同學那裏拿到500萬天使資金後,豬八戒網开啓了發展的快車道。

2011年,豬八戒網獲得IDG的666萬美元A輪投資;2014年獲IDG和重慶文投集團1750萬美元B輪投資;2015年前後,豬八戒網迎來高光時刻,公司獲得26億元融資,估值高達110億。

當時有人評價豬八戒網說:“买商品上淘寶,买服務到豬八戒網”,將豬八戒網視爲了服務交易的淘寶。

招股書顯示,豬八戒網爲上市籌備已久。然而已經17歲“高齡”的豬八戒網,其上市之路並不是很順利。

2011年,就有傳聞稱豬八戒網要到納斯達克上市,但在2015年時公司決定不進行海外上市,轉而探索國內A股上市計劃。

2019年,豬八戒網向科創板遞交上市申請,由於A股的上市時間表並不確定且相對較長,豬八戒網开始轉道到港股上市。

2022年10月,豬八戒網向香港聯合交易所遞交上市申請材料,准備在香港聯合交易所主板上市。

從美股到A股再到港股,豬八戒網在上市的路上不停折騰,三次變更上市目的地,如今面臨登陸資本市場的臨門一腳。

三年虧損8億

從市場規模和地位看,豬八戒網可以說是妥妥的獨角獸。

艾瑞咨詢報告顯示,按計入定制化企業服務電商業務的成交額計算,2021年,公司的電商平台豬八戒股份有限公司在整個市場中的排名位居第二,市場份額約2.0%。

目前,豬八戒網已打造了一個以企業僱主及服務商爲核心,线上线下平台網絡一體化的企業服務電商平台生態系統。

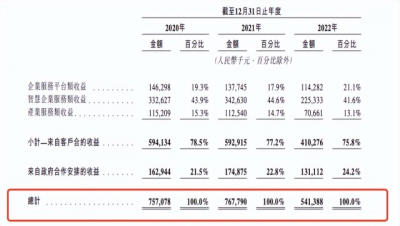

根據更新後的招股書,2020-2022年,公司的平均客單價分別爲人民幣21097元、人民幣25416元及人民幣44328元。

截至2022年12月31日,豬八戒網擁有的累計注冊用戶數量達3360萬名,其中,累計企業僱主數量達2630萬名,累計服務商數量達740萬名。

此外,豬八戒網絡的毛利水平也比較高,2020-2022年,公司毛利分別爲4.83億元、4.66億元、3.19億元;毛利率分別爲63.7%、60.7%、58.9%。

不過,豬八戒網的“危險信號”也非常明顯:造血能力不足、營收停滯、持續虧損等問題开始浮出水面。

業績方面,招股書顯示,2020-2022年,豬八戒網的收益分別爲7.57億元、7.68億元、5.41億元,其中2022年的營收較2021年同比下滑了大約29.5%。

該公司解釋2022年營收下滑的原因是因爲疫情的影響,對公司的客戶(大部分爲中小企業)造成長期不利影響,繼而影響了其對豬八戒網的需求和付款能力。

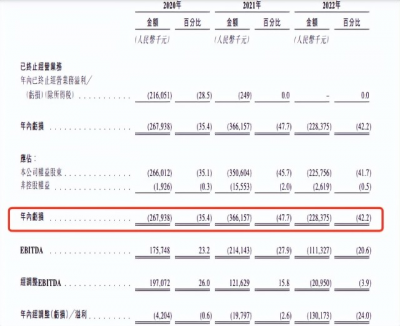

2020-2022年,公司一直處於虧損狀態,年內虧損分別爲2.68億元、3.66億元及2.28億元,三年累計虧損超8億,年內虧損率分別爲35.4%、47.7%、42.2%。

公司於2020年、2021年、2022年經調整EBITDA(分息稅折舊攤銷前利潤)別爲1.97億、1.22億、-2095萬;年內經調整淨虧損分別爲-420萬元、-1980萬元、-1.3億元,年內經調整淨虧損也同步擴大。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:苦熬17年,3年虧8億,豬八戒網再衝擊港交所IPO

地址:https://www.breakthing.com/post/53651.html