最近小米將推出一款新品——小米13 Ultra,據官博透露,這次的新品號稱將帶來前所未見的移動影像光學系統方案,配備迄今爲止徠卡最完美的Summicron鏡頭,整個一期待值拉滿。

作爲一款主打攝像功能的手機,不僅鏡頭規格上了一個新台階,連同充電器也提升了不少,快充規格從67W升級到90W。雖說這個充電功率與小米頂級的210W秒充還有很大差距,但相比之前的技術已經快了不少。

電池的續航能力與手機體驗感息息相關,涉及到的關鍵零部件就是電感器。它是把電能轉化爲磁能而存儲起來的元器件,主要功能是篩選信號、信號處理以及電源管理等。

電子元器件行業是整個電子信息制造產業鏈的上遊,具有一定的競爭壁壘,客戶認證就是其中之一。

通常上遊廠商需要通過下遊整機廠商的認證才有可能建立合作關系,以此確保電子整機產品的質量。

而小米產業鏈也同華爲、蘋果一樣,擁有衆多上遊供應商,麥捷科技[300319.SZ]就是其中之一。

公司的主要產品包括磁性元器件、射頻元器件和LCM顯示模組,說的通俗點,就是分別承擔電源管理、信號處理和液晶面板顯示的功能,常應用於智能手機、消費電子、通訊基站、新能源汽車等領域。

在電子元器件行業內,第一梯隊多爲日系廠商,佔據全球40%-50%的市場。而LCM顯示模組則興盛於日韓,過去從產業鏈上遊的偏光片、玻璃基板、光學膜等原材料,到後端模組的生產制造,日韓廠商都擁有絕對優勢。

但近年來日系高端廠商逐步減少對消費類電感的投入,加大开拓汽車電子、工業電子等高附加值領域的力度,逐漸淡出競爭市場,給我國部分本土電感廠商帶來了良機。

在顯示面板領域,國內廠商不斷加大投入資源的力度,產能得到迅速提高,而日韓廠商逐步退出LCD面板領域,將產品线從 LCM轉向OLED,促使行業競爭格局產生改變,我國於2018年前後躍升爲全球顯示模組行業的領袖。

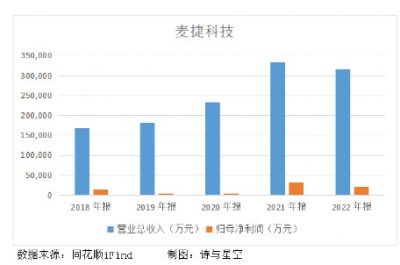

麥捷科技正是憑借這股東風,在行業內積累了衆多客戶資源,包括OPPO、VIVO、小米、三星、比亞迪、亞馬遜等國際一流客戶。但2022年卻由於諸多因素,業績下滑了約三分之一。

1、2022年業績下滑

公司全年實現營業收入31.52億元,同比減少5.02%;實現歸屬於上市公司股東的淨利潤1.99億元,同比減少34.42%。

業績下滑的主要原因是:

(1)居民消費意愿和消費力不斷下滑,消費電子市場需求滑坡。各品牌商面臨市場需求的巨大改變,不斷下調訂單預期,將重點放在去庫存上。麥捷科技作爲上遊供應商,全年核心客戶訂單量明顯減少。

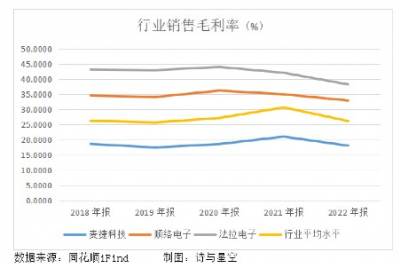

(2)主流品牌商去庫存形勢嚴峻,訂單需求下降,上遊元器件廠商不得不降價搶單,導致毛利空間被進一步壓縮。

(3)傳統手機平板類消費電子客戶需求不振,被動元器件量價齊跌,麥捷科技不得不轉型至新能源、汽車電子領域,尤其是拓展國內汽車領域的主流客戶。但汽車電子認證周期較長,短時間內貢獻的訂單還非常有限。

除此之外,旗下子公司星源電子主要生產LCM模組,由於其應用場景面向消費電子產品,也面臨着與本部相似的難題。

另一家主要子公司金之川的產品是變壓器,典型應用場景是通訊基站、新能源汽車、光伏和充電樁等,不僅是麥捷科技轉型拓展的方向之一,也會與本部形成資源協同,但目前收入佔比還不到20%,難以撐起大局。

大環境不佳的情況下,公司的產品和業務也潛藏着重重風險。

2、存貨跌價風險

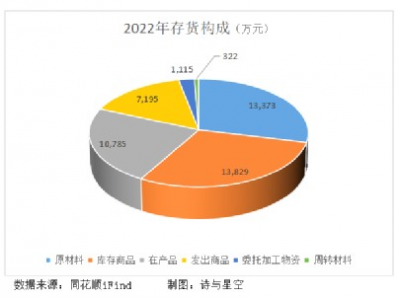

麥捷科技的存貨包含原材料、在產品和庫存商品等,前三種存貨合計佔比超過80%,計提的跌價准備則集中在原材料和在產品上。

雖然我國在電子元器件行業的部分關鍵環節和領域有一些技術突破,但目前我國電子元器件產品的附加值仍不高,自產自用及出口的產品仍以中低端爲主,大多數中高端技術被國外廠商壟斷,部分核心原材料及關鍵環節設備仍依賴進口。

爲了應對在手訂單,適當的備貨必不可少,但同時原材料價格波動也會帶來跌價風險。

存貨余額從2021年近6億下降至4.66億,但發生的存貨跌價損失仍接近6000萬,相較於2021年變化不大。

存貨周轉率爲4.92次,雖然比2021年4.71次略微好轉,但存貨余額仍然處於高位,短時間內去庫存帶來的成效還不明顯。

3、客戶高度集中暗藏風險

一方面是採購和存貨管理的問題,另一方面,客戶集中度較高也是一把雙刃劍。

2022年財報披露,前5名客戶的銷售額佔年度銷售額的比重爲64.28%,其中客戶一的銷售額佔比就接近30%,佔據絕對主導地位。

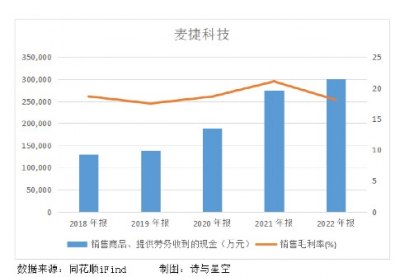

在消費電子市場需求下滑的情況下,品牌商不僅通過下調訂單需求度過寒冬,還會通過壓低採購價格獲取更多毛利。因此上遊供應商處於較弱勢的地位,不得不通過降價來提升銷售量和營收。

雖然銷售商品獲得的現金流節節升高,但銷售毛利率卻呈下降趨勢,從側面證實了客戶壓價帶來的負面影響。

4、商譽減值風險

還有一個需要警惕的是,商譽減值可能對利潤造成的不利影響。

截止2022年末,麥捷科技的商譽余額爲2.64 億元,其中星源電子商譽淨額爲 1 億元,金之川商譽淨額爲1.64億元。

在消費電子行業需求不振的背景下,若星源電子經營業績未達預期,可能會產生商譽減值風險,進而影響公司盈利;若金之川核心業務拓展不順,也會存在商譽減值的風險。

2019年-2020年,商譽曾兩次產生減值損失,分別爲3159萬和5031萬。目前公司的淨利潤接近2億,若商譽發生大額減值,很可能導致公司虧損。

5、總結

2022年消費者需求下滑對消費電子市場產生了巨大衝擊,衆多品牌商紛紛下調訂單需求,波及上遊產業鏈被迫降價求生 。

同時,客戶高度集中也在此時發揮了不利影響,客戶壓價可能導致麥捷科技的毛利空間被進一步壓縮。

去庫存的情況下,存貨跌價損失仍居高位。商譽減值風險、存貨跌價風險、和市場需求乏力,成爲公司頭上三座大山。

若不解決這些問題,未來的路將依舊難行。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:給小米做供應商,頭頂三座大山

地址:https://www.breakthing.com/post/53818.html