Q1財報數據概要:

其他信息:

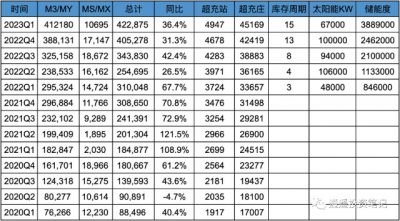

庫存周期從上季度13天,繼續提升到15天。去年同期庫存周期3天。

FSD行駛裏程超過1.5億英裏。

當季新增儲能388.9萬度電。

當季太陽能安裝功率67000KW。

第二做Megafactory落戶上海,規劃產能4000萬度電,2024年开始建設。

1、銷量

季度:

增速尚可,但增速的取得主要靠降價推動,今年整體50%的增長目標目前看壓力非常大。

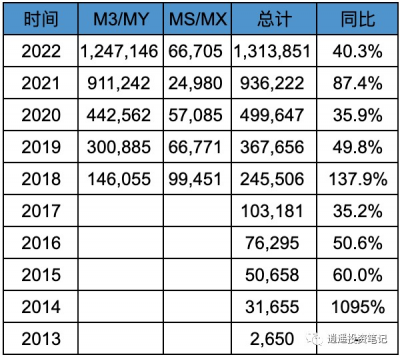

年度:

2、收入&分版塊收入

季度

總收入同比增速24.4%,近幾年新低,收入增速不及汽車銷量增速,主要由車輛降價導致。

汽車銷售收入佔比80.9%,積分銷售5.2億美金;能源板塊處在高速增長期,同比100%以上,佔比創新高。服務收入同比50%左右,增速也在快速增長中。

年度:

3、毛利率&分版塊毛利率

季度:

整體毛利率19.3%,近幾年新低,同比降低了10個百分點。

汽車毛利率18.3%,近幾年新低,同期相比降低了11.4個百分點,汽車毛利率降幅巨大,主要由於以價換量導致。

年度:

4、費用、費用率

季度:

費用和費用率佔比比較穩定,處於低位,總費用佔收入比例7.9%。費用控制依然很出色。

年度:

5、經營利潤、淨利潤

季度:

淨利潤25.1億美金,同比降低25%左右,淨利率10.8%,其實這個利潤率在制造業依舊很出色,不過之前利潤率數據太出色,所以顯得本季度利潤率很糟糕。如果今年整體利潤率在10%左右,整體利潤可能跟去年持平而無增長。

年度:

6、現金、現金流

資本支出金額變動不大,但由於經營現金流大幅下降,導致本季度自由現金流只有4億多美金。經營現金流的大幅下跌主要由於汽車銷售毛利率下跌11.4個百分點導致。

7、總結:

特斯拉本季度的毛利率、淨利率以及自由現金流的大幅下跌,其實很深刻的體現出了制造業(尤其是造車行業)最大的兩個弊端:需要持續的重資金投入、產能的投入和利用的錯配。

我認爲這是造車行業最大的兩個弊端,今天具體講講:

-持續的重資金投入

直接看看數據:從特斯拉的資產負債表可知,特斯拉最新的固定資產账面價值250億美金(接近1800億人民幣),而這是經過了十多年持續固定資產折舊後的數據,實際投入的成本遠高於250億美金。

再看看比亞迪的數據:截至2022年底,固定資產1318億,在建工程446億,加在一起1764億,跟特斯拉的固定資產基本相當,同樣這也是經過十幾年折舊後的數據,實際成本投入遠高於此數。

而這還是全球效率最高的兩家車企的固定資產投入。

持續高額的固定資產支出,意味着造車行業的盈利周期也非常久,需要持續大量的融資,10年能夠產生規模性盈利已屬難得。相對輕資產來說,汽車行業確實不是一個好行業。

-產能的投入和利用的錯配

特斯拉本季度增速、毛利率、淨利率、自由現金流多個指標的大幅下跌,原因也很簡單,就是產能投入和利用的錯配。在發展勢頭很猛的時候,特斯拉提前籌備建設了大量產能,目前已投產產能大概在年200萬台左右,但實際由於全球經濟環境的影響,去年Q4开始,整個訂單需求开始疲軟,這就導致如果不降價促銷,銷量就很難看,工廠產能利用率就會大幅降低,從而導致產房闲置、工人停工,而固定資產的折舊不會因爲這樣而減少,從而就會導致盈利的大幅減少或者虧損。

這裏面最典型的例子是威馬,提前建立了20萬的產能,結果高峰期利用率才20%,今年20萬產能基本全部闲置,從而一瞬間將一家公司拖垮。

即使厲害如特斯拉和比亞迪,如果持續的訂單疲軟,不及預期,也會導致產能大幅闲置,從而造成虧損。

但是這個行業,產能又不能滯後於需求來保守建設。首先工廠產能的建設是需要按年計算的一個比較長的建設周期。這就意味着你就必須提前規劃未來的產能,產能的規劃就一定需要遠大於當前的銷量,除非你不思進取,覺得未來公司不會有增長。如果不提前規劃建設大於當前銷量規模的產能,就會陷入所謂的產能地獄,也就是訂單需求強勁,但產能不夠,導致車輛無法生產交付,訂單積壓,最終導致訂單流失。

17年model 3發布後就是這種情況,幾十萬訂單積壓無法生產,特斯拉差點因爲產能問題倒閉。所幸當時競品較少,雖然訂單積壓,但並沒有導致過多的需求流失和口碑問題。

同樣的問題蔚來也遇到過,相對來說蔚來就沒有這么幸運。ET5於2021年12月份發布,發布後好評如潮,據說訂單超過10萬張。但由於產能問題,發布後9個月,才开始交付,而且產能爬坡很慢,到22年底才交付了1.2萬台,相當於發布會後下定的很多用戶,等了整整12個月都拿不到車。這對急於用車的用戶來說,簡直無法忍受,加上22年競爭遠高於17年,所以最終導致ET5的訂單大量流失,以及用戶的吐槽。ET5最初的銷量目標是超越寶馬3系(月均1.3萬台),如今16個月過去,累計交付才接近4萬台,月銷平均才接近5000台,跟當初的盛景相比,現在實屬慘不忍睹。

而這主要就是由於蔚來的產能規劃建設問題導致,沒有提前規劃好,准備好產能,以致一把好牌打的稀爛,也從而給公司帶來不小困境。

所以產能的投入和錯配,也是造車行業一個挑战很大的問題。

既然造車行業這么多問題,那這個行業還有什么投資價值?我認爲是有的,我認爲投資價值來自以下幾點:

-超大的規模:光中國的汽車銷售規模就達到3-4萬億,僅次於房地產。

-行業的重新洗牌:電動車行業從0起步,重新洗牌 ,加上電動車的馬太效應更強,最終留下的選手較少,只要能留下來就一定能出現大公司。

-商業模式的進化:智能化和自動駕駛,尤其是自動駕駛對消費者購車的決策影響度逐步加大,尤其是今年开始變的越來越明顯。隨着自動駕駛的快速迭代和進化,未來消費者一定愿意爲軟件付費,而軟件的邊際成本基本爲0,甚至可能實現70%以上的高毛利,成爲電動車行業的盈利推手,帶來規模性盈利。

這也是我關注和投資電動車賽道的主要原因。

$特斯拉(NASDAQ|TSLA)$#特斯拉Q1盈利同比跌超20% 自由現金流驟降#

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:特斯拉2023Q1財報解讀-汽車毛利跌破20%

地址:https://www.breakthing.com/post/53872.html