《港灣商業觀察》施子夫

當植發廣告遍布投放在地鐵商圈的電子屏中,當植發一詞在生活中愈加日常化、普遍化,當原先高企、模糊的植發費用變成現在的“一口價”,外界不難發現,一衆植發企業們在嘗到前期營收高速增長的紅利之後,生存狀態开始艱難了起來。

3月30日晚間,港股上市的植發公司雍禾醫療(02279.HK)發布2022年度業績公告。只是這份年報,多少有些令人大跌眼鏡。

高增長難以維系,植發經濟似乎再難重現往日榮光。同時,大批量湧現的投訴、差評以及負面事件的曝光,也讓消費者對植發手術逐漸怯魅。雍禾醫療接下的路,要如何走?

01

2022業績慘淡:淨利潤毛利率大降

公告顯示,2022年雍禾醫療實現營收14.13億元,同比下降34.85%;股東應佔溢利-8397.60萬元,同比下滑171.43%;毛利8.73億元,同比下滑44.77%。

此份年報業績也是雍禾醫療在最近五年中首次出現歸母淨利潤虧損的情況。困擾年輕人的脫發焦慮此刻無疑轉變爲雍禾醫療對自身業績虧損的焦慮。

從財報中公司方面給出的解釋來看,雍禾醫療將此次業績虧損的原因歸因於“若幹城市對植發服務需求減弱,繼而對公司造成縮減營運規模的壓力”。

官網顯示,雍禾醫療的主要業務分爲植發醫療服務和醫療養固服務,植發品牌包括雍禾植發、史雲遜醫學毛發中心、哈發達增發和綜合毛發醫院。

據介紹,雍禾醫療的植發醫療機構主要集中在二线城市、新一线城市,在2022年,來自二线、新一线城市的門店數分別爲27家、19家,其次是三线城市11家,一线城市5家。截至2022年12月底,雍禾醫療共擁有63家植發醫療機構和9家史雲遜健發機構。

植發醫療服務貢獻了公司的主要收入。2022年該業務收入10.3億元,同比下滑了約34.18%,佔總收入的72.9%;植發患者人數爲39254人,同比減少了19210人(2021年度爲58464人),下滑了約32.86%;人均消費5731元,較上一年同期提升200元。

被視爲公司第二增長曲线的醫療養固服務2022年收入3.63億元,同比下滑了37.74%,佔總收入的25.77%;患者人數爲63257人,同比減少了42018人(2021年度爲105275人),下滑了約39.91%。

對於上述兩項業務收入的急速下滑,雍禾醫療在年報中解釋稱,“主要受到店客流限制、到店患者人數及消費頻次下降所致”。

2022年全年,雍禾醫療新增設9家植發醫療機構。而在此次披露的年報中,管理層預計,到2023年底全國的植發門店規模可接近85家。在面臨客戶數逐步流失的前提下,一年之內,雍禾醫療要新增13家門店,完成這一目標並不容易。

值得一提的是,雍禾醫療的盈利能力也开始有走低的跡象。從2018年至2022年,雍禾醫療的毛利率分別爲75.16%、72.63%、74.60%、72.84%、61.8%。最近三年,公司毛利率下滑態勢明顯。其中,在2022年毛利率同比下降了超11個百分點,較爲突出。

截至4月18日收盤,雍禾醫療股價收報於7.750港元。從2023年至今,公司股價跌幅35.31%,目前總市值41億港元,較上市時的90億港元幾近腰斬。

02

銷售費用居高不下,消費者投訴屢見不鮮

從此次年報中可以窺見,雍禾醫療在過去一年中的大額开支仍在銷售費用方面。而公司在官網中宣傳的“豐富經驗、精湛技藝”則主要依托包括業務院長、業務主任在內的醫師團隊。

2022年,雍禾醫療的銷售及分銷开支盡管較上一年下滑了28.51%,但仍達到7.67億元,銷售費用率約爲54.18%。可以說,公司近半成的收入都被用在了營銷推廣和員工成本方面。

而研發費用則遠低於銷售費用,2022年雍禾醫療的研發費用爲1849.50萬元,同比上漲30.59%。在2022年,雍禾醫療的銷售費用約爲研發費用的41.47倍。

艾媒咨詢CEO兼首席分析師張毅對《港灣商業觀察》指出:“植發企業重渠道,依賴大量的營銷和推廣投入,從長期來看對企業的經營發展欠缺一定的科學性。目前,植發企業的營銷和推廣方式上存在一定的粗魯性,不利於消費者前期對植發這一詞建立良好的體驗感。植發企業需要以更優質的方式去做推廣,同時也不能忽視在研發上加大技術儲備。”

截至2022年12月底,雍禾醫療共擁有1341人的專業醫護團隊,包括294名醫生。

在《港灣商業觀察》3月15日發布的《315權益觀察|不透明的陷阱:大麥植發、雍禾醫療等推卸責任,退款難何解?》一文中,曾提到以雍禾醫療爲代表的植發企業們存在的消費者投訴、退款難、毛囊種植事故等情況。其中,多數消費者反映植發手術失敗與醫師治療水平之間存在着不可推脫的關系。

2021年11月,曾有消費者發起投訴,稱“雍禾植發手術成活率極低,取發區一直過敏。醫師團隊對於該消費者的情況沒有達成足夠重視,在手術完成後,過敏導致大量脫發,各部分密度小於術前”。在此條投訴後,該消費者又追加投訴表示,“雍禾態度惡劣,並沒有解決問題,盡管有檢查報告,但依然不承認手術失敗。”

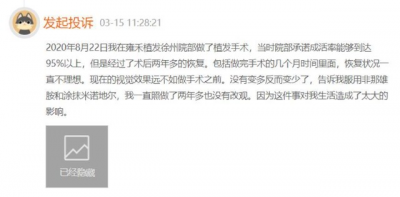

今年3月15日,也有消費者直言,自己曾於雍禾植發徐州分院做的植發手術,盡管經過術後兩年多的恢復,依然不理想,視覺效果遠不及手術前。該起植發手術對消費者本人生活造成了嚴重影響。

根據黑貓投訴顯示,截止4月14日,雍禾植發共計有投訴量49條,其中已完成47條,消費者投訴問題主要集中在虛假宣傳、欺騙消費者、售後服務不到位、霸王條款、醫療事故等。《港灣商業觀察》就存在的多起消費者投訴問題聯系了公司方,未能收到回復。

03

新收費標准,能否拯救頹勢?

植發手術曾因手術費用高企、價格模糊而令消費者望而卻步。從最近雍禾醫療的一系列動作來看,爲挽回業績頹勢,公司方面也在不斷完善收費標准,以求得到消費者的選擇。

2月14日,雍禾醫療旗下品牌“發之初植發”在其官方公衆號上發布消息,自2023年情人節开始,雍禾植發確定以2500單位爲標准,通過醫生面診,在剃發、不剃發中的自體毛發移植、美學設計和高端定制業務中標注“一口價”,不限單位數量、不限植發區域。

值得一提的是,上述收費標准中還細分爲“業務院長”和“業務主任”兩種區別。“業務主任”的自體毛發移植收費區間在14600-25800元,而同一種植手術下,“業務院長”的收費區間則在26800-39800元,明顯高於“業務主任”。

從網友的大量反饋來看,對於收費標准的更新,不少人認爲新標准下的植發手術費用會更加清晰、方便,但同時也有聲音表示,僅以職稱對標手術價格的行爲也存在一定的不合理。

目前,也有不少植發機構紛紛更新了自己的收費標准。在經營業績、市場環境、消費力水平等外部作用刺激下,雍禾醫療需要不斷完善自身的業務水平從而爲消費者提供優質服務,這也是拯救業績下滑的不二法則。(港灣財經出品)

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:雍禾醫療業績慘淡:營收淨利潤毛利率大降,客戶流失數萬投訴不止

地址:https://www.breakthing.com/post/53873.html