《港灣商業觀察》廖紫雯

近日,鍋圈食品(上海)股份有限公司(以下簡稱:鍋圈食品)發布招股書擬於港交所上市,保薦機構爲華泰國際、中金公司。

作爲致力於在家喫飯餐食解決方案的火鍋類公司,鍋圈食品衝擊港股“預制菜”第一股的光鮮之下,火鍋佔比近8成、加盟商佔比超99.9%、研發費用低下等因素層層堆積,不由得引人深思,這條道路好走嗎?

01

三年虧損超5億,火鍋佔比近8成

鍋圈食品致力於提供“一站式在家喫飯餐食解決方案”,詳細來看,在家喫飯餐食解決方案包括即食食品、即熱食品、即烹食品及即配食品。

截至2022年12月31日,鍋圈食品的產品組合包括八大類別,包括火鍋產品、燒烤產品、飲料、一人食、即烹餐包、生鮮食品、西餐和零食,合共755個SKU。

2020年-2022年(以下簡稱:報告期內),鍋圈食品分別實現營收29.65億、39.58億、71.74億。三年累計營收達140億的情況下,報告期內,公司淨利潤分別爲-4329.2萬、-4.61億、2.41億。

鍋圈食品表示,報告期內,收入持續增長主要歸因於擴大門店網絡及增加在家喫飯產品的銷售額。於2020年及2021年錄得虧損淨額,主要歸因於人力增長及對加盟商進行的推廣活動中投入資源以支持門店網絡擴張及建立品牌知名度。

華鑫證券發布研報表示,預制菜銷量高增的原因,一是疫情加速消費者教育,疫情期間多地實行封控政策,消費者外出堂食受限,而使用預制菜在家便能實現復雜菜品的烹飪,便捷紅利凸顯;二是疫情加速 C 端滲透,疫情期間消費者形成线上消費習慣,生鮮電商、社區團購等线上渠道快速發展,推動預制菜更快觸達消費者。此外,百度指數顯示,疫情期間“預制菜”搜索熱度達到峰值,說明疫情催生預制菜需求,大幅提升消費者對預制菜的認知度。

營收細化來看,報告期內,火鍋產品實現分別實現營收23.90億、30.91億與53.52億,佔總營收的比重分別爲81.9%、79.7%與75.8%。

在火鍋產品佔比近8成的情況下,鍋圈食品坦言,由於火鍋產品佔收入的大部分,而鑑於火鍋消費的季節性模式,公司受到一定程度的消費者需求的季節性波動影響。例如,公司通常會在10月至次年2月的寒冷月份擁有更多的消費者訂單並產生更高的銷售額。

同時,鍋圈食品提出,公司通過推出較不受季節性影響的多樣化產品(包括燒烤產品、飲料、一人食、即食食品、生鮮食品、西餐及零食),擴大產品供應。然而,公司無法保證,有關多樣化產品組合將減少消費者對火鍋食材需求季節性波動的影響。

事實上,鍋圈食品提出的多樣化產品在總體營收中佔比並不算高。報告期內,公司的燒烤產品分別實現營收1.70億、2.94億、7.14億,佔總營收的比重分別爲5.8%、7.6%、10.1%;其他(主要包括飲品、一人食、即烹餐包等食品)實現營收3.58億、4.95億、9.93億,佔總營收的比重分別爲12.3%、12.7%、14.1%。

02

加盟店佔比達99.9%,缺少核心競爭力

報告期內,鍋圈食品的門店數量分別爲4300家、6868家、9221家,復合年增長率爲46.4%。

其中2022年的9221家門店中包括9216家加盟店以及5家自營店。截至2022年12月31日,鍋圈食品加盟店佔門店總數的99.9%。

鍋圈食品提出,5家自營店的目的是爲加盟店提供一個模式,以及作爲創新門店運營管理策略及工具、營銷活動、數字化工具及新式裝飾風格的試點,然後再將其引入加盟店。

簡而言之,自營店的門店數量遠弱於加盟店的同時,自營店本身的定位也在於爲加盟店提供服務。

鍋圈食品表示,於往績記錄期間,公司的大部分收入來自於向加盟商銷售公司的自有品牌產品,主要包括火鍋燒烤產品,該等加盟商以公司的品牌經營加盟店,並向消費者銷售公司產品。

同時,鍋圈食品的收入主要來自向加盟商銷售產品,此直接由其店內銷售推動。

同時,報告期內,鍋圈食品來自加盟店的在家喫飯產品銷售額由2020年的29.10億增加28.1%至2021年的37.28億,並進一步增加73.7%至2022年的64.77億,分別佔總收入的98.2%、94.2%及90.3%。

鍋圈食品表示,公司的經營業績在很大程度上取決於該等加盟店的業績,有關業績亦反映加盟商的營銷能力及管理技能。表現欠佳的門店(如總數重大)將對公司的收入及盈利能力產生重大不利影響。公司的加盟商獨立管理其業務,並負責自有零售店的日常運營。公司亦依賴加盟商實施公司的战略舉措及營銷計劃。因此,加盟店的成功及質量最終取決於加盟商本身。

雖然鍋圈食品表示並不要求加盟商支付加盟費或特許權使用費,但加盟商通常需要就每家加盟門店每年支付固定金額的服務費用作公司爲加盟商提供的支援,例如培訓、監督、指導、品牌推廣、營銷和物流支援。同時,鍋圈食品也會在與每名加盟商首次籤約時收取固定數額的保證金。

此類情況下,不可避免的問題在於考量公司與加盟商的關系是否穩固。報告期內,已關閉的加盟店數量分別爲28家、194家及279家,分別佔截至2020年、2021年及2022年12月31日的加盟店總數的0.7%、2.8%及3.0%。

鍋圈食品表示,公司的快速增長主要歸因於廣泛的門店網絡,此爲推動業務增長及強勁業績的關鍵因素。因此,公司的成功取決於與加盟商保持關系,並吸引新加盟商加入門店網絡。

廣科咨詢首席策略師沈萌對《港灣商業觀察》表示,加盟模式可以快速擴張,但是缺少核心競爭力,而且存在擴張速度過快可能存在的管理失效等問題,因此雖然規模滿足上市的要求,但實際上仍是捆綁起來的舢板,沒有真正融合爲堅實的一體。

03

研發費用極低,不及銷售費用零頭

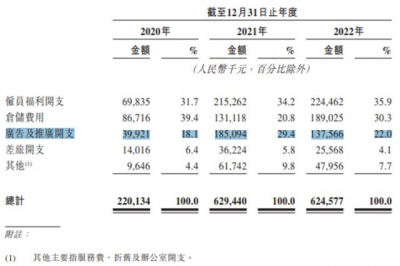

報告期內,鍋圈食品的銷售及分銷开支分別爲2.20億、6.29億、6.25億,分別佔收入的7.4%、15.9%及8.7%,三年銷售費用合計14.74億元。其中,廣告及推廣开支分別爲3992.1萬、1.85億、1.38億,佔銷售費用的比例分別爲18.1%、29.4%、22.0%。

這體現在消費者耳熟能詳的岳雲鵬代言廣告:在家火鍋燒烤,就找鍋圈。

鍋圈食品表示,於2020年至2021年,公司的銷售及分銷开支有所增長,與公司的業務增長一致,主要由於運營員工人數增加以支持業務擴張;通過電視商業廣告、线下廣告投放及直播推廣等營銷活動,提高品牌知名度;及倉儲費用增加,與業務增長相一致。公司致力透過利用數字化管理系統,改善銷售及分銷效率。

沈萌表示,鍋圈是傳統的大規模營銷投入,吸引加盟商實現快速擴張的套路,這種套路的目標就是上市套現,未來的成長空間會面臨瓶頸,增速也可能會逐漸放緩。

與不斷增長的銷售費用相對應的是鍋圈食品較弱的研發投入。

鍋圈食品全國範圍內銷售的產品中有超過95%爲“鍋圈食匯”自有品牌產品。盡管鍋圈食品強調“我們的產品开發團隊由具備食品行業專業學位的資深人員組成,包括擁有逾20年經驗的專業廚師。我們強大的研發和技術能力使我們能夠將廚師精心挑選的美味食材轉化爲優質的最終產品,同時確保我們所有產品的質量和口味標准化。我們一直加大研發力度。”

但事實上,鍋圈食品強調的“強大的研發和技術能力”並未在數據上給出強有力的支撐。報告期內,鍋圈食品的研發費用分別爲23.5萬、348.7萬、998.1萬。遠弱於銷售費用、廣告推廣費用的支出。

沈萌表示,研發費用低說明競爭差異化的護城河不強,一旦成長增速放緩,那么業績表現可能會很快出現下滑。大規模營銷投入的競爭門檻和復制難度都很低,不能稱爲護城河。

04

消費者投訴吐糟衆多,鍋圈的另一面

爆火的網紅鍋圈食品,一定程度借助於疫情及狂熱營銷,迅速實現了遞表衝刺上市。然而,鍋圈在消費者眼中表現如何呢?消費者的投訴吐槽又有哪些呢?

據黑貓投訴平台顯示,截至4月18日,搜索鍋圈食品共有636條結果,投訴量有133條,已完成123條。

大量消費者對鍋圈的投訴主要包括:有異物投訴不處理,缺斤少兩,退款存在欺騙行爲,以及虛假宣傳等。

一位消費者在今年2月11日投訴稱,“本人於2023年1月25日於河北省邢台市南宮市鍋圈食匯(育才北路店)購物,期間店員推薦本人儲值300元人民幣即可兌換升級款20cm電火鍋一個,後本人充值並消費後回到家中,連過數日,本人想要使用電火鍋,發現電火鍋與店員描述並不一致,後經查詢,發現店員給本人兌換的是舊版電火鍋,但是收的新版同等價位人民幣的兌換卷,本人很是氣憤,後經與該公司溝通,該公司相關門店態度極其惡劣,並沒有察覺到自己的錯誤,本人很是氣憤,現將其告與貴部門,本人要求,按照消費者權益保護法第二十條及第五十條處理。”

該條投訴至今已經超過2個月後,仍未解決。

另一位消費者4月12日投訴表示:4月2日在鍋圈食匯店鋪購买了一個牛黃喉食品。回家以後發現產品裏有異物。不敢使用,跟鍋圈食匯電話聯系以後,十天不處理。鍋圈食匯欺騙消費者,故意的拖着時間不給處理,給消費者造成了影響。

總體來看,在消費者服務端,鍋圈食品的形象與重金鋪路的狂熱營銷形成截然相反。一方面,狂熱營銷可以迅速搶灘市場,嫁接至消費者信任及粉絲效應,最終形成迅速賣貨效應;但另一方面,狂熱營銷背後如果在消費者服務方面存在較多缺失與不足的話,這無疑將對公司形象造成巨大負作用,甚至存在“塌房”風險。(港灣財經出品)

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:鍋圈食品另一面:狂熱營銷三年燒15億,加盟店圈錢套路遭投訴衆多

地址:https://www.breakthing.com/post/54088.html