出品 | 子彈財經

作者 | 馮羽

編輯 | 蛋總

美編 | 邱添

審核 | 頌文

今年新开店增至600家,奈雪的茶(下稱“奈雪”)決定“一條道走到黑”。

4月18日,奈雪公布了2023年一季度企業運營情況。截止3月31日,公司經營1106間奈雪的茶茶飲店。鑑於店鋪運營效率提升和租金優惠,奈雪決定貫徹“門店加密”战略,2023年开店計劃上調至600家,主要加密一、二线城市門店,10%用來下沉。

奈雪的店鋪數量狂飆,和過去兩年新茶飲品牌偏向保守的策略顯得格格不入:髒髒包創始品牌樂樂茶關停門店賣身,網紅奶茶品牌茶顏悅色走出長沙後,囿於供應鏈原因不得不放慢腳步……

雖然奈雪的門店越开越多,但PRO店面積更小,且不賣現制烘焙產品,門店利潤率堪比過去標准店,基於成本和規模效應,被認爲是奈雪“曲线救國”的舉措之一。

但开店的盡頭是哪裏?在茶飲圈,“門店王者”蜜雪冰城店鋪已遠超2萬家,一點點、CoCo以加盟模式起家,迅速席卷全國市場;中端茶飲品牌滬上阿姨店鋪超500家,就連喜茶也开放加盟了,奈雪還在堅持什么?創始人彭心手握直營不放,會讓奈雪虧得更多嗎?

1、“曲线救國”

回顧2022年這一整年,奈雪的經營核心都是“省錢”,第一步便是拿產品“开刀”。

2022年3月开始,奈雪首先下調了一批經典茶品的售價——大幅降價10元,且每月至少推出一款20元以內的“輕松系列”茶飲新品。

曾經象徵着高端的茶飲品牌集體降價,已是業內心照不宣的操作。例如,喜茶的純茶、乳茶、果茶降價3-7元,樂樂茶去掉了原本鮮果酪酪茶中的酪酪,並調低了價格。

據德邦證券研究報告數據,2022年高端品牌價格下移趨勢明顯,連帶客單價也出現下滑——截止2022年11月,奈雪人均消費價格爲23.4元,而中端品牌七分甜、茶顏悅色人均消費爲18.1元和16.9元,中高端品牌人均消費差距在不斷縮小。

但即便是降價,奈雪仍然遵循“曲线救國”原則。

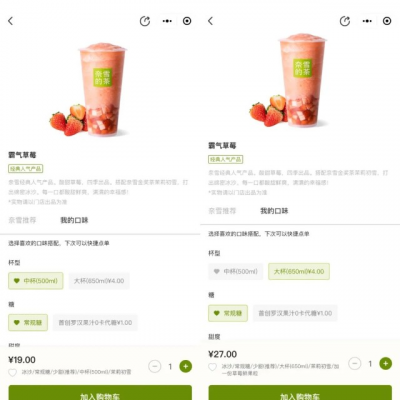

相比經典版產品,奈雪的平價版產品不僅杯量從650ml調整爲500ml,還減少了果肉,如果需要喝到過去的“全料”茶飲,需要花4元升杯,再花4元額外加一份果粒,總體算下來就比平價版多花了8元。

(圖 / 左:平價版 右:經典版)

而奈雪推出的輕松系列售價在9-19元,主打輕松葡萄、輕松芒果、輕松西柚等,但產品口味和價格相比中端品牌並無明顯優勢。

“我最近喝滬上阿姨的芝士葡萄奶蓋,和奈雪的茶一個味道。送到家一杯是19塊左右,而奈雪有奶蓋的相似產品價格大概在28元左右。而且滬上阿姨兩三杯一起买更便宜。”一位奶茶消費者對「界面新聞子彈財經」表示。

這也意味着,在20元以下價格帶,奈雪將面臨更多的對手。

除降價外,奈雪還在不遺余力地提高消費者復購率。

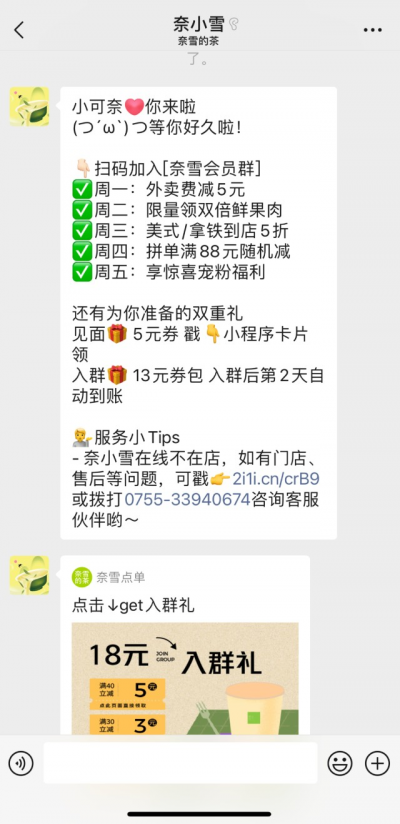

在奈雪微信會員群,新會員不僅享有18元滿減優惠,每周一到周五,還享受外賣減免、雙倍果肉、咖啡5折、拼單滿減等福利。

(圖 / 奈雪會員福利)

奈雪另一個縮減成本的操作則是拋棄大店路线,將PRO店作爲开設新店的主要店型。

奈雪PRO店原是2020年推出的店鋪形態,相比傳統標准店鋪,PRO店面積更小,人員減少,取消了現場烘焙不需要煙道等設備,且不需要布局在核心商圈,社區、寫字樓等區域均可。

也是從2022年中報开始,奈雪將標准店和第一類PRO茶飲店統稱爲第一類門店,且不再強調兩者差異,換言之,標准店和核心商圈的PRO店是第一類門店,非核心商圈的門店是第二類門店。

根據奈雪2022年度報告(下稱“報告期內”),其第一類茶飲店較2021年增加了178家,第二類茶飲店較2021年增加了73家。

不難看出,奈雪仍以直營模式爲王,不斷加大擴張門店的步伐,這背後是奈雪創始人彭心曾心心念念想要以“第三空間”概念打造獨特的消費體驗,但如今隨着標准店鋪規模縮減,門店空間的體驗感已大打折扣。

不過,奈雪並不愿意放棄“第三空間”的標籤。今年年初,奈雪旗下品牌“奈雪茶院”首店在深圳低調試營業,被視爲奈雪對“第三空間”的新嘗試。

除了提供原葉茶產品和茶飲區之外,奈雪茶院還設置了零售區、閱讀區,大衆點評上顯示客單價爲130元/人。

(圖 / 奈雪茶院(深圳華僑城店) 來源大衆點評)

然而矛盾之處在於,开設奈雪PRO店是爲了減輕品牌成本壓力,但勢必需要犧牲掉一部分社交服務,但奈雪又試水新店,打造社交新空間,和其“節衣縮食”的經營目標相距甚遠。

如果要維護統一的品牌調性和風格,不至於讓消費者對品牌形象感到混亂,奈雪茶院恐怕只能淪爲某種社交概念的產物。

2、虧損擴大

遺憾的是,在一番“節衣縮食”的操作下,奈雪並未如愿得到一張亮眼的成績單。

2022年,奈雪營收42.92億元,同比下滑0.1%。經調整淨虧損爲4.61億元,是2021年的三倍之多。

事實上,奈雪近年來營收波動明顯。Wind數據顯示,2019年到2022年,奈雪營收增速分別爲130.2%、22.2%、40.5%和-0.1%。

其淨利潤僅在2020年微盈利之後,又再次跌入巨虧深淵。財報數據顯示,2019-2022年,奈雪經調淨利潤分別爲-1173.5萬元、1664.3萬元、-1.45億元和-4.61億元。

而隨着奈雪產品降價而來的則是人均消費數據的下滑。

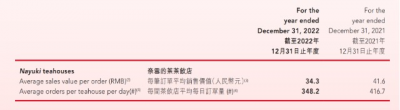

報告期內,奈雪茶飲店每筆訂單平均銷售價值較2021年的41.6元降至2022年的34.3元,每間茶飲店平均每日訂單量也較2021年的416.7單降至348.2單。

(圖 / 奈雪2022年度報告)

此外,奈雪2022年第一類茶飲店數量896家,較2021年增加了178家;布局在社區商圈和寫字樓的第二類茶飲店有172家,較去年同期增加了73家。

但第一類門店數量增加卻並未帶來銷售上的明顯改善,反而出現了同店銷售下滑的現象。

據奈雪2022年財報數據,第一類茶飲店平均單店日銷售額爲1.33萬元,門店經營利潤率爲12.5%;第二類茶飲店平均單店日銷售額爲9500元,門店經營利潤率爲16.1%。

而在2021年,奈雪的茶標准茶飲店、第一類PRO茶飲店和第二類PRO茶飲店的平均單店日銷售額分別爲2.03萬元、1.42萬元和1.1萬元,其門店經營利潤率分別爲17.5%、9.8%和6.2%。

不難發現,2022年中報後被歸爲第一類茶飲店的奈雪門店單店日銷售額和經營利潤率較2021年均出現明顯下滑。

換言之,短期來看,PRO門店模型並未完全改善奈雪經營虧損的現狀。

此外,報告期內,公司員工成本爲13.62億元,佔總收入的31.7%;而在2021年這一數據是14.24億元,佔總收入的33.2%,由此可見同比下降了約4.35%。

2022年奈雪員工成本的下降,或與人員調整、自研設備等舉措有關。據「界面新聞子彈財經」了解,2022年6月,奈雪自研的“自動奶茶機”就开始進入廣州、深圳多家門店,此舉正是爲了降低人力成本,奈雪稱啓用自動奶茶機的門店,單人每小時產能至少可以提升40%。

但自動奶茶機並不能完全代替門店員工,且在出品效率、質量和成本之間,自動奶茶機能否給出更好的解決方案,仍需等待奈雪在明年給出答案。

3、被“嫌棄”的加盟?

2023年,新茶飲行業也恢復了昔日繁華,新一場跑馬圈地的競賽即將开始。

古茗預計2023年新增門店超3000家,虎視眈眈衝擊“萬店計劃”;去年末門店破千的霸王茶姬2023年底將要覆蓋國內20余個省份......

奈雪聯合創始人趙林在3月31日的業績會上表示,2022年奈雪全球發售募集的所得款項淨額約48.2億港元,其中的70.0%將用於未來三年茶飲店的擴張與提高市場滲透率。

在奈雪看來,加大門店密度可以幫助培養消費習慣,進而幫助不同市場逐步走向成熟。簡言之,就是在高线城市通過密集點位強化用戶心智,提高拉新和復購率。

但一味跑馬圈地也存在不小風險——如果新开拓城市區域內門店密度不足,可能會面臨門店復購以及經營利潤率不達預期的情況。

值得注意的是,根據CCFA統計,截至2022年10月,奈雪、喜茶僅居於新茶飲門店規模Top15、Top17,且Top10品牌均走的是加盟路线。

如果說過去喜茶和奈雪還充當着高端茶飲品牌直營模式的“守門員”,那么隨着喜茶开放加盟,奈雪成爲唯一一家堅持直營的新茶飲品牌。

彭心曾在公开場合表示:“在晚上12點,躺在酒店的牀上打开美團,發現周圍的古茗還在營業,這一點對直營是很難的。所以,加盟是很好的。但對於我們而言,直營也要做好。”

從財報中不難看出,奈雪還將繼續开店,加大一线、新一线的門店密度。但擺在奈雪面前的困境是,單店經營效率持續下降,會反過來限制开店的速度,甚至陷入“越开越虧”的困境中。

堅持直營,原本可以視作品牌對品質的執着追求,在門店運營、品牌形象和品控能力等方面能表現得更好。但事實上,還在堅守直營的奈雪早已被曝出食品安全問題。

在2021年,新華社就曾報道奈雪北京多家門店存在食品加工衛生環境髒亂、食品原材料變質、篡改標籤等一系列食品安全問題。在黑貓投訴平台,也不乏消費者對質疑奈雪產品品質的投訴。

(圖 / 黑貓投訴)

瘋狂开店的背景下,即便是直營模式,奈雪尚且無法保證品控如一,如若开放加盟,食品安全把控問題將成爲首要難題。

不過「界面新聞子彈財經」認爲,短期內奈雪开放加盟模式的幾率確實不大——畢竟從加盟商的角度來看,奈雪業績除2020年短暫盈利之外,其余時間均爲虧損狀態,品牌自己开店都不賺錢,那么加盟商怎樣才能賺錢?

而一種商業模式多年不盈利,難免會被人質疑其路徑的正確性及盈利的可行性。

當然,在茶飲店外,奈雪還嘗試了瓶裝茶飲和零售產品,但截止目前,該類業務佔收入比重仍較小,尚被歸入其他業務板塊當中。

在直營門店上賺不到錢的奈雪,只能將目光投向市場上更有潛力的新品牌。

2022年12月,奈雪以5.25億元收購樂樂茶43.64%股本權益。其在財報中也不吝表達出收購樂樂茶的意圖,即提升集團品牌多樣性,降低門店拓展及運營方面的成本。

而事實上,在被收購之前,樂樂茶已經撤出華南市場,且其2020和2021年除稅後虧損分別爲0.2億元和0.18億元。

奈雪子公司“美好自有力量”投資機構成立於2022年3月,其先後完成了對零蔗糖烘焙品牌“鶴所”、鮮果茶飲品牌“茶乙己”及新式鮮果咖啡品牌“怪物困了”這三家新銳餐飲企業的战略性投資。

今年3月,由奈雪控股的初芽創投又投資了雲南咖啡品牌嗨罐咖啡。

總的來看,在打造第三空間战略逐漸失效後,奈雪不得不尋求新的市場增量。

畢竟,高舉高打的高端茶飲品牌跌入“價格战”,實在不算是一步好棋。或許從烘焙、咖啡等領域另开棋局,才能勉強保住奈雪“新茶飲第一股”的頭銜。

*文中題圖來自:奈雪的茶官網。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:奈雪的茶越虧越多,彭心還要堅持直營?

地址:https://www.breakthing.com/post/54268.html