4月24日,美團(03690.HK)披露了2022年度報告,正式交出了去年的成績單。

報告期內,美團實現營業收入爲2199.55億元,同比增長22.79%,歸母淨利潤淨虧損66.86億元,較上年同期虧損235.38億元大幅收窄。

分析來看,美團的核心本地商業規模進一步擴大,騎手數量也增加至624萬人,與此同時,騎手人均配送單價有所降低。此外,美團的新業務仍處於巨額虧損當中。

交易用戶減少,平均配送單價降低

衆所周知,餐飲外賣是美團的核心業務,但在2022年,美團並沒有單獨披露該業務具體的經營情況,而是將餐飲外賣、美團閃購、到店服務、酒店及民宿、景點票務和交通票務等歸類爲核心本地商業,但餐飲外賣仍是絕對的大頭,2021年收入佔營收比例過半,約54%。

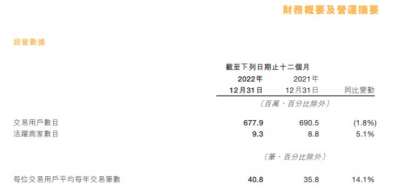

報告期內,美團的交易用戶數量有所減少,2022年爲677.9百萬戶,同比減少了1.8%。此前2018年至2021年,美團交易用戶數量呈現快速增長趨勢,從初期400.4百萬飆升至末期690.5百萬,其中2021年同比增幅高達35.20%,但沒想到在2022年不增反降,同比減少了12.6百萬。

好消息是,2022年美團交易用戶的平均交易筆數同比增加14.1%至40.8筆,以此計算,美團全年交易筆數約277億,日均交易筆數約0.76億。當然,絕大部分的交易來源於餐飲外賣,例如美團在年報中披露,外賣單日訂單峰值突破6000萬單,即突破0.6億單。

另外,美團包報告期內的活躍商家數量同比增長5.10%至9.3百萬家,拉長時間线來看,增速同樣出現了放緩,是近四年的最低值,此前2021年同比增速爲29.20%。

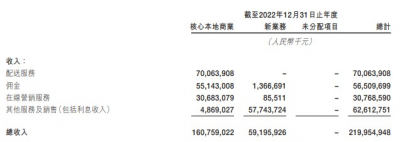

據短平快解讀了解,2022年,美團核心本地商業收入爲1607.45億元,同比增長17.6%。具體來看,該業務收入由配送服務、傭金、在线營銷服務、其他服務及銷售(含利息收入)構成,金額分別爲700.64億元、551.43億元、306.83億元、48.69億元,同比分別增長22.7%、14.9%、5.9%、89.5%。

由於公司對收入結構做了調整,不能與更早之前的數據進行縱向比較,但從年報中還是能夠提煉出一些有用的數據。

主席報告中,美團提到“我們的餐飲外賣業務實現穩定且高質量的增長”,這意味着餐飲外賣業務仍實現同比增長;“我們的酒店及旅遊業務一直受到新冠疫情反復爆發及持續的疫情防控措施的負面影響”,這意味着公司該業務收入大概率處於下滑狀態。

國家統計局數據顯示,疫情三年對旅遊業影響甚大,2022年國內遊客25.3億人次,同比下降22.1%,這也致使國內旅遊業收入銳減,2022年收入爲20444億元,同比下降28.6%。這意味着大部分與酒旅相關的企業,收入情況不樂觀。

餐飲外賣、美團閃購是本地商業業務的核心,而配送網絡則是這兩大細分業務的核心,這也是美團的競爭優勢所在。從財務數據來看,配送服務是美團核心本地業務收入的最主要來源,佔比約44%,而這一切離不开數量基數龐大的騎手。

2021年,在美團平台獲得收入的騎手約爲527萬人,而根據《2022年美團騎手權益保障社會責任報告》,2022年騎手約624萬人,同比增加約18.41%。

近年來,與騎手的不斷增加形成對比的是,配送單價有所降低。據搜狐科技,2018年至2021年,美團騎手平均配送單價從5.15元/單降低至4.75元/單。

(來源/搜狐科技)

2022年,美團更新了財務口徑,不再單獨披露餐飲外賣訂單數,但從財務數據中,也可推測出總體配送單價的大體情況,如前文所述,美團報告期內配送服務收入同比增長22.7%,對應配送相關成本爲801.9億元,同比僅增長11.3%。

另外,美團報告期內的即時配送交易筆數(包括餐飲和非餐飲外賣)爲176.702億筆,結合配送成本可以得出,美團騎手平均每筆配送單價爲4.54元。

那么2023年騎手的配送單價又會如何呢?外賣小哥不妨分享現在的情況。

新業務持續虧損,員工縮減

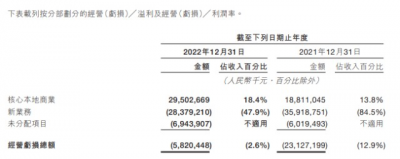

前文述及,美團2022年仍然處於虧損當中,具體分析來看,其核心本地商業早已實現盈利,報告期內的經營溢利高達295.03億元,較去年同期的188.11億元增加了106.92億元,同比增幅56.84%,經營溢利率則從13.8%上漲至18.4%,上升了4.6個百分點。

美團表示,主要由於餐飲外賣、美團閃購的毛利及毛利率增加,以及我們努力降低所有業務的成本及开支並提高運營效率所致。

實際上,美團的餐飲及酒旅(含到店)業務早已實現了盈利,2021年的經營溢利分別爲61.75億元、140.93億元。

在核心本地商業持續實現盈利的前提下,美團近兩年的虧損主要是新業務巨虧導致的,2021年及2022年的經營虧損分別爲359.19億元、283.79億元。從數據看,虧損有所收窄,但虧損金額仍然巨大。

據短平快解讀了解,美團新業務包括美團優選、美團买菜、快驢、網約車、共享單車、小額信貸等等,最近兩年的收入分別爲424.83億元、591.96億元,處於高速發展中,但具體是哪一個業務獲得快速發展,外界也無從知曉。

同期,與新業務相關的銷售成本、經營开支並不低,分別爲784.01億元、875.75億元,支出大於收入,是美團新業務虧損的根源。

主席報告中,美團對新業務當中的美團優選、美團买菜進行了解釋說明,其中美團優選的品牌定位爲“明日達超市”,於去年Q4,低线市場自提門店已經超過110萬個;而美團买菜在Q4錄得增長,經營效率也有提升。

不管是美團優選,還是美團买菜,都具備社區電商的屬性,不同的是,美團優選更偏向於天貓超市那種模式,即消費者購买的產品在次日會送達其選定自提門店,供消費者自提;而美團买菜則類似於樸樸超市、京東叮咚买菜等,消費者下單後,會由騎手配送上門,一般爲30分鐘(根據實際情況會縮短或延遲)。

從產品質量來看,美團买菜產品略勝一籌,而美團優選的產品則略輸一籌,當然這也與價格息息相關。另外,美團優選自提也頗爲不便。

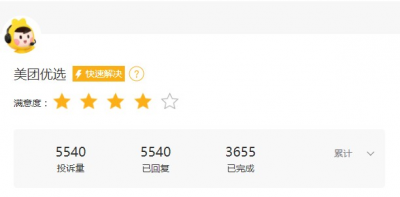

據黑貓投訴,截至4月25日,美團優選的投訴量多達5540條,其中已完成3655條,投訴完成率65.97%,涉及質量、退款、發貨等問題。

另外,美團披露,報告期內受理用戶投訴量爲989556件,投訴量佔整體服務次數的萬分之十四。

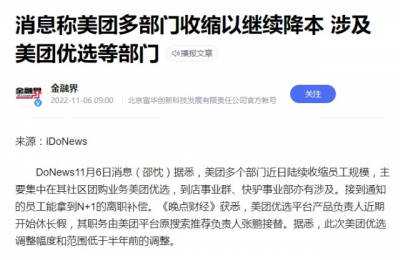

值得指出的是,與大多數互聯網企業一樣,美團在2022年對員工進行了一定程度的縮編。2022年11月初,消息稱美團多個部門近日陸續收縮員工規模,主要集中在其社區團購業務美團優選,到店事業群、快驢事業部亦有涉及。接到通知的員工能拿到N+1的離職補償。

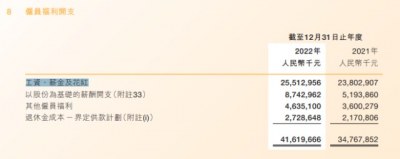

根據年報,美團2022年員工數量爲92046人,2021年爲100525人,即公司員工數量一年內減少了8479人。

雖然員工數量有所減少,但公司員工福利开支卻有所增加,爲416.2億元,同比增長19.71%,其中工資、薪金及花紅是支出大頭,同比增長7.18%至255.13億元。

進入2023年,美團的核心本地商業及新業務又會取得什么樣的成績,時間會給出最好的答案。

(原創作品,未經許可,請勿轉載!PS若稿件侵權或數據有誤,請及時聯系修正)

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:624萬騎手!讓美團賺了多少錢?

地址:https://www.breakthing.com/post/54698.html