一罐紅牛引發7年紛爭!中國紅牛十問泰國天絲

市值暴跌60%!前山東首富迎至暗時刻

來源 | 虎鯨財訊

撰文 | 金衛

4月27日,港股白酒第一股珍酒李渡正式掛牌上市,9港元开盤破發,較發行價跌16.8%,一手浮虧360多港元。截止發稿時,珍酒李渡依然跌超15%,報於9.1港元,總市值爲297億港元。

珍酒李渡今年 1 月 13 日正式遞表港交所,3 月 26 日通過聆訊,再到4月17日正式招股。珍酒李渡整個IPO周期不足100天。

本次IPO,珍酒李渡發售4.907億股股份,發售價爲每股10.82港元,此次募資淨額約57.85億港元,也是港股今年以來規模最大的IPO交易。

珍酒李渡公开的信息顯示:中國香港公开發售項下,初步可供認購的發售股份已獲超額認購,共接獲10670份有效申請,認購合共9506.18萬股發售股份,相當於初步可供認購的中國香港發售股份總數的約1.94倍。

港股白酒第一股獲得超額認購,但爲何最終上市卻是破發的局面?

有業內人士分析稱,珍酒李渡沒有引入基石投資者,這在以往港股大盤股招股中罕見,大盤股必須要有基石坐鎮,否則,可能意味着:這家企業要么估值太貴了,要么管理層有問題,要么是企業的質量有問題,因此,投資者不感興趣。散戶這次打新,大概率是100%中籤率,意味着市場的投機性不強。

珍酒李渡集團旗下包括珍酒、李渡、湘窖及开口笑四大白酒品牌,覆蓋醬香型、濃香型、兼香型三大白品類。按期營收來看,珍酒李渡主打高端、次高端。其中,珍30、李渡高粱1308和湘窖要情酒主打高端,價格在1500元以上。

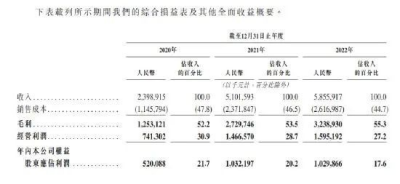

財務數據顯示,珍酒李渡2020 年 ~2022 年收入分別爲 23.99 億元、51.02 億元和 58.56 億元,經營利潤分別爲 7.41 億元、14.67 億元和 15.95 億元。毛利率方面,珍酒李渡從2020年的52.2%增至2022年55.3%。

以2022年前三季度爲例,A股高端、次高端白酒毛利率超70%,其中行業頭部的貴州茅台、瀘州老窖毛利率分別在90%和85%以上,次高端的酒鬼酒、山西汾酒毛利率也超過70%。珍酒李渡的毛利率水平並不突出。

由於品牌效應不強、消費者認可度不高,這幾年珍酒李渡加大了營銷投入。財報顯示,於2020年、2021年及2022年,珍酒李渡銷售及經銷开支分別爲4.03億元、10.21億元及13.42億元,於同期分別佔公司總收入的16.8%、20.0%及22.9%。

同期,廣告开支分別爲2.42億、6.69億以及6.66億,三年時間,廣告砸了15.77億元。

有報道提到,珍酒李渡銷售端存在困難,且銷售渠道存在的價格倒掛等問題。

目前,珍酒李渡嚴重依賴經銷商,其經銷商營收佔比高達88.8%,在經銷商積極性不高的情況下,珍酒李渡動銷不足問題日益嚴重。

財報顯示:珍酒李渡的銷量從2021年的2.63萬噸降至2022年的2.39萬噸,珍酒、李渡兩大品牌銷量全面下滑。

珍酒李渡的高端白酒,在市場上價格出現倒掛,這會打擊了經銷商的積極性,出貨就意味着虧損,“多賣多虧,少賣少虧”的背景下,經銷商逐漸失去清庫存和進貨的動力。

珍酒李渡集團實控人吳向東被外界稱爲“白酒教父”,1998年,吳向東創立了“金六福”品牌。2005年,他成立了華致酒行,珍酒李渡則是吳向東2009年收購的品牌。

值得一提的是,上市之前,珍酒李渡共計引入兩輪投資者,分別是大中華網訊和有着“華爾街之狼”之稱的私募股權巨頭KKR。2021年,公司應付股息分別爲1.357億和1.448億,即應付KKR分別爲923萬和2347萬元,總共3270萬,但由於定價問題,私募巨頭KKR上市即浮虧。

2021年11月KKR投資3億美元,2022年6月再度投資5億美元,兩次成本分別爲1.76美元和1.78美元,成本高達13.82港元和13.97港元。而今日开盤珍酒報價9港元,目前9.3港元,這意味着私募巨頭KKR目前持股市值42億港元,近乎浮虧3億美元(大約20億港元)。

對於珍酒李渡的表現,我們將進一步關注。

更多精彩內容,歡迎關注

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:港股今年最大IPO破發了,巨頭浮虧20億

地址:https://www.breakthing.com/post/55155.html