來源:一號企業家 作者:金水

一號說:

頭號玩家也有頭號難題

熱鬧非凡的上海車展,已於4月27日結束。作爲全球新能源汽車的“執牛耳”,特斯拉卻缺席了此次車展。

而2021年的上海車展,特斯拉$特斯拉(NASDAQ|TSLA)$是參加了的,只是遭遇“剎車失靈”事件,讓特斯拉略顯狼狽。

比“剎車失靈”事件更讓業內關注的是,特斯拉年初降價引發的國內新能源汽車價格战。

此前還傳言,特斯拉會在此次上海車展上展出價格更低的車型,現因特斯拉沒參加車展,從而作罷。但業內對特斯拉繼續降價的擔憂,卻一直存在。

從財務數據分析,特斯拉似乎沒有降價的底氣了。

4月20日特斯拉發布的一季度財報中,毛利率下降較大,目前已經與比亞迪汽車業務毛利率差不多。尤其是特斯拉此季度利潤不及預期,已讓其投資者對其激進的定價策略出席一些擔憂。

財報公布後,特斯拉美股盤後跌超5%。

但是,馬斯克向來不走尋常路,他已經表態,追求更大的銷量和更多保有量,是正確的選擇。並且重申,2023年,將生產180萬輛汽車。特斯拉2022年150萬輛的銷售目標,就沒有完成,這也是特斯拉2023年初降價的原因之一。

新能源汽車業界十分擔憂的特斯拉降價,今年會持續嗎?

降價,或沒底氣

4月20日,特斯拉發布了一季度財報。

財報顯示,一季度,特斯拉總營收爲233.29億美元,與去年同期的187.56億美元相比,增長24%。

從某種程度上,營收的增加,得益於特斯拉汽車業務在一季度的大規模全球降價促銷。這次降價促銷的背景是,特斯拉沒有完成年度銷售目標。

特斯拉2022年的銷售目標是150萬輛,即相較於2021年,銷售量增長50%。

但是,2022年全年,特斯拉僅銷售131萬輛,與目標相差較大。

與此同時,特斯拉訂單量也在迅速枯竭,其在中國的訂單量,2022年11月還積壓2.5萬訂單,12月第一周就只剩不足6000單,即面臨着“賣不掉”的窘境。這才導致特斯拉在2023年第一季度的時候,开始大幅度降價。

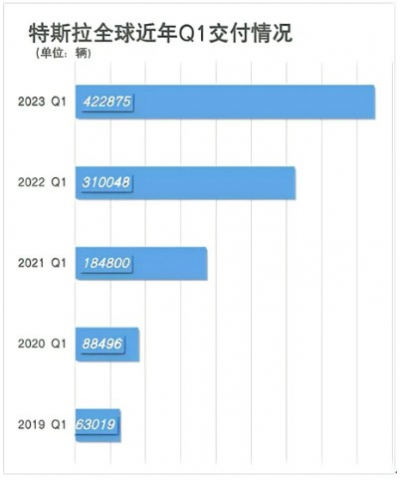

目前看來,特斯拉降價,對銷售產生了一定的促進作用。4月3日,特斯拉發布2023年第一季度全球交付報告,獲得了超過42.2萬輛交付量,同比去年同期增長36%。

特斯拉的交付量處於快速增長態勢 圖源:消費日報網

但是,特斯拉一季度的利潤情況並不理想。

特斯拉淨利潤爲25.39億美元,相比之下,去年同期淨利潤爲32.80億美元,高於今年;歸屬於普通股股東的淨利潤爲25.13億美元,與去年同期歸屬於普通股股東的淨利潤33.18億美元相比,同比下滑24%。

特斯拉第一季度的汽車業務毛利率爲21.2%,低於上一季度的25.9%和上年同期的32.9%。

特斯拉第一季度自由現金流同比下降80%至4.41美元,爲兩年來低點,不及市場預期的32.4億美元。但是,根據特斯拉1月下旬發布的一份財務文件,特斯拉將在2024年至2025年花費70億至90億美元,未來兩年的資本支出將增加約10億美元。

利潤下降,支出增加,這已讓投資者有所擔憂,投資者尤其對特斯拉這種動輒就降價的激進定價策略產生擔憂。

這是因爲,包括年初的那次降價,在中國,特斯拉在不到4個月的時間裏連續通過各種方式降價5次了,之前的4次降價分別發生在2022年9月、10月、11月和12月。這種降級行動,對特斯拉的利潤擠壓比較大。財報公布後,特斯拉周三美股盤後跌超5%。

不降價,又難以完成目標

特斯拉2023年的銷量目標,相較於2022年,再一次增加。

在此次財報會上,馬斯克重申,2023年,特斯拉預計將生產180萬輛汽車,即相較於2021年的131萬輛的銷量,增長幅度爲37%。相較於2022年150萬輛的目標銷量,僅僅增長20%。

這可看出,特斯拉2023年的銷量目標的制定,雖被投資者認定爲“激進”,但相比過去,已十分保守。

作爲對比,2022年,特斯拉定下的銷量增速,是在2021年的基礎上增長50%。

即使是這個保守的銷量目標,特斯拉在2023年能完成嗎?

目前尚無法給出確定的答案。但是,以特斯拉第一季度的銷量爲例,可以做出簡單分析。

第一季度,在特斯拉大幅度降價的情況下,其交付量也才422875輛,相較於2022年同期,僅僅增長36%。這與其年度銷量增長幅度37%相比,就已經落後了一點。而且,第一季度的銷量,也低於華爾街此前預期的43.2萬輛。

由此可見,特斯拉2023年完成銷量目標的概率,並不是很大。那么,特斯拉是否還會通過降價,來促進銷量的增長呢?

特斯拉一直以來,都不斷地降價。此前,特斯拉在不到4個月的時間裏連續通過各種方式降價5次了,降價的邊際效益,將會原來越低的。年初特斯拉降價後銷量增長不及預期,就是一例。

而且,不斷降價,讓消費者對特斯拉產生“推遲購买就會降價”的預期,即潛在購买者會產生觀望情緒。

2023年初,跟隨特斯拉降價,被動卷入價格战的自主車企,也沒有獲得較好的銷量。

據中汽協數據,價格战期間的2023年1至3月,我國新能源汽車產銷量分別達165萬輛和158.6萬輛,同比分別增長27.7%和26.2%,但是,相較於2022年同期,新能源汽車產銷同比大增1.4倍的增速,增速放緩。

更爲關鍵的是,此前特斯拉依仗毛利率高,有降價空間,所以肆意降價,有拉胯自主新能源車企之勢。

畢竟,自主新能源車企,除了比亞迪之外,大多沒有盈利,尚處於“賣一輛虧一輛”的狀態。

但是,目前特斯拉經過多次降價,第一季度,其汽車業務的毛利率低於上一季度的25.9%和上年同期的32.9%,僅爲21.2%。而其競爭對手,比亞迪2022年,汽車相關業務毛利率爲20.39%,同比提升了3.69個百分點。

目前,比亞迪是全球新能源汽車銷量第一的品牌,而且在國內市場具有主場優勢,特斯拉降價,可能很難拼得過比亞迪。

特斯拉優勢或不再

未來,特斯拉若繼續降價,將繼續使毛利率降低,從而使利潤承壓,引發資本市場的擔憂。美國投資研究機構 Bernstein 近期就表示,擔心進一步降價和下調的陰影可能會使特斯拉在近期至中期內變得困難。

但是,如果不降價,特斯拉將很難完成年度的銷量目標。這是一個兩難的境地。

對於未來是否繼續降低,在一季度財報電話會上,馬斯克的回答是很模糊的。他表示“會結合生產規模、當時的宏觀經濟環境等影響因素,綜合考量後再做出決定”是否降價。

不過,坊間傳言特斯拉原本在此次上海車展展出了售價2.5萬美元的小型電動車,未來或很快推出。

特斯拉 “宏圖計劃”第三篇章的完整文件,就已經透露了特斯拉車型的战略規劃,而備受期待的特斯拉小型車也被確認。

透露將上市小型電動車的特斯拉“宏圖計劃”

但是,自主新能源車企在15萬元價格帶,已經聚集了一批“能打”的車型,單就比亞迪,就有元PLUS、秦PLUS Ev,秦Ev等車型在這一個價格帶。而且,蔚來、小鵬在這個價格段,也有很多優秀的汽車。

甚至於,在此次上海車展,哪吒汽車發布了一款高端化的純電跑車,僅售17.88萬元的,略高於15萬元。

此前,特斯拉一直在類似於蘋果的高端路线。此番不斷降價,已經損害其品牌的調性,如果再推出低價車,與自主新能源汽車“拼刺刀”,則會進一步拉低特斯拉的品牌調性。

或許,特斯拉的品牌,已經被大衆高估了。

目前,已經進入智能化時代。在大衆眼中,特斯拉是最能代表智能汽車行業的。特斯拉最引以爲豪的,是其FSD(完全自動駕駛)業務。

此前,有業內人士認爲,特斯拉未來將不靠汽車等硬件賺錢,可零利潤銷售汽車,之後靠FSD等軟件,就可獲得源源不斷的盈利。

馬斯克在此次財報會上也對此表示:

FSD未來兌現的價值很高,目前可理解爲“自動駕駛期權”。

但是,從業內的角度分析,特斯拉FSD已經落後了,靠其未來盈利,值得懷疑。相較於國內的NOA、NGP等類似的自動駕駛系統,特斯拉的FSD的優勢並不明顯,甚至於有所落後。

2022年,外媒MotorTrend發表了一篇文章,言明小鵬的智能輔助系統,已經可比肩特斯拉。而王傳福則直言:

“中國新能源汽車品牌在智能網聯、智能座艙等智能化技術,已經全面超越外資企業”。

況且,FSD爲特斯拉帶來的盈利並不多。2021年Q3,特斯拉FSD在內的服務及其他收入爲8.9億美元,佔到總營收的比重,僅爲6.5%。而已顯落後的技術,在未來又能爲特斯拉帶來多大的利潤呢?

“FSD未來兌現的價值很高”的說法,已經引發投資人士的反感。據《財富》雜志,New Constructs投資研究公司創始人兼首席執行官大衛特雷納評價特斯拉時認爲,包括FSD在內的“附屬業務將提供所需的額外增長只是一種騙局”。他表示,大量競爭對手推出的新款、價格低廉的車型將大幅降低特斯拉未來的盈利能力。

而中國,正是特斯拉競爭對手最多的地區。

總之,即使面臨兩難境地,特斯拉在2023年繼續降價的可能性,還是很大的。

就在特斯拉一季度財報發布前夕,特斯拉還調低了在美國的售價,降幅達到4.7%-6%。Sacconaghi預計,在第二季度,特斯拉在中國和歐洲將進一步降價。而且,目前,特斯拉Model 3、Model Y即將降價的消息,目前已經在社交平台傳播。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:新能源新勢力兇猛,“頭號玩家”特斯拉還有底氣降價嗎?

地址:https://www.breakthing.com/post/55442.html